关注苏博特很久了,借这次23年年报、24年一季报发布,业绩持续下滑,股价也持续下滑的背景,通过财务数据来全面聊聊这家公司吧。

一、关于营业收入

(一)收入总额

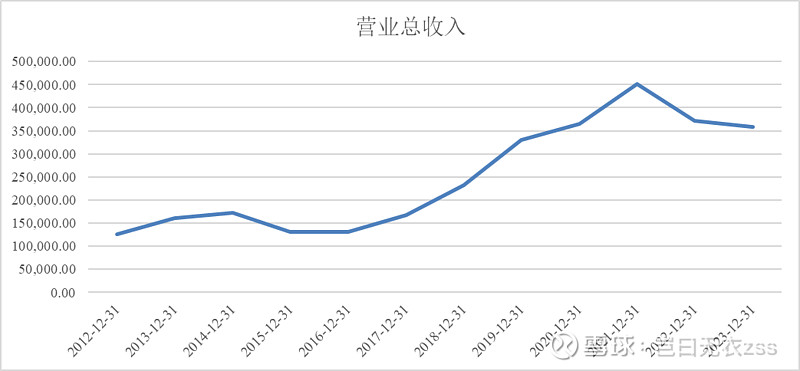

有财务数据以来,苏博特的营业收入情况如下:

从上图可以看出,苏博特自2015年至2021年,营业规模持续扩大,自21年达到顶峰45亿后持续下滑两年,2023年接近回到2020年的水平。总体上看,苏博特最近这10年,发展还是比较迅速的,搭乘上市这个快车,市场规模得到了较快的扩张,但2022年下降幅度较大,23年下降幅度仅3.58%,有效收窄。

这里要重点说一下一季报,我发现一个有意思的现象,在“公共卫生事件”之前,苏博特的一季报收入占全年比重大概在14-15%,但21-23年这三年占比达到17%以上,最高甚至有19%,平均提高约3%;同时我也比对了下海螺水泥,海螺水泥在“公共卫生事件”期间的一季度收入占比比2019年以前一季报收入占比也提高了约2%。这里面的原因我倒是一下子还没想出来,大概可能是春节期间开工时间延长等因素,总之,21/22/23年这三年一季报,相对来说异常偏高,所以24年苏博特一季报营收下降约13%,更主要的是收入占比回归正常年份水平。因此,我个人认为24年一季报营收的下滑不足为虑,需继续观察。

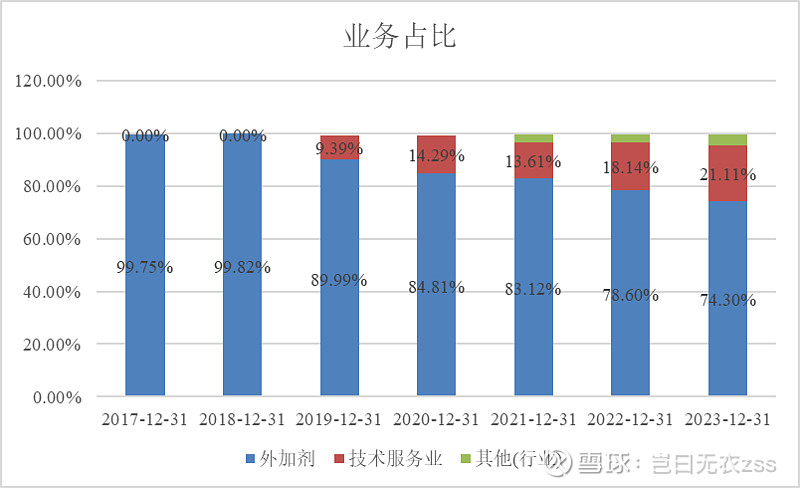

(二)收入结构占比

苏博特在2019年以前的收入完全来自外加剂,2019年,上市公司将体外的江苏省建筑工程质量检测中心有限公司收购进上市公司主体内,并且业务得到快速发展,与收购时相比,收入、利润均增长一倍,即使是22年、23年也是持续在增长的,23年应收占比超过20%。根据当时收购时交易所问询函的回复,收购能够带来研发协同、销售渠道协同,从结果上来看确实如此。这块业务,单独拿出来跟同行业公司建科院来比较,无论是收入规模还是利润规模都是强于建科院的,建科院当前市值18亿,江苏省建筑工程质量检测中心有限公司23年净利润1.6亿元,即使按照10倍市盈率算也有16亿市值。检测业务这块业务的增长是为苏博特总体营收下降起到降落伞的作用,降低了营业收入降低的幅度。

另外,“其他”也值得说一说。其他的收入,我估摸着主要是不锈钢管材、船舶油漆等业务,应该说这些布局跟苏博特的主业从销售渠道、研发方向上也是有比较好的协同的,这些业务也是近几年开始布局,收入规模从21年1.2亿增长到23年1.5亿,也许也值得期待。

目前公司建设的募投项目“高性能建筑高分子材料产业化基地项目(一期)”的主要产品为防水卷材,也就是东方雨虹的主要业务,按照计划将在24年投产,目前投入资金超过预计投资总额的一半,不知道能否如期完工。这块“柔性防水”业务,以前苏博特应该是没有介入的,苏博特的防水主要在刚性防水,也就是功能性材料的一种,与东方雨虹的主要业务还是存在区别的。这次投资建设防水卷材,我看来主要也是丰富产品矩阵的目的,通过已有客户、渠道资源进行业务拓展,为客户提供更多的产品选择。

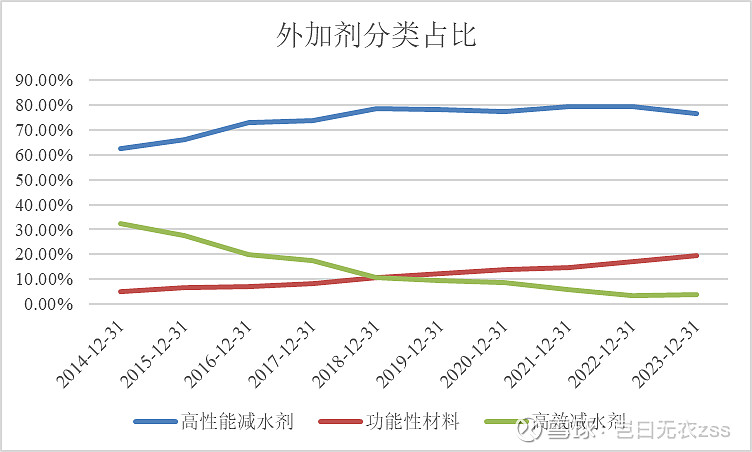

再把外加剂剥开来看:

这里面,最大的亮点自然是功能性材料,占比从2014年的5%增加到2023年的接近20%,营业收入达到5亿元以上。按照苏博特招股书的定义,功能性材料是指除了高性能减水剂、高效减水剂以外的外加剂的合称,我理解是主要为了实现一些特殊性能的要求,比如膨胀剂、压浆剂、灌浆料、速凝剂等等。一般的减水剂,其实从技术上来讲确实大家的区别不大,核心能力在于根据具体环境的适配,也就是苏博特自称的“顾问式营销”,技术推广人员定期收集客户需求信息,包括工程特点、气候特点、材料参数、性能参数进而配置减水剂的配方,这点其实非常重要,不同地区的砂石料差异较大,根据客观情况调整配方是“核心技术”的重要体现。而这里面的功能性材料,涉及面就有点多样,包括像风电的灌浆料等。单独某一块确实市场规模不大,但却实现了稳定增长,丰富多样的产品也为企业整体赋能,实现一站式采购,多样性的产品开始或许也是技术能力的集中体现。跟同行业比起来,功能性材料也是亮点,因为别人收入规模远远不及、占比远远不及,如红墙股份,“其他外加剂”仅占比不到1%,金额不到1000万元。这么大的差异,有点让我意想不到。

这里顺便再说一下,其实功能性材料和一般减水剂是有一定区别的,生产线不能共用,如果减水剂换成功能性材料生产的产线切换并不是那么容易,苏博特的功能性材料产能可能是相比同行业的一个竞争优势。

综上来看,刨掉检测服务、功能性材料,苏博特的减水剂业务在当前市场下确实乏善可陈,近两年都录得两位数的降幅,结合检测服务、功能性材料的增长,减水剂业务从2014年占比接近95%下降至2023年的不到60%,也许我们可以期待一下,2024年苏博特的主业不再是减水剂?这其实是个好事,因为其他两块业务的毛利率更高、收入也更加稳定(就数据论数据,从已有数据来看,并没有怎么受到大环境影响)。

(三)收入地区占比

收入地区分布上,国内我就不列表了,因为我看数据变化并不大,近几年全国性布局至少目前没有看到有比较明显的收入增长区域,但是近几年公司在各个区域新设生产基地是很多的,这些区域生产基地目前没有看到明显效益,总体应该是亏损状态,其实短期内影响了公司的效益,这个放到后面再说。

主要看下境外收入的变化。从绝对数来看,2023年相比2014年增长接近12倍,2023年达到1.4亿,收入占比达到4%,相比2022年有明显提升,逆势增长。在这里要重点展开说说,因为有人杠我说外销这么一点东西,意义不大。确实,4%从全局看,对公司的收入、利润影响是不显著的,但是这个趋势可能是公司未来的发展目标和方向,因此我把他看成“星星之火”,用公司年报的说法是““一带一路”等海外地区的布局逐步取得回报,并表现出较强的增长潜力。”苏博特海外业务布局了啥?23年,于尼泊尔、孟加拉国、坦桑尼亚、巴基斯坦新设立子公司,此前还在印尼、柬埔寨设立子公司,涉及雅万铁路、安哥拉陆阿西姆水电站、孟加拉帕德玛大桥、坦桑尼亚姆特瓦拉港口等。这里我想对比一下同行业上市公司,垒知集团境外收入0.28亿元,占比不到1%;红墙股份境外收入0.4亿元,占比5%。与同行业公司比起来,收入规模远超,仅占比不及红墙股份。

出海是一个大的国家战略,一带一路上的国家,多数是发展中国家,如果要实现发展也是需要走中国所走过的路—大力发展基建,而且空间较大。在稳固国内市场的同时,如果后续外销能持续有所突破,也许会带来亮点。不过美中不足的是,外销的毛利率倒没有我想象中的明显高于国内,只是略高一点,也许是为了拿到标志性项目下价格的妥协。想要在境外拿大项目,确实困难重重,但是至少23年做的还不错。

(四)营业收入总结

经过上述梳理,苏博特的营业收入结构和变化情况是比较清晰了,减水剂业务占比持续下降,其中国内下降,国外占比虽小但是有较大增幅;检测服务和功能性材料业务持续增长,占比已经超过40%,这是与其他上市公司有显著差异的地方;还有零星小业务,比如23年收购道成不锈钢、船牌制漆,虽然不对他们抱有多大期望,但是,这也许也是一点微光。

营业收入是公司发展的基石,在这里我只想谈谈希望和闪光,因为大环境确实不好,但苏博特有他自己独特的地方,也许值得再期待一下。

二、关于毛利率

(一)外加剂毛利率情况

苏博特、红墙和垒知的毛利率情况如下:

先说下同行业比较。大部分时间苏博特毛利率都是高于同行业的,主要得益于苏博特产业链的上延,聚羧酸系高性能减水剂主要原材料聚醚单体大部分系苏博特通过采购环氧乙烷自行生产,这是最大的不同。当然苏博特自己也提到过比如品牌优势、全国布局、应用于大型基建设施等,这些因素没法量化也就不说了,最核心因素还是产业链的延长。需要z重点提一下的是,2022年、2023年苏博特毛利率表现确实有点糟糕,2022年苏博特毛利率下降,同行业上升,而2023年毛利率只上升一点点几乎没有变化,同行业继续有所提升,同行业毛利率提升的主要因素我猜测应该是原材料价格的下跌大于销售价格降幅。那为什么苏博特22、23年毛利率没有提升呢?从销售单价上看,2021-2023年分别为2004元/吨、2028元/吨和1983元/吨,垒知集团为1848元/吨、1825元/吨和1660元/吨,价格下降幅度上是优于同行业的,所以我想可能不是因为打价格战或者承接过多低价业务导致毛利率下降,更多是在于成本端或者说是生产端。相比于收入端需要面对竞争压力的价格变化导致毛利率变动,其实成本端的原因可能会让人相对好受一点,因为这个因素可以自我调整进行改善,成本端可能是扩厂导致各基地的生产效率始终没有提升,或是其他因素,希望有机会公司能够给予一个解释。

分年份比较。20年毛利率下降是主要原因是会计政策调整,运费从销售费用调整至成本所致,这个影响挺大的,因为外加剂运输成本较高,这块影响有5-7个点,所以考虑这个因素后下滑的其实不多,21、22年下降主要还是原材料成本的提高,23年稳定。所以总体上看,目前还没有看到市场竞争极度恶化导致毛利率大幅下降的情况,波动主要还是原材料原因导致,因为21年的原材料价格提升是很明显的。所以原材料的价格对于毛利率影响很大,甚至可能是最主要的单一因素。原本预料23年会有一定抬升,但实际上并不明显。当然,现在原材料还是继续低位的,这个因素暂时不会成为毛利率继续下降的推动因素。

核心还是要做好经营,找出毛利率不佳,竞争优势缩水的原因!

(二)检测服务毛利率情况

检测业务毛利率持续提升,可能确实一个协同效应吧。结合前面收入情况看,收入、毛利率持续提升,现在检测业务可以说是占到了盈利的很重要一块。如果能够独立上市的话,检测业务+外加剂业务的市值应该会比现在高吧。

三、关于三费

因为前述运费的会计政策调整原因,为了可比性我就从20年开始分析了。可以看到三费总体是有较为明显的上升,23年相比20年上升接近6个点,22年、23年持续上升较快。明细来看,销售费用、管理费用和研发费用比例也都是上升的。这是一个很简单的剪刀差关系,收入下降、三费上升,吞噬了很多利润。

(一)销售费用

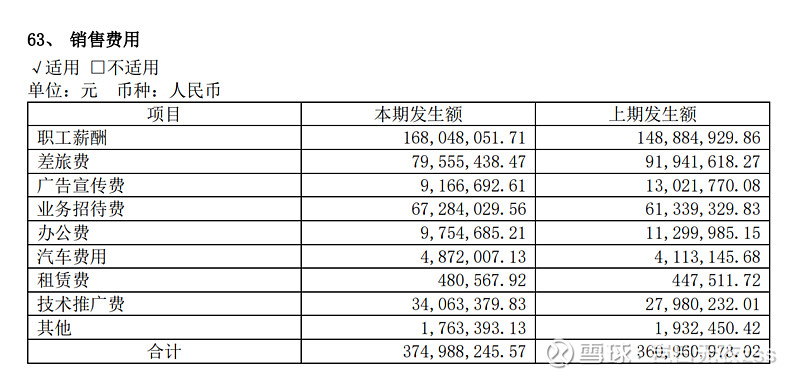

23年年报关于销售费用明细如下:

22年年报情况也差不多类似吧,增加的主要是职工薪酬。关于薪酬这块,我有点搞不明白,销售人员的工资确定依据是什么?在22和23年业绩持续下滑的背景下,销售人员也在持续减少(21-23年分别为585、636、584),但是薪酬还在持续增长!人均薪酬大幅提高,从22万元提高到接近29万元!我想问问管理层,你在收入持续下滑的情况下,人均薪酬大幅提高的原因是什么?有没有合理的考核机制?这确实是反映出管理能力存在问题!

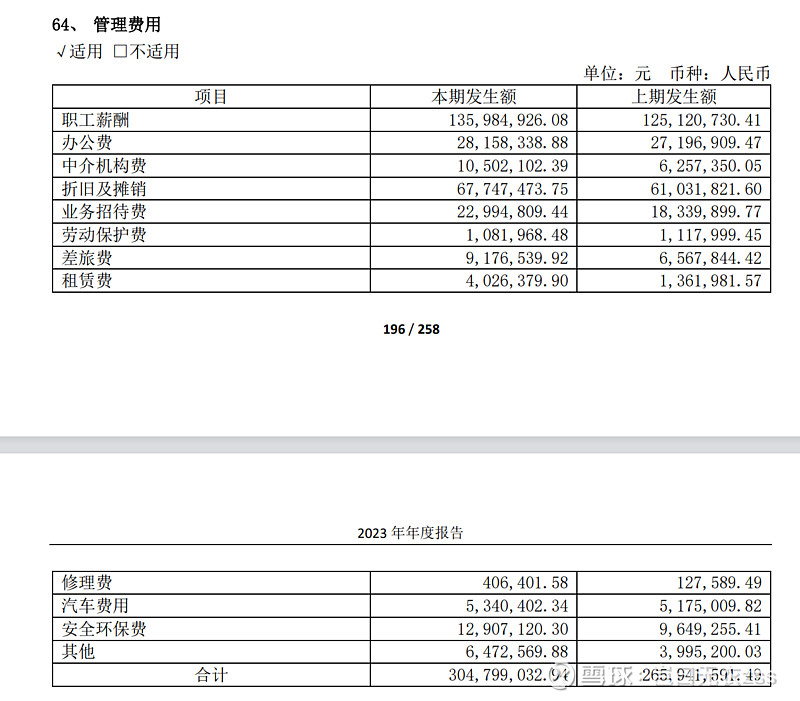

(二)管理费用

管理费用主要体现出来的特点是普遍增加,这应该归因于各地生产基地的建设,增加了管理成本。在这里顺便讨论下扩产的逻辑。管理层通过资本市场融资大规模爆产能,主要目的是完善全国性的布局,这一点我觉得是没什么问题的,因为从收入结构上还是比较集中华东地区的,想要发展必须走出去,但是叠加大环境下行,扩产带来的负面影响加大了,全国性布局并没有带来较好的效益,这点,需要思考怎么改进,如何通过管理、规模化优势,与当地中小企业形成竞争优势,包括成本优势、服务优势,是管理层需要思考的问题。这点没做好,是这两年业绩不佳的重要因素之一。

(三)研发费用

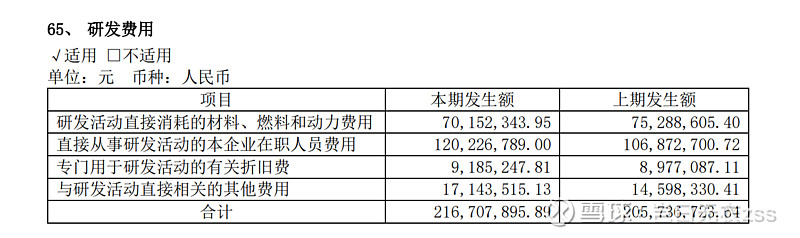

23年研发费用明细如下:

研发费用主要也是来自薪酬,21-23年其实变动是不明显的,因为研发费用相对刚性,不太可能因为收入下降就减少,因此在收入下行的情况下占比也有所提升。这里还是要再说下苏博特的研发能力。有些人说,外加剂这个行业一点技术门槛都没有。其实说这话呢,我只能说有点似懂非懂吧。一般的减水剂和功能性材料,确实门槛很低,我也接触过一些很小型的企业,有几个技术人员就能干。但这不代表,这个行业就没有门槛。技术一方面能推动新产品研发,另外一方面可能在于降本增效。苏博特最大的招牌就是两个院士,以及东南大学这一建筑领域的领军院校。我完全不认可技术无用论,有些技术可能需要孵化,需要储备等待时机,技术研发的产业化也并不都是能够成功,但是,有投入就有希望,也会最终有产出。国家工程师团队奖,江苏省科学技术一等奖,同行业谁有?有的时候,新技术解决新问题,可能新技术带来的收入不一定很多,但是一方面对整体公司形象提升,也会给其他一般业务赋能,因为一项工程可能会同时存在难题和简单题,你会做难题,人家才会把简单题也交给你。

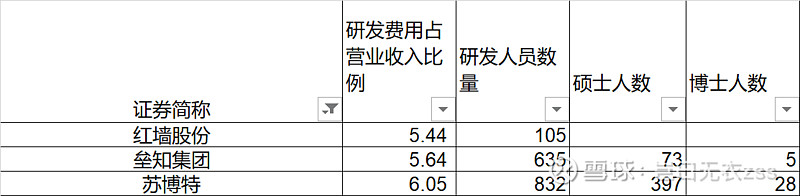

跟同行比起来,苏博特无论是研发投入,还是研发人员质量,都是远超过对手的,这些高素质人员也能够直接给业务赋能,其实我很看重一个企业人员素质,苏博特的人员构成里面,研究生学历以上占比达到14%,在A股上市公司中,能排到前10%,这在这样一个行业是很不容易的。高素质人员越多,企业质地越好,就是这个逻辑,不接受反驳。

写的太长了,那就作为上篇吧,后面继续。。。