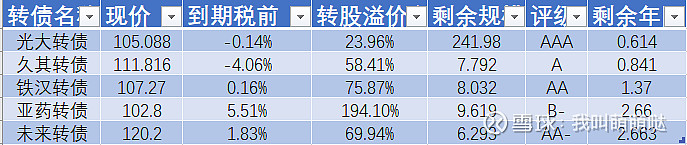

一年内临期债:

光大转债 税前到期赎回价105,剩余时间半年多,105以下值得现金管理博弈,大概率光大转债到期赎回命运,转股溢价接近24%。本人会参与一把,看看大股东到底是否咸鱼躺平。

久其转债 税前到期赎回价108,剩余时间一年不到。公司经综合考虑后决定本次暂不向下修正转股价格。下一触发转股价格修正条件的期间从 2022 年 8 月 2 日重新起算,若再次触发转股价格向下修正条款,公司将按照相关规定履行审议程序,决定是否行使久其转债转股价格的向下修正权利。看点在于久其是否头铁到底, 目前转股溢价高到58%,如若想学之前海印,洪涛的骚操作,那也要缩小转股溢价率,不管是通过下修还是正股的拉升,公司大概率还是需要表示表示的。

两年内临期债:

铁汉转债 税前到期赎回价106,剩余1.5年不到。国资背景票,违约概率不大,目前转股溢价高达75%,大股东若想解决转债,势必要进行下修,目前价格税前到期收益率为正,值得现金管理一把。

三年内临期债:

亚药转债 超高的到期税前收益率,配上B-的评级。新股东入局后,亚药应该安全了许多。

未来转债 到期税前收益率1.83% 所属定制家具行业,受地产拖累,相关的转债都在地上趴着。未来的到期高收益相比其他同类债是一个亮点,2.6年的到期时间又具有防守性,作为行业配置来说是一个不错的标的。