中国的核心资产,有两类,一类是像贵州茅台、五粮液和伊利股份这种家喻户晓的品牌企业,产品被大家认可且接受!另外一类是像长江电力、上海机场和上港集团这种固定的优质资产,核心的模式其实就是收租模式!

第一类以前说的比较多,今天暂时不谈,今天主要谈谈第二类!

不动产的投资,核心只有两个字,就是地段!翻译过来也就是位置!因为好的位置,其实就是一个地方的资源的融合!比如长江电力,拥有长江水电的开发法,比如上海机场,拥有浦东机场国内外的进出口的资源,他们俩大家都比较熟悉,今天我布局的就是大家不熟悉的上港集团!这也是我对标上海机场后作出的一大决策!

下面看具体分析!

第一、好的布局,源于长期的研究!

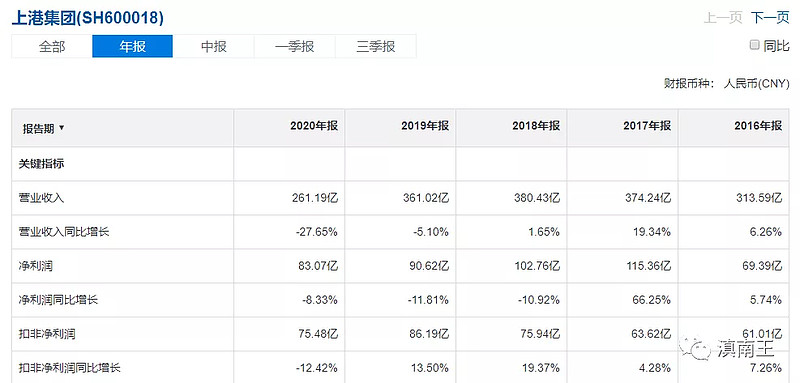

上港集团,2018年进入品牌100强后,我已经跟踪了两年,一直没布局的原因,就是这企业的性价比不上不下,但是随着一些核心资产的上涨,已经逐渐低估了,所以五一研究后,今天开盘4.65元果断的布局!

第二、好的企业,还需要合理的价格!

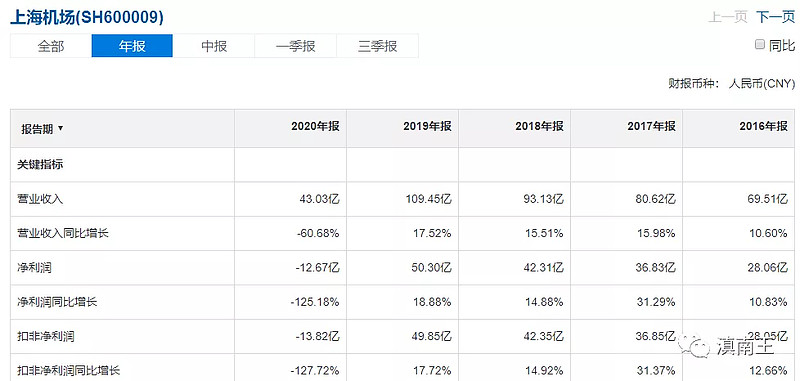

核心的资产,其实大家熟悉上海机场,上海机场其实我也看好,只不过2014年从14元涨到最高的80元,已经透支未来了,所以我一直在等待!上涨过大不是不布局的理由,关键是找到性价比更高的企业!

上港集团和上海机场同样是1000多亿的市值的企业,上海机场最高净利润50亿,大涨的原因就是从25亿增幅到50亿,其实现在回头看,那些所谓的护城河就是一个套词而已!为什么呢?上海机场25亿的时候,上港集团70亿,当上海机场50亿的时候,上海机场90亿!

这都不重要,更重要的是2020年上海机场亏12亿,然后上港集团却是83亿净利润!顺境的业绩可能有水分有运气,逆境的成绩基本就是实力!

更主要的是两个背景都是上海国资,但是每年净利润差额却差30多亿,然后市值却差不多,这也是布局上港集团的重要原因!

第三、国内第一、世界一流!

布局上港集团,主要是实施我布局中国一流企业的计划,上海机场是中国最牛的机场,什么叫最牛?就是各指标基本都是行业第一!上港集团依然是世界第一,这个第一而且是已经保留了11年的第一,上港集团2010年成为世界最大港口后,一直到现在都是第一,所以再过十年我估计依然是第一!

原因就是上海是中国的经济中心,船舶运输后可以从长江进入内地,也可以北上分输到天津,南下可以到广州!再过十年这个格局也不会变!

机场不一样,我去上海,可以到南京或者杭州后高铁过去,也只可以直接高铁!也就是港口的替代性比机场的替代性还小!如果这种理解,也可以年利润100亿附近,可以成为长江上的第二个长江电力!

第四、优秀的企业的股权永远是稀缺的!

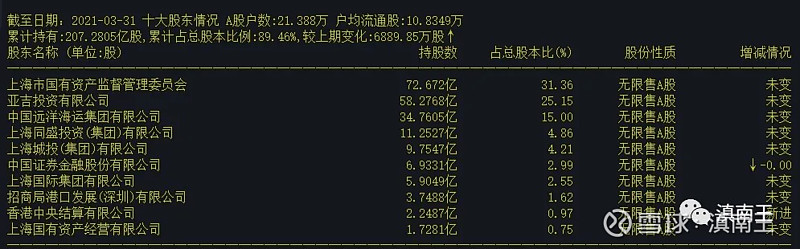

大家看一季度的十大股东,十大股东控股89.5%,这是一个什么概念?也就是1000多亿的市值,有900亿是十大股东控股的,只剩100亿流通!

上港集团我的定义就是中国最牛的港口,港口其实就是货物装卸,如果简单点就可以理解为停车场!也就是国外货物进入国内,去港口装卸,这是要收费的,不管是按照天还是按照小时收费,这和目前的停车场模式一个样!

所以我直接定义为中国最大的停货场,也理解为停车场!这么了解就比较好判断了,100多亿的流通市值,按照2亿多辆私家车算,一辆一年的50元停车费,就可以直接私有化上港集团!

第五、时间成就一切伟大的企业!

上海机场亏损,主要原因就是人流量减少,上港集团为什么不亏,原因就是货物流通比人流量更大!更重要是可以靠时间挣钱,你到一批货,都是机器卸货,没多少人力开始,然后放在码头上,过一天收一天的费!这种模式也是非常少有的!也是经济晴雨表!

第六、月线底部,耐心等价值回归!

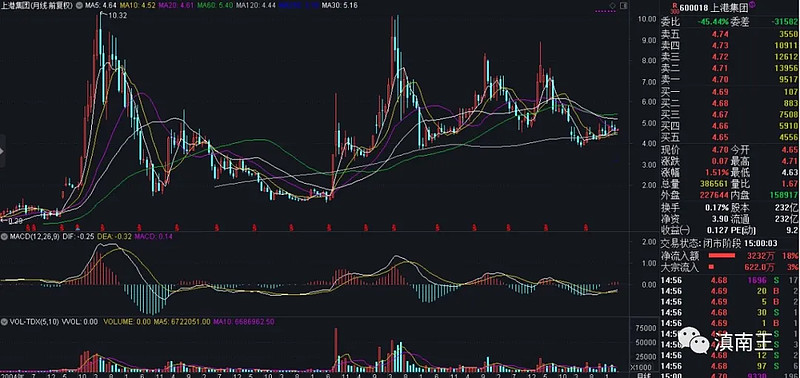

这种核心企业,我是希望越便宜越好,目前4.5附近已经筑底一年了,如果长期看,未来8元是大概率,如果按照三年后到8元,收益是70%多,也就是每年有20%左右的预期,这也是非常不错的回报!所以最终我选择提前埋伏耐心等待,如果再跌,还会考虑加仓!

日线上,从3.8元见底后,依次抬高,然后是4.1和4.2元,最近一次4.3元,大压力是5元!今天布局还有一个技术因素就是上60线,后面参考60线持有那就更简单!

好的投资,一定是可以清清楚楚看清楚未来,我相信十年后,上港集团的贸易量还会比现在更大,中国的经济还会比现在更好,作为投资了,布局后就是一个等待的过程,与优秀的企业慢慢穿越经济周线,然后一起慢慢变大变强!

上文只是个人操作记录,不作为个股推荐,觉得好的点个赞就是对我最大的支持!