昨晚顺鑫农业出年报,净利润大降,但是今天细看了年报后,发现平民酒王不简单!

第一、净利润下降,但是营收不降,忧中有喜!

研究企业,最重要的是看营收和净利润,顺鑫农业营收保持增长,但是净利润下降巨大,这种一般情况就是利润隐藏,但是顺鑫农业是地产亏损带来的!

第二、利润下降是地产亏损!

顺鑫农业三大主业,一是白酒,二是养殖屠宰,三是入股地产!

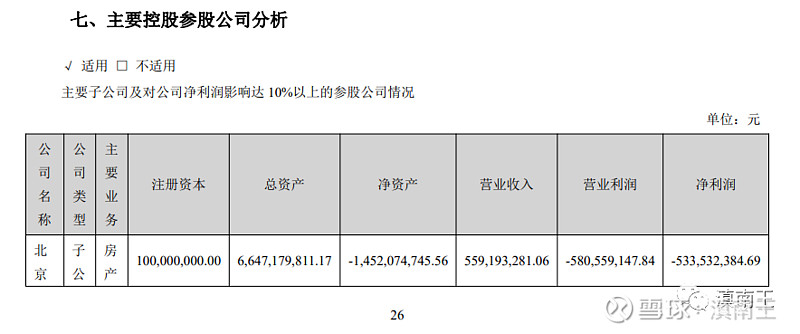

地产子公司亏损5.3亿,如果剔除这个亏损,其实业绩是10亿左右,这已经还是很不错的!

所以这次下滑是意外的,2021年将会没这个亏损,业绩将会恢复!

第三、平民中的酒王不简单!

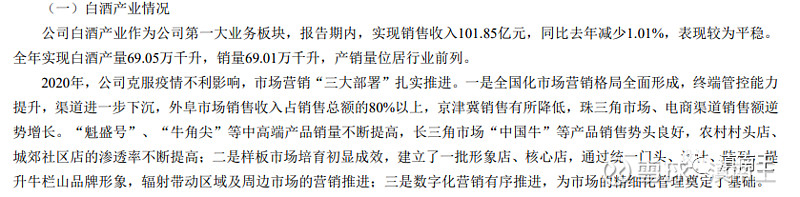

顺鑫农业的白酒产品核心是牛栏山,牛栏山牛到那种程度,中国有卖白酒的地方就有卖牛栏山的,这点营销实力也是我最佩服的!

如果要拿数据说明,两个数据,一是100亿的营收,按照10元一瓶算,牛栏山一年卖10亿瓶,大家记住,这10亿瓶只要一瓶提价一元,就是增加10亿的利润!10元也就是买两三瓶饮料,也就是两瓶啤酒的钱,但是能买到牛栏山这种性价比高的白酒,还是非常不错的!

另外一个数据是69万千升,也就是69万吨,全国白酒产量740多万吨,占比9.3%,大家也许不知道这个一个什么概念,2020年,五粮液的主产区宜宾一个地区总产量才68万吨,这就是知道牛栏山是多么牛了!

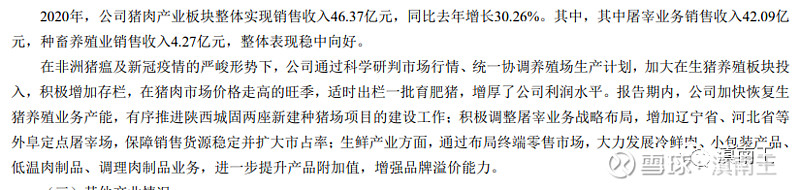

第四、养殖不是好生意,但是很有底气!

上图可以看出养殖营收46亿,42亿是屠宰业务,4亿是养殖业务,其实这个板块没多少作用,因为屠宰业务利润不高,也就是2-3亿的利润水平!但是大的看点在养殖业务!

养猪业,其实很难挣钱,但是你看背后供应的单位,就不是一般的单位和组织,为这些单位供货,就算亏钱也要干!因为背后的价值是无价的!

看完年报,其实我最大的直觉就是顺鑫和其他企业不一样,因为财务上可以操作的东西太多了,所以对于这种企业,看好白酒主业就行!

顺鑫这次调整,后面看着45元能不能支撑住,然后看着60线下来后能不能突破,后面我会重点关注,因为经过两年多的调整,未来的机会越来越大,耐心等待一季度和半年报再看!未来最大的看点就是稳住产能,然后找机会提价,全国产能最大的白酒企业,价格又是任何白酒消费者可以接受的价格,牛栏山作为平民酒王,真不简单,拭目以待!