从帝欧家居披露的年报及一季报上来看,年报与业绩预告一致。一季报利润为-4463万,相比于2023年一季度减少亏损44.4%,连续两个年度减少亏损,但没有扭转亏损。从市场预期的角度,应该是不符合悲观预期也不符合乐观预期,相对中性。

上篇投资预测未来四个季度的利润分别为5000万、4000万、6000万、-1.3亿。24年度利润为2000万。

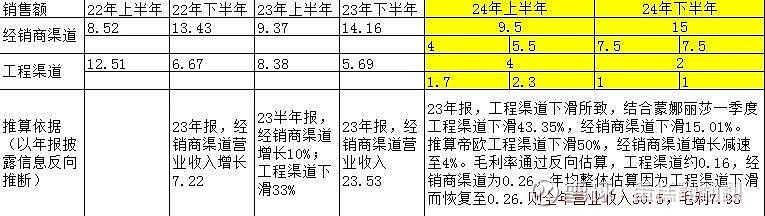

这里面估算全年的营业收入为40亿,推算的依据是经销商渠道增长10%,工程渠道保持不变。从1季度实际的营业收入5.61亿来看,同比下滑7.5个点。不符合我们的预期。

1 营业收入下滑主要原因是工程渠道收入大幅下滑

参考蒙娜丽莎一季度的营业收入下滑25%,东鹏控股下滑11.6%,可以看到帝欧家居下滑7.5%是更低的水平,因此企业竞争力是没有问题的。我们结合蒙娜丽莎一季度工程渠道下滑43.35%,经销商渠道下滑15.01%。推算帝欧工程渠道下滑50%,经销商渠道增长减速至4%。因为一季报说明中提到工程渠道下滑导致一季度营业收入下滑,而没有提经销商渠道的下滑。

大幅度低于预期的营业收入下滑来源于工程渠道,从21年最高的40亿营业收入下滑到23年的14亿,跌幅70%的基础上,继续下跌50%,完全超出预期。

我们可以预测,随着房价的大幅度下跌,为了规避房价限制而推出的精品房(本质是额外增加房价)市场份额会大幅度降低至接近为0的水平,于是瓷砖工程渠道也会相应减少相同的比例,所以工程渠道的大幅度下跌也有了理由。

但是房子总量还在,这部分工程渠道的精装市场将由存量市场消化,因此存量市场的经销商渠道将迎来销量的上涨,但是由于存量市场中龙头的份额并不是垄断地位,因此龙头经销商渠道的营业收入上涨无法抵消工程渠道的下跌。预计未来存量经销商市场保持10%的成长,工程渠道将逐渐缩小占比。以目前帝欧家居的比例测算24年工程渠道将下滑至20%的占比,再进一步的下跌将无法影响整体的利润。

预测毛利每个季度分配情况为1.3亿、2.04亿、2.30亿、2.30亿

2 关于减值损失的预测

2023年营业收入37.5亿,毛利率22.9,毛利8.4亿,四项费用9.3亿,减值6.2亿,总计亏损7.1亿。减值又分为应收账减值2.8亿,商誉减值2.2亿,存货及其他应收款减值1.2亿,总计6.2亿。

24年一季度,应收账款余额12.68亿,商誉0,存货7.28亿,其他应收款3.58亿。

预计24年应收账款减值1亿,商誉0,存货及其他应付款减值0.8亿,共1.8亿。

预测减值每个季度分配情况为600万,1500万,2000万,1.39亿。

3 四项费用最低压缩情况及一季报反映的压缩趋势

销售费用连续3年下滑,一季度同比下滑2844万,预测后三个季度将保持同比例下滑幅度,全年减少相关费用1.14亿

研发费用连续两年下滑,一季度同比下滑40%,预计全年保持同比例下滑幅度,全年减少相关费用0.66亿

管理费用从23年1季度下滑一半后,几乎保持稳定。24年一季度下滑10%,预计全年保持同比例下滑幅度,全年减少相关费用0.2亿

财务费用一季度下滑8%,预计全年减少相关费用0.3亿

总计减少四项费用2.3亿,即四项费用9.3-2.3=7亿

预测四项费用每个季度分配情况为1.73亿、1.73亿、1.77亿、1.77亿。

4 营业收入及利润预测总结

总结以上:

预计每个季度的营业收入为5.7亿、7.8亿、8.5亿、8.5亿。

预计每个季度的未减值前利润为-0.43亿、0.31亿、0.525亿、0.525亿,全年未减值前利润为0.98亿。

扣除减值后利润为-0.44亿、0.16亿、0.325亿、-0.865亿,全年利润为-0.82亿。

5 应收帐款的回收现金流

目前应收账款余额12.68亿,从现金流上看,一季度现金流扣除营业收入后差额为0.93亿,应收账款的回收现金流有所放缓。

下列是买卖的原则

1 利润低位、股价低位时买入

不破产:资产负债率66.83%,负债率有所上升。负债中12.5亿为短期及长期借款,预计27年前偿还,14亿为债券27年偿还,9亿为应付账款(即偿即借,可以长期维持借款)。因此,27年前实际需要偿还的现金为26.5亿现金。

公司有现金6亿;应收账款虽然为12.7亿但每个季度仅能回收约1亿,并会资产减值,预测3年总共可以回收7亿;其他应收款3.58亿,预计回收2亿;其他非流动资产2.26亿,预计回收1亿;资产折旧减去资本支出为1.12亿,3年可贡献3.4亿现金;以24年为基准,扣除减值前利润为0.98亿,3年贡献3亿的现金。以上现金总额为8+7+2+1+3.4+3=24.4亿现金,对应26.5亿现金大约会有2.1亿资金缺口。

2.1亿资金缺口可以通过应收账款房抵债方式加速回款解决,或者营业收入的增加,或者固定资产加无形资产27亿卖掉一部分解决,因此破产或现金流出现断裂的可能性不大。

当前公司的利润为-6亿,并连续两年亏损,与历史5.67亿及潜在4.8亿利润相比,处于低位

股价低位下跌90%,处于历史最低位。

2 最关键的是潜在市盈率

预计24年销售额为30.5,潜在利润率为12%,潜在利润为3.66亿,因此市盈率为14.4/3.66=3.93倍

潜在市盈率3.93倍,值得买入。

3 潜在市盈率被市场发现的时间

从利润预期来看,利润被发现的时间预计要推迟到25年。但是二三季度连续两个季度的正利润,很有可能会部分扭转悲观情绪,至少破产恐惧会被消除,预计三个月内潜在市盈率会恢复到相对低估的4-5倍之间,即股价上涨1-1.27倍。现在买入似乎超预期成长的可能性正在降低,如果二季度工程渠道恢复销售成长,可能会带来利润的成长,大幅度的股价上涨预计要到中报以后。

4 排除干扰,消除恐惧

同类型企业包括蒙娜丽莎,东鹏控股等销售额均保持稳定。帝欧家居工程渠道下滑至4成以内,经销商渠道上涨至6成,结构性的调整降低了应收账款的风险,在大环境低迷的情况下取得了经销商渠道两位数的上涨,预计行业恢复后销售额会继续保持上涨势头。

5 管理层博弈情况

管理层总持股32%,并计划增持1%左右的股份;回购账户3.8%,并可能进一步回购。遇到危机后管理层对公司架构做出反应,重要子公司欧神诺总裁更换为董事长直接领导,显示了领导层改变的积极行动。

公司市值处于较低状态,股价巅峰时期高层减持不多,如今股价下跌92.3%,继续减持抛弃公司一定会导致公司退市,那么股东的股权价值将归零。同时,未来遇到特殊情况,企业可以借助股市融资,目前股市的融资对企业还有价值,属于三方共赢的时期。

6 高速成长的行业,潜在市盈率不可提高太多

企业增长的逻辑不在于行业的高速成长,因为地产行业整体下行。逻辑在于市场份额的提高,因为目前瓷砖行业并未出现压倒性优势的企业,行业集中度不高。因此企业不存在爆发式增长的基础,潜在市盈率超过3倍买入并不适合

7 企业护城河

毛利率相对于行业平均水平来说下滑不多并逐渐恢复,市场份额下滑不多,销售额下滑不多。这些都反映了企业对于其他竞争企业不落下风的性质,为市场恢复后利润的反弹奠定了基础

8 研发及扩张优势

企业的优势在于研发投入高,每年2亿的研发投入基本是瓷砖业一二名的水平,以公司的市值来看,投入极大,公司存在成为行业一线的潜力

9 资产负债表

资产负债表相对健康,短期略有困难,但不影响

本文仅供参考,不做投资建议,欢迎探讨