「数据总览」

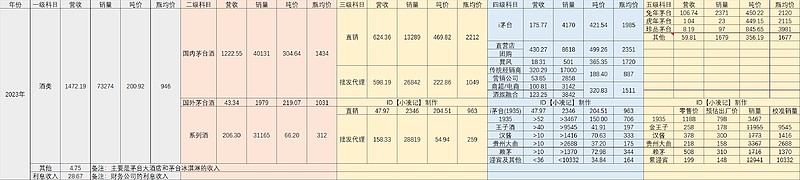

先上总表:(放大可查看原图)

2023年茅台营业总收入1505.60亿,其中白酒收入1471.19亿。其他收入4.75亿,主要是茅台大酒店和茅台冰淇淋的收入。利息收入28.67亿,这部分是财务公司的利息收入。

总销量为73274吨,可计算出平均吨价为200.92万/吨,单瓶不含税均价(下文统称:瓶均价)946元。

补充:本文所有的营收单位为:亿,销量单位为:吨,吨价单位为:万/吨,瓶均价单位为:元。

下面我们由浅入深,逐级分析总表中的数据。

「茅台酒&系列酒」

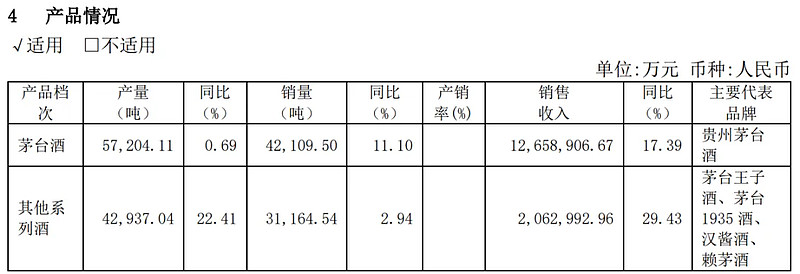

通过财报披露可知,茅台酒收入为1265.89亿,系列酒收入为206.3亿。

其中国内茅台酒收入可取销售公司收入为1222.55亿,计算出国外茅台酒收入为43.34亿。

与财报中披露的国外收入43.50亿基本一致,相差一些零头推测是国外的系列酒收入,占比极小忽略不计。

通过财报可知茅台酒的销量为42110吨,国外茅台酒销量为1979吨,可计算出国内茅台酒销量为40131吨。

国内茅台酒营收1222.55亿,销量40131吨,可计算出吨价为304.64万/吨,瓶均价1434元。

国外茅台酒营收43.34亿,销量1979吨,可计算出吨价219.07万/吨,瓶均价1031元。

系列酒营收206.30亿,销量31165吨,可计算出吨价为66.20万/吨,瓶均价312元。

「i茅台」

下一级的分析需要用到i茅台的销售数据,所以我们先跳到i茅台拆解。

通过i茅台每日披露的申购数据,可知总申购成功人数为当天商品投放量。将每款产品365天的投放量求和,即可得到所有申购产品在i茅台2023年的总投放量。

2023年i茅台总计投放兔年茅台2371吨,虎年茅台23吨,珍品茅台97吨,茅台1935为2346吨。

这里不考虑弃购的情况,虽然在去年茅台1935价格长期倒挂,很多用户申购成功后并未提货。但据说i茅台上的1935很多都是经销商自己申购自己取货,这些销售细节我们无从得知,所以就直接以i茅台申购披露的数据为准。

据券商调研信息,用户在i茅台中奖后去线下专卖店提货,股份公司会给专卖店一部分提货费。生肖茅台、珍品茅台和茅台1935为100元/套,100ml小茅台为20元/瓶。

生肖茅台的零售价为2499元,珍品茅台为4599元,茅台1935为1188元,小茅台为399元。

扣除提货费和增值税后,可由销量计算出计入上市公司部分的营收。其中兔年茅台为106.74亿,虎年茅台为1.04亿,珍品茅台为8.19亿,茅台1935为47.97亿。

合计163.94亿,财报披露i茅台收入为223.74亿,差额59.81亿。

这部分是100ml小茅台、43%vol飞天茅台、其他系列酒、茅台冰淇淋、茅台巧克力等产品的营业收入。

由于低度茅台酒和系列酒销售渠道广泛,且i茅台上价格更高,所以这里推测59.81亿大部分为小茅台的收入。

小茅台零售价399元,扣除20元/瓶提货费,可计算出吨价为(379*5)/1.13*2124=356.19万/吨,进而计算出销量为59.81/356.19=1679吨。

由此可知,i茅台上茅台酒总销量为2371+23+97+1679=4170吨,系列酒(1935)总销量为2346吨。

用i茅台收入减去1935的收入,得到i茅台上销售茅台酒的收入为175.77亿,吨价175.77/4170=421.54万/吨,瓶均价1985元。

同样可得到i茅台上系列酒吨价为47.97/2346=204.51万/吨,瓶均价963元。

「直销&批发代理」

#国内茅台酒

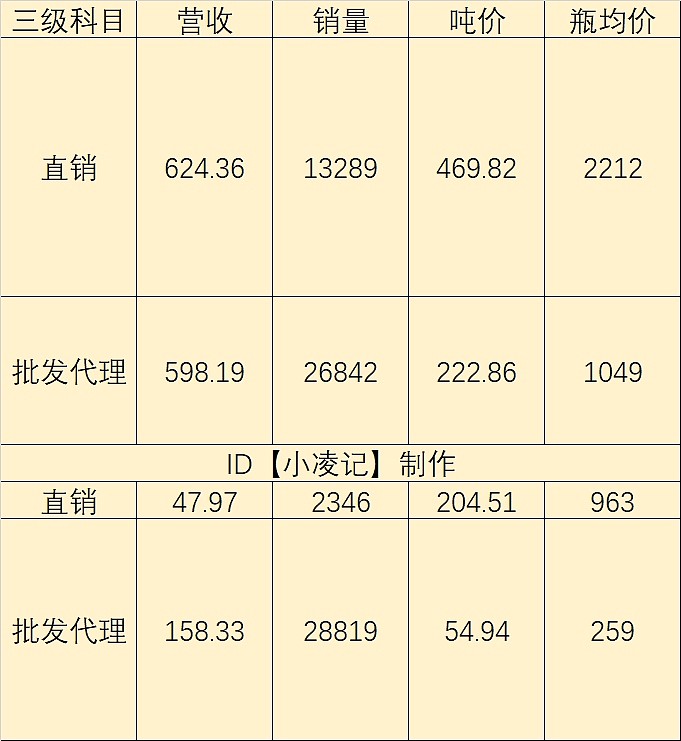

根据财报披露,直销总收入为672.33亿,减去i茅台上1935的收入47.97亿,可得到茅台酒的直销收入为624.36亿。

根据财报披露,直销销量为15635吨,减去i茅台上1935的销量2346吨,可得到茅台酒的直销销量为13289吨。

用国内茅台酒收入减去茅台酒直销收入,得到茅台酒批发代理收入为598.19亿。

用国内茅台酒销量减去茅台酒直销销量,得到茅台酒批发代理销量为26842吨。

通过收入和销量数据,计算出直销茅台酒吨价为624.36/13289=469.82万/吨,瓶均价2212元。

批发代理茅台酒(国内)吨价为598.19/26842=222.86万/吨,瓶均价1049元。

#系列酒

系列酒直销部分就是i茅台上售卖的茅台1935,收入47.97亿,销量2346吨,吨价204.51万/吨,瓶均价963元。

系列酒批发代理收入可由系列酒收入-直销系列酒收入=158.33亿,销量=系列酒销量-直销系列酒销量=28819吨。吨价54.94万/吨,瓶均价259元。

「茅台酒渠道数据」

#国内茅台酒-直销

将茅台的直销渠道进一步拆分,可分为i茅台、直营店、团购、巽风。

其中i茅台的数据已经在上文推算过了,巽风的营收取自财报中的“其他线上平台”18.31亿。

巽风2022年底成立,所以上期销售收入也为0,将“其他线上平台”推测为巽风是合理的。

茅台在巽风平台主要售卖节气茅台酒,2023年共投放了22个节气酒。每个节气茅台酒的投放量是500ml装32000瓶,100ml装81960瓶,折合每款投放量为22.78吨,总投放量为22.78*22=501.24吨。

计算出巽风平台的吨价为18.31/501=365.35万/吨,瓶均价1720元,含税单瓶价1944元。

通过这个单瓶价也可以看出虽然用户购买节气茅台酒的价格为2899元/瓶,但属于股份公司的只有1944元。

推测股份公司以1999元/瓶或2099元/瓶的出厂价卖给巽风,所以未来这部分是有涨价空间的。

用直销茅台酒收入-i茅台收入-巽风收入,得到直营店+团购的收入为430.27亿,同理可计算出销量为13289-4170-501=8616吨。直营店+团购吨价为499.26万/吨,瓶均价2351元。

看到这里大家可能会疑惑,直营店的吨价竟然比i茅台还高,我刚算完也有同样的疑问,这个数据比较反直觉。

但计算逻辑和数据都是官方披露的,所以直营店的吨价的确比i茅台高。

基于计算结果和券商调研信息我们可以推测,大部分除i茅台以外的非标茅台酒(包含但不限于年份茅台酒、珍品茅台酒、精品茅台酒、生肖茅台酒)很有可能是经销商直接从直营店提货,出厂价略低于零售价,这部分算在了直销收入中。

事实上,公司从2018年起大力拓展直销渠道,锁定传统经销渠道茅台酒配额,将茅台酒增量大多投向直销渠道。在2022年3月i茅台上线以前,通过直营店变相提价也是符合逻辑的。

#国内茅台酒-批发代理

茅台酒的批发渠道可分为传统经销商、商超、电商、酒旅融合四大渠道。

传统经销商主要包括区域总经销商、特约经销商和专卖店,茅台经销商以小商为主。

截至2023年底,茅台国内经销商共2080家(年配额普遍在几十吨不等,多数在5-20吨左右),专卖店约1300多家(年配额普遍在3-5吨左右)。

2018年经销商大会时,李保芳董事长表示经销商渠道配额保持1.7万吨不再增量。同时,2018年下旬清理了一批茅台酒经销商,空出约3000吨配额,分给了集团营销公司。

茅台集团营销公司于2019年5月成立,该公司由茅台集团100%控股,重点针对团购、商超等终端客户开展业务,与社会渠道错位发展。

根据各个信息的前后顺序,笔者推测茅台于2018年下旬清理违规经销商,将传统经销商数量捋顺后,于2018年经销商大会宣布2019年及以后经销商配额保持1.7万吨不再增加。

2019年5月集团营销公司成立,将此前清理出的约3000吨配额给到营销公司。

所以经销商的1.7万吨与集团营销公司的“3000”吨是分开独立的两部分。

2023年11月飞天茅台出厂价由969元上涨到1169元,预估全年吨价为(969*10/12+1169*2/12)/1.13*2124/10000=188.40万/吨,瓶均价887元。

通过吨价和销量计算出传统经销商营收为188.40*1.7=320.29亿。

集团营销公司的营收可通过财报关联交易明细中找到为53.85亿,通过财报中对关联交易价格的描述:“销售价格与公司其他非关联经销商的购货价格相同”,可以看出集团营销公司的出厂价与社会经销商一致,都是1169元/瓶,进而计算出销量为53.85/188.40=2858吨。

商超和电商渠道的销售主体主要是全国性商超(如大润发、物美等)、区域性商超、电商平台(如京东、天猫)等。根据券商测算,这部分配额约为5000~6000吨。

按照6000吨来算,减去由营销公司对接的2858吨后,推测由股份公司对接的商超电商约3142吨。

茅台作为贵州省国有企业和贵州经济的支柱企业,肩负着一定的社会责任。所以茅台酒还有一部分配额给到了贵州省内外的除了集团关联方之外的国资企业,这部分通常称为酒旅融合。

酒旅融合渠道的销售主体主要包括贵州省国资平台(如贵州机场、贵州高速、贵州酒店、贵州盐业等)和贵州省外国资平台(如中粮集团、烟草公司等),这一渠道的销售主体相当于公司的特许经销商。

已知茅台酒批发代理收入为598.19亿,销量为26842吨。根据传统经销商和营销公司的收入销量,可计算出商超电商+酒旅融合部分的吨价为(598.19-320.29-53.85)/(26842-17000-2858)=320.83万/吨,瓶均价1511元。

商超电商渠道销量3142吨,计算出营收为3142*320.83=100.81亿。

用总销量-传统经销商-营销公司-商超电商,得到酒旅融合渠道销量为3842吨,营收为3842*320.83=123.25亿。

「系列酒渠道数据」

根据年报中披露,2023年茅台1935上市仅两年成为营收百亿级大单品,茅台王子酒单品营收超40亿元,汉酱、贵州大曲、赖茅单品营收分别超10亿元。

用系列酒总收入减去上述收入后,可计算出迎宾酒及其他系列酒收入不超过36亿元。

系列酒的直销渠道基本都是销售的茅台1935,所以茅台1935在批发代理渠道中的收入超过100-47.97=52亿。

茅台1935的出厂价为798元/瓶,可计算出吨价为798/1.13*2124/10000=150万/吨,瓶均价706元。

批发代理渠道中茅台1935的销量超过52/150=3467吨。

#下面计算除1935外其他系列酒的收入和销量:

已知王子酒收入>40亿,汉酱酒收入>10亿,贵州大曲收入>10亿,赖茅收入>10亿,迎宾及其他收入<36亿。

根据当前零售价和行情价,大体预估出金王子出厂价为178元,汉酱出厂价为300元,贵州大曲出厂价为158元,赖茅出厂价为310元,紫迎宾出厂价为148元。

计算出王子酒销量11955吨,汉酱销量1773吨,贵州大曲销量3367吨,赖茅销量1716吨,紫迎宾销量12941吨。

合计31753吨,超过财报中披露的上述系列酒销量28819-3467=25352吨。

用每个产品销量占31753吨的比例乘25352吨,得到各产品校准后的销量。

王子酒销量超过9545吨,汉酱销量超过1416吨,贵州大曲销量超过2688吨,赖茅销量超过1370吨,迎宾及其他销量不超过10332吨。

分别计算出吨价及瓶均价,如下图所示:

至此,茅台各渠道下的收入和销量数据计算完毕。

「一些感慨」

总结来看,推算过程中i茅台的申购数据至关重要,尤其是茅台1935的申购数据。以此为“眼”,进而推算出茅台酒和系列酒更细分的收入销量。

2024年i茅台不再展示全国总申购数据,所以这样细分的推算可能没有办法持续了。

其次,茅台酒批发代理中各渠道的销售数据均没有精准的数值,只能靠券商调研信息推算。不过确定了传统经销商的1.7万吨配额后,剩余部分销量误差便不会太大了。

同时我们可以看到,2023年11月茅台酒提价部分主要是影响了传统经销商1.7万吨和营销公司2858吨,以及国外茅台酒1979吨。

合计21837吨,出厂价从969元上涨到1169元,可带来营收增长约21837*(219.73-188.40)=68.42亿,净利润约34亿。

商超电商和酒旅融合虽然划分为批发代理,但其并不是传统意义上的经销商,只是股份公司赚钱的同时,顺便把一部分利益分给“兄弟公司”罢了。

我认为未来茅台酒没有增量可共投入直销渠道时,拿这部分开刀是早晚的事。

加上营销公司的2858吨,共有9842吨茅台酒做为未来变相提高吨价的“底牌”。这部分是有潜力直接提到零售价附近的,并且不会影响传统经销商的利益。

同样的我们也需要注意,2023年报中首次披露“其他线上平台 ”的收入,预计未来会常态化披露,说明巽风在未来很有可能成为继i茅台以后另外一个直销收入大头。

2024年4月巽风上线20万瓶375ml飞天簨风酒,总量大约70吨,可以看做公司对市场的一次试探。如果操作的当,不排除未来放量的可能。

由于巽风科技(贵州)有限公司为集团持股51%,网易持股49%,并没有股份公司参股。所以未来如果巽风收入增长,我们需要关注其吨价是否合理。

当然,这部分依然是未来变相提高吨价的“底牌”之一,只是现在没必要把收入全都留在股份公司。

目前上市公司净利润平稳增长并无压力,等到未来“涨无可涨”之时,我认为集团是会让渡一部分利益的。

感谢大家的阅读。

最后,再放一张总表:

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$ #今日看盘# #雪球星计划# #贵州茅台# @今日话题 @7X24快讯 @雪球创作者中心