打新股的具体规则骑行客不再赘述,不懂的朋友们欢迎戳右边@非新不炒 。今天骑行客带大家看一下新股的招股说明书重点要看什么。

1.股东构成:一般通过了解公司的组织机构可以得知公司的基本属性,国企、民企当然也包括以后可能大量出现的混改状态。还有如中航系、五矿系存在大量的同一大股东在上面,其余子公司互相交叉持股,有助于投资者了解公司背后真正的靠山和金主在何方。同时,这一部分还会披露谁是实际控制人,谁是一致行动人,对于实际控制人是基金甚至存在不稳定性的,骑行客建议还是在未来的投资中格外小心。当年的土豆创始人和好几个基金持股比例差不多,一定程度上使土豆被优酷并购成为了自然。

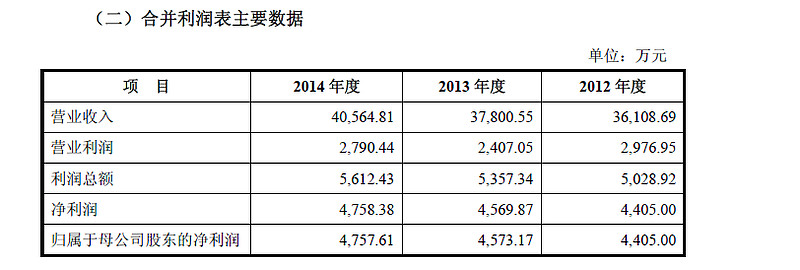

2.营业总收入及增长率 & 净利润:一般会在“发行人的主要财务数据及主要财务指标”中的合并利润表主要数据中披露,重要性自不必说,投资者们多多少少是要关注公司业绩的。公司的收入也净利润不能单一静态的看,必须要结合绝对值和增速,了解行业目前的发展情况和未来展望。

3.主营业务收入构成:这里可以看到企业发展是不是从一而终,还是正在发生变化。而且这种变化是不是带来了结构性的ROE或者毛利率变化,比如中国中车去年的毛利率提升其实主要就缘于高铁的订单增多,而并非是企业的综合效率提升。这个表格的展示往往能让我们更直观地观察到公司的主营业务重心在哪里,是否稳定。至于很多投资者考虑的成长性,更侧重未来的成长,而不是过去,要从过去着眼看远景。成长性需要定性、而无法精确地定量分析。对于新兴行业来说,历史数据的参考意义不大。而对于成熟行业来说,较长时间的历史数据(最好涵盖一个完整的经济周期)能够提供一些线索,作为参考还是很有必要的。而某些行业与其密切关联的上下游产业发展也是重要的参考数据。

4.毛利率 & 毛利润:毛利率往往是最吸引人的一个环节,很多投资者被公司华丽的毛利率吸引,认为其远远高过行业平均水平是极大利好于行业发展的。殊不知,国内公司中有护城河的极少,能像苹果那样常年保持极高的毛利率简直凤毛麟角。根据骑行客的经验,大部分高出10个点左右甚至更高的毛利率,并不是最后行业平均追上来,而是最后自己掉下去。所以像格力电器这种常年压制美的集团的真是内部效率的优化做的极佳。

5.经营活动现金流:现金流是评估企业竞争力的关键指标,因为利润可以被粉饰,其结果的水分较多。而现金流是骗不了人的,经营现金流持续为正的企业具备研发和投资实力。若现金增加值和经营现金流都是正值--------企业很安全;若现金增加值为负值,但经营现金流为正值。说明企业有投资、研发或者还债支出。这种情况须具体分析。重点要判断消耗现金的主因是哪一部分(投资还是筹资)。最不理想的状况是现金仅仅用于还债,投资价值不大。

6.行业:行业分析其实要具体情况具体分析。很重要的一点就是有天花板的行业,——极度饱和的行业(如钢铁行业)。投资机会来自于具有垄断经营能力的企业低成本兼并劣势企业,扩大市场份额,降低产品生产和销售的边际成本,从而进一步构筑市场壁垒,获得产品的定价权。另一种是产业升级创造新的需求,旧的天花板被解构,新的天花板尚未或正在形成。如汽车行业和通讯行业。这些行业通常已经比较成熟,其投资机会在于技术创新带来新需求。“创新”——会打破原有的行业平衡,创造出新的需求。关注新旧势力的平衡关系,代表新技术、新生产力的企业将脱颖而出,其产品和服务将逐步取代甚至完全取代旧的产品。比如伟大的苹果或者……乐视?

骑行客最喜欢的就是行业增速快,空间大,行业细分没人做或者是完全新型的商业模式(暂时不指望有超一流的科技作为壁垒。)一些小行业里面的大公司一旦上市,往往能迅速占领高地,成为细分行业中的翘楚,募资项目一旦成行,未来想象空间极大。当然这里也要考虑国产率、产品的出售对象,海内外竞争压力等等,这里不再赘述。

总之,其实IPO和年报最重要的东西就是“讲一个完整的故事”。一家上市公司,主营业务稳定,但是发现了天花板,增速逐年放缓,那必须要开拓新的业务领域或者募投超越行业有护城河的项目,此时资产负债率也不低,项目庞大,那么上市自然是合理选择。很多公司本身行业就是不疼不痒,现金流也不差钱,理由也是补充现金流这种理由,那么夕阳产业你就让它去养老院养老吧。任它编什么理由,我们也还是敬而远之吧。

下面稍微讲讲于中签率相关的几点,各位打新的时候可以参考~

发行价(相关“顶格市值”&“中一手预期收益”):自然是越高发行价的需要的顶格市场就会越大,那么相对而言能有这么多钱的人也就少,这是影响了顶格市值;另一方面,发行价越低,那么预期收益率也就越低,举个例子,当年的蓝石重装,虽然拉了很多个板,但是发行价只有1.26,所以即使你拿到第一次下跌也就是12.66,你每中一手的收益额也只是(12.66-1.26)*1000=11400元,比起后面的暴风影音每一手赚10w+那真是小巫见大巫,而这已经拉了24个涨停板而且假设你没有在第一次开板时候就卖。

顶格市值:很直观,越大需要打新的顶格资金越多,中签率就高。例如当时的国信证券,顶格打可以绕3圈,必中。而且顶格市值需要之前20个交易日本交易所想匹配的市值这是一个很好的限制,临时借钱并不好使。因此当金主不好用钱压制打新的时候,中签率比较高。正相关。

中一手预期收益:高发行价的每一手乘以500或1000后基数比较大,同比涨幅收益绝对值更大。因此没有达到申购顶格量瓶颈的时候,打高发行价的比较划算。负相关。

顶格量:比较类似顶格市值,上一次打中国核电的时候非常明显,很多不被顶格市值的人限制却被顶格量的等同持有所限制,一般有这种限制时肯定中签率很高。正相关。

行业平均PE:当时说迅游科技会有100个除了牛市就是因为它是互联网+啊,它要是做水泥的才不去鸟它。当行业比较火热PE均值高的时候,中签率较低。负相关。

次新股炒作行情:目前次新股炒作数据存量较少,今年牛市也就是5月份和回复IPO时的数据,所以做回归样本过小。但就骑行客本身思考来看,次新股行情热的时候,相当于提升了每一手的收益额,所以打新热情也会上升,相对中签率也会降低。负相关。

—————————————————————————————————————

骑行客一直想知道各位都去哪里看打新股的资料呢?骑行客自己一般是比较喜欢在东方财富网站上面看,然后去巨潮上面研究IPO具体内容。不知各位呢?

然后再回答一下骑行客的这三个问题,仅作调查,悬赏5000雪碧,前50个评论者,每人20雪碧;优秀奖20个,每人100雪碧,鼓励奖80个,每人25雪碧。

当你的资金量比较少的时候,还在意是否打中签率高的那只吗?

A.在意啊!相信科学!

B.那就无所谓了

如果给你一个超能力去打新,你会选

A.借给你好多钱打新

B.知道谁中签率最高

C.知道怎么搭配新股组合收益率最高

D.提前知道是否中签

以下哪种彩票让你觉得最爽

A.中奖率1/10,每中一手中10块钱

B.中奖率1/100,每中一手中100块钱

C.中奖率1/1000,每中一手中1000块钱

D.这三种不都一样么

如果愿意多分享一下你打新的经验当然最好。欢迎回答,雪碧下周奉上。@今日话题@方舟88 $深证成指(SZ399001)$ $中小板指(SZ399005)$

看更新的数据,读更长的历史,听异于市场的观点,关注骑行夜幕的统计客

查看我的全部文集,点此链接网页链接