简况:

成立于2000年,位于山西稷山县,2015年上市,主营炭黑制品制造及煤焦油加工。2017年总收入19.85亿元。

股东与股权情况分析:

十大股东:刘东良(29.13%),刘东杰(19%),深圳市东方富海投资管理有限公司(12.16%),靳彩红(5.07%),刘东秀(2.03%),刘东果(1.52%),刘东梅(1.52%),刘东玉(1.52%),刘东竹(1.01%),刘志红(1.01%)。十大股东有九大属于同一家族,共占比61.81%。占比很高,一般控股股东股权占比高的企业,相比占比低的而言,更有动机跟动力经营好上市公司。永东股份首次公开发行的数量占总股本25.03%。永东股份18年8月底公告拟定增8.5亿元,用于建设“年产4万吨煤系针状焦项目”,“年产5万吨洗油深加工项目”。永东股份现价9.42元(10月30日,因此文拖了不少时日),估值PB为2.44,按定增价打9折计算,定增后,如果股价不变,则PB值将变为1.84左右。假如定增的项目开始产生跟原项目相同的效益,且市场估值也恢复到2.44,则有32%的上涨空间。

定增可行性分析:按现价的9折定增的话,原控股股东股份将稀释为47.54%<50%。个人觉得,可能不会在这个低位进行定增。所以有两种可能,一种是股价上升,定增价水涨船高。第二种大股东参与定增,使控股股份保持在50%以上。

主营收入与成本分析:

2017年总收入19.85亿元,其中炭黑成品收入13.72亿元(毛利率28.65%),占总收入69.14%,煤焦油加工产品6.12亿(毛利率12.85%),占比30.86%。

永东股份的成本构成材料费(90.27%)+人工费(0.85%)+染料动力费(4.22%)+制造费用(4.66%)。可以看出,成本的9成就是材料费,而材料费主要指的是煤焦油,煤焦油的价格变动将影响炭黑的成本。

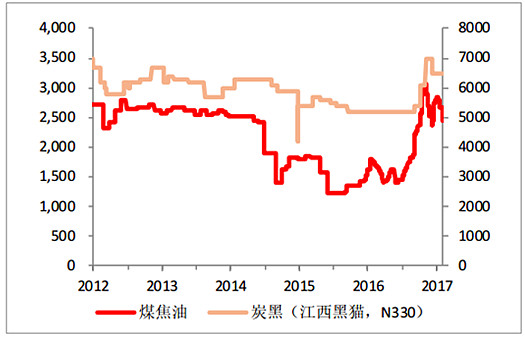

下图为炭黑价格与煤焦油的价格走势图:

图片来自中国产业信息网

可以看出炭黑与煤焦油的价格具有很强的相关性,煤焦油价格变动先与炭黑价格的变动。所以煤焦油的价格下降,将会短时间使得企业成本下降,毛利上升,随后随着炭黑价格的回落,毛利下降。而如果煤焦油价格上升,将会短时间内使得企业的成本上升,毛利下降,随后随着炭黑价格的跟随上涨,毛利回升。

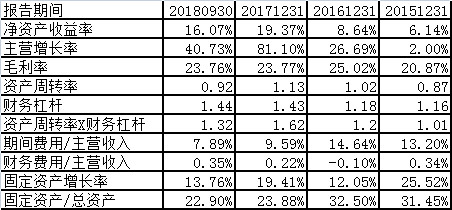

利润分析,下表为永东股份的财务数据:

可以看出毛利率在20.87%到25.02%之间波动,波动不大也不小。上表可看出永东的销售额增长对净资产收益率最大,销售额的增长会摊薄期间费用,从而拉大净利润率。所以影响永东股份净资产收益率的主要因素不是毛利变化,而是销售额的变化,内在因素是产能利用率。

永东股份的毛利率水平一直比黑猫股份高不少。黑猫股份的毛利率如下下表:

黑猫股份的历年毛利率

永东毛利平均要高6个百分点左右。有人质疑其真实性,但只要查阅另一家民企金能科技,炭黑毛利率在2017年的毛利在28.19%,比永东股份的2017年的毛利还高4.42个百分点,当然金能科技的产业链较长,毛利比永东高可以理解。从这一对比中,个人偏向于信任永东的毛利数据。

永东股份的融资策略:发债,定增,贷款。

发债:永东股份发行有可转债3.4亿元的可转债,这是一条变相定增策略。

定增:已经在上文中讨论过。

贷款:民企贷款总是较为困难,永东股份入股稷山农商行1.49亿元,银行与民企共生,是现在民企的一条融资出路?

保壳后手?

永东股份2017年4月发公告购买上海市虹桥路777号汇金国际广场,面积约950平方米,总价在7000万左右。这一点是我原先无法理解的,因为永东股份又是发债又是定增,很缺钱的样子,居然去购买房产。但是后来慢慢想通了,或许哪一天行业不景气,还可以卖房产保壳。

总结下总体感受:永东股份要保持高收益,必须保持高产能利用率,记得刘东良(原董事长)说过,永东不想做行业老大,只想做行业做赚钱的企业。我想这表达了永东并不想在同一品种上一味扩产能,而是哪个赚钱做哪个,这个是有助于保持高产能利用率的。永东利用好民企的灵活性,是有可能保持较好的成长的。

以上简陋分析,只是个人比较感兴趣的几个方面的一个陈述。