由于招商银行长期是银行股的龙头,被称为“银茅”,是北上资金和机构投资者银行业投资的主要对象,过去A股和H股股价、估值差别较小,现在差别较大一些(A/H溢价28.55%),其从2002年IPO上市以来,营收、规模、利润、股价涨幅巨大,也为长期持有的股东带来了巨大的收益,也是A股市场优秀公司的代表,这些超额的回报的根本原因就是其巨大的成长性;可2022年、2023年带给投资者的持股体验确实不好的,2022年股价跌幅-20.18%,2023年跌幅-21.21%,主要原因就是营收、业绩增速、资产质量有所下降,由成长性估值切换到价值型(股息折现)估值,由过去享受的高于行业的估值向行业平均水平回归。这从其2021-2023年个季度财报数据可以明显的看出来。

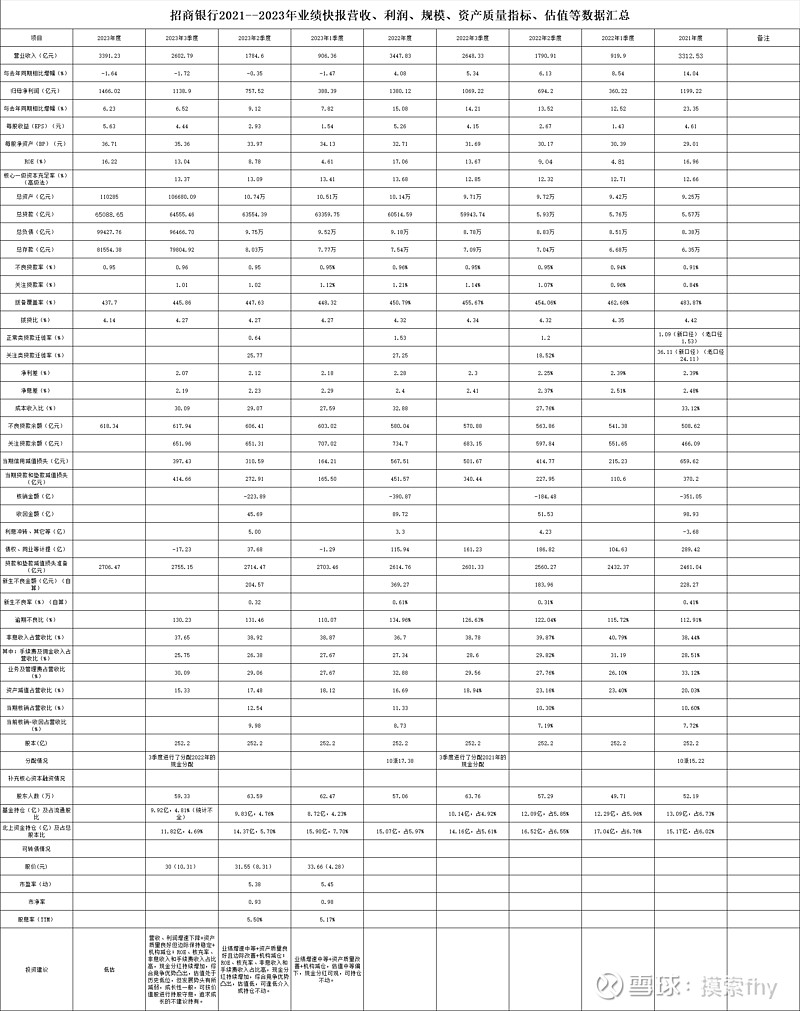

招商银行2023年营业收入 3391.23亿元,与去年同期的3447.83亿元相比,下降了- 1.64%,其1、2、3、4季度营收分别是906.36亿、878.24亿、817.99亿元、788.44亿,营收基本是逐季减少、LRR下调、存量按揭贷款利率下调造成净息差降低是客观存在的,2023年全年营收增速-1.64%,在9家股份行中还是排在前列的,其他银行的营收负增长可能更大,发展阶段不同,与城商行还是比不上的。

归属于母公司股东的净利润 1466.02亿,与去年同期的 1380.12亿相比,增长6.23%,其1、2、3、4季净利润分别是388.39亿、369.13亿、381.38亿、327.12亿。这个业绩增速在6大行、9大股份行内还是不错的,与处于经济发展较好区域的城商行、农商行的业绩增速相比差距还是比较大的。

基本每股收益5.63元,与去年同期的5.26元 相比,增加了7.03%,其1、2、3、4季每股净收益收分别是1.54元、1.39元、1.51元、1.19元。这个才是二级市场投资者应该重点关注的,就是我们每股的收益比2022年实际增加7.03%,按正常来说2023年的每股派息也应该增加7%左右。

加权平均净资产收益率16.22%,与去年同期的17.06% 相比降低了 0.84个百分点,预期2024年ROE还会有所降低,其ROE持续向下的走势表明,招商银行已步入成熟发展阶段,但总的来说,其ROE能保持在16%以上,在整个银行股中还是排在第一梯队的,但又被成都银行、杭州银行、江苏银行等成长性银行股持续超过的趋势。

总资产 110285.00亿元,与去年底的 101389.12亿元相比,增长了8.77%,比去年增速9.62%有所下降;其2023年1、2、3、4季度资产分别净增加36978.4亿元、2310.84亿元、—718.27亿元、3604.91亿元,总资产增长8.77%,这也是一个中等偏下的增速了,按央行的统计,2023年社融增速和M2增速分别为9.5%和9.7%,招商银行的规模数据还是低于全国平均水平。

总贷款 65088.65亿元,与去年底的 60514.59亿元相比,增长了7.56%;比去年增速8.64%有所下降;其2023年1、2、3、4季度资产分别净增加2845.16亿元、194.64亿元、1001.07亿元、533.19亿元,总贷款增长7.56%,这也是一个比较低的增速了,按央行的统计,2023年人民币贷款增速为10.6%,招商银行的贷款规模增速还是远低与全国平均水平。

总负债 99427.76亿元,与去年底的 91846.74亿元相比,增长了8.25%,比去年增速9.56%有所下降;其2023年1、2、3、4季度负债分别净增加3343.16亿元、2349.33亿元、—1072.53亿元、2961.06亿元,总负债增长8.25%,这也是一个中等偏下的增速了,按央行的统计,2023年社融增速和M2增速分别为9.5%和9.7%,招商银行的规模增速还是低于全国平均水平的。

总存款 81554.38亿元,与去年底的 75357.42亿元相比,增长了8.22%;比去年增速18.73%大幅下降,招商银行在存款获得上面的优势大幅下降;其2023年1、2、3、4季度资产分别净增加2361.36亿元、2583.54亿元、-497.4亿元、1749.46亿元,总贷款增长8.22%,这也是一个比较低的增速了,按央行的统计,2023年人民币存款为10.0%,招商银行的存款规模增速还是低于全国平均水平的。

从以上总资产、总贷款、总负责、总存款增速2023年基本在7-9%之间来看,招商银行还是保持了规模的中低速增长,无法通过以量补价,来弥补营收的下降;并且比2022年的规模增速相比还是都有所降低,特别是存款增速下降较大。但从2023年4季度与3季度单季相比,规模增加有所加快,扭转了规模下降的趋势,这非常不错。

归属于母公司普通股股东的每股净资产 36.71元,与2022年的的32.71元相比增加了12.23%元,主要是去年进行了2022年度10派17.38元的分配。这里需要注意的是2023年BP为36.71元,比2022年的32.71元增加了4元,加上2022年每股分配的1.738元,合计为5.74元,超出2023年每股收益5.63元的0.11元,主要原因应该就是其他债权投资公允价值变动增加了。

不良贷款率0.95%,与2022年底的 0.96% 相比降低了0.01个百分点,其1、2、3、4季度不良贷款率分别是0.95%、0.95%、0.96%,0.95%,不良率仍保持在1%以下低位,该项指标已步入良好银行行列。

关注贷款率没有公布。

拨备覆盖率437.70%,比2022年底的 450.79%相比减少了13.09个百 分点,其1、2、3、4季度拨备覆盖率分别是448.32%、447.63%、445.86%,437.70%,该项指标已步入最优秀银行行列,在6大行和9大股份行里面还是排在第一名吧,与部分优秀的城商行、农商行低一些,这是规模和发展阶段不同造成的。不能就此说明这些城商行、农商行竞争力和风险资产管理水平就比招商银行高。

不良贷款我进行了测算,大概2023年4季度末为618.34亿元,与2022年末580.04亿元相比增加了38.3亿元,与2023年3季度末617.94亿元相比也增加了0.40亿元,不良贷款随贷款的增加有少许增加,这是非常正常的,不良贷款存量还是控制的非常好,这个也是上市银行最容易、也最有可能调节的指标。

贷款减值准备余额我也进行了测算,大概2023年4季度末为2706.47亿元,与2022年末2614.76亿元相比增加了91.71亿元,而2022年与2021年相比则增加了153.72亿元,与2023年3季度末2755.15亿元相比减少了48.68亿元,拨备余额同比增加,环比减少,这就是说招商银行4季度通过降低过去库存的贷款拨备48.68亿元来增加2023年度的利润,这可以说就是在财报规则范围内合理调节的利润。具体调节了多少,还得看其提取的信用简直多少、放入债权拨备多少,债权拨备是否减少?具体有多少需要在年报中才能看到。

现在市场上有一种声音,就是银行业的业绩增长是不真实的,是减少信用减值、拨备计提才实现的,你利润增速>营收增速等等,是不可持续的,这真是这些机构、黑嘴嘴是两张皮,咋说都是他们的理。很能忽悠对银行业经营及知识了解不足者的外行。一切消息、数据往利空方面解读。我们看一点就能断定是否美化利润,在保证资产质量各项指标稳定的前提下,如果其贷款减值准备余额减少,那这个利润可能就是调节的结果(如招商银行),如果贷款减值准备余额没有减少反而有所增加,这就是正常经营取得的利润(如杭州银行)。另外还有一点就是通过调节得到的利润也是利润啊,对股东的分红派息也是按利润总额算的啊,也是过去经营中积累的,不是大风刮来的,我们个人投资者重点关注资产质量、ROE、股息率、现金分红比率、今后的成长性就够了。对招商银行我们更应该看中其业绩增速,因为其派息率基本呢是确定的,利润增速越高,派息的增加额也就越大,而按股息zhe现进行估值:折现率=股息率+增长率。在资产质量相对稳定的前提下,招商银行的业绩增速越高,我们获得的收益就会越大,而现在招商银行的资产质量相对还是比较优良的,在行业周期底部通过调高利润增速对我们二级市场上的小股东来说就是非常友好的举措。

拨贷比2023年4季度末为4.14%,与2022年末的4.32%相比降低了0.18个百分点,与2023年3季度末4.27%相比降低了0.13个百分点,拨贷比同比环比都有所降低,同时4.14%的拨贷比也是非常高的,已经达到优秀银行的行列。

其它净息差、净利差、非息收入占比、核心一级资本充足率、正常类贷款迁徙率、新生不良金额、新生不良率、信用减值金额、贷款减值金额、核销金额等关键指标没有列出,只能等其2023年报正式发布再进行分析。

招商银行2023年取得了略高于市场预期的经营业绩,特别是4季度规模增速扭转了3季度有所下滑的预期;现价(2024年1月19号)为29.73元,PE45.28,PB为0.81,股息率5.85%,按2023年度派息计算大概在6.19%左右,按2023年业绩数据计算其市赚率为0.49,这对于一个roe长期保持15%以上,非息收入占比高、核心资本充足、已经实现了内生性增长、没有再融资困扰的股份行来说是非常低估的。

招商银行过去的5年营收、规模、业绩增速在六大行、股份行中都是排在前列的,机构介入的也比较深,其与宁波银行都是银行股过去的龙头,但2022年业绩增速为15.05%,低于20%,2023年的业绩增速为6.23%,业绩增速一路下滑,其成长性银行的光环被成都银行、江苏银行、杭州银行、苏州银行等超越,其股价在2022-2023年度就进行了调整,好在进入2024年以来,股价涨幅为+6.87%,远远好于大盘和整个银行业。从今天晚上公布的业绩快报来看,2023年4季度营收、业绩、规模增速还是略微超出市场预期的,招商银行的经营还是不错的,综合竞争能力仍然保持,股价估值调整更凸显了长期配置价值,对长期持有,股权投资者来说,短期的业绩低点、估值低点反而是一个难得的配置窗口。说句实在话,在去年这个大环境下,招商银行总资产已经到了10万亿以上的规模,能保持这个规模、业绩增速,还能维持其优秀的资产质量指标,管理层已经非常尽心尽力了,非常符合我个人对招商银行的财报预期,我个人估计的就是5%左右,资产质量各指标略低于我个人的预期。现在市场已经按价值股进行估值的,其估值水平已经向6大行看齐,可长期的成长性还是会超过6大行的。股息率到了一定高度,股价就跌不下去,如南京银行。

当然再想着招商银行获得远高于银行业平均水平的估值水平也是不容易的,你现在规模大了,按企业生命周期你处于从成长性期向成熟期的过度时间,能挖的潜力都已经挖的差不多了,大的经济环境也对招行的经营方式(个人金融、财富管理)有较大的影响,业绩增速已经从第一梯队掉到第二梯队了,在次成为银行股上涨的龙头机会不大。现在估值价格买入,长期持有获得年化12%左右的回报还是可以预期的。

以上只是我个人的看法,其它人仅供参考。

@太原 @浦发银行发哥 @知易行难大叔 @ericwarn丁宁 @今日话题 $招商银行(SH600036)$ $江苏银行(SH600919)$ $成都银行(SH601838)$