A股上市的9大股份行在2023年1季报时我就发现了一个现象前所未有,就是绝大部分股份行2023年1季度营收陷入负增长,业绩增速下降,只有浙商银行(所处区域经济发展较好)营收获得正增长,业绩增速有所提升,到了2季度,这种现象仍然没有改变,只是整体营收、业绩增速环比有所提高,但利润的绝对值反而有所下降,这主要是去年2季度因疫情原因基数有所降低所致的。2023年股份行中报整体没有什么亮点,每家股份行中报出来后都大致先看了一遍,营收、业绩、规模增速、息差、ROE、核充率、资产质量等基本延续2023年1季度趋势或有小幅上下浮动,边际有较大改善的不多。好在股份行现在的股价、估值都处于历史绝对的低位,股息率相对农商行、城商行还有一定的优势,也具有一定的投资价值。也有许多银行股投资者各自钟情于自己喜欢的股份行,特别是招商银行、平安银行、兴业银行等都有相当数量的粉丝。

股份行过去也是高成长最多的一个群体,先不说最先上市的深发展(现在的平安银行)为长期投资者取得了上百倍的回报,就是民生银行、浦发银行、兴业银行、招商银行也为长期投资者获得了几十倍的回报。只是现在情况变了,时过境迁,有利于股份行发展的风头变了,加上管理层存在的问题,才使民生、浦发现在的经营每况愈下,兴业银行好像也要步其后尘,经营越来越平庸。整个股份行能打的仅剩一个招商银行在独自支撑,但其营收、规模、业绩增速、ROE、资产质量等方面也被新兴的处于经济发展较快区域的城商行全面超越,一边是处于上升趋势,一边是处于守成或下滑趋势。现在看来,招商银行在非息收入占比、手续费及佣金收入占比、ROR、核心一级资本充足率、实现了内生性增长不需要再融资、现金分红率超30%并稳步提高等方面有一定的优势,但成长性明显下降也是不争的事实。根据股息折现估值法:折现率=股息率+长期增长率,其增长率持续下降也是其估值不断降低的原因,另一方面,以招商银行为首的银行股,现阶段也处于经营周期低点和估值周期低点的双低时刻,现在的股价估值又是相当便宜的,今后能否赚大钱实现戴维斯双击的关键就是其成长性能否保持或恢复2位数以上的增长,这就是见仁见智了。

银行营收负增长的最大原因就是央行为了刺激经济发展、降低实体经济融资成本连续多次调降LPR利率,最初各个银行通过挖潜、以量补价大都能保证营收正增长,但调的次数多了,幅度大了,再叠加经济恢复的还不稳固和均衡,量变引起质变,就造成了此次股份行营收大都负增长的现象。

银行业大面积营收负增长是否就此延续下去,就此改变了银行业基本面了吗?答案当然是否定的,首先LPR再继续下调的空间已不大,进入2023年以来每次小幅向下调整LPR时,伴随的是存款挂牌利率的调整;现在影响银行业的最大利空:下调存量个人首套按揭贷款利率已经落地,而配套的降低定期存款利率也已经在9月1日执行。今后几个季度,银行规模(总资产、总贷款、总负责、总存款)肯定逐季增加,再加上去年4季度债卷市场波动造成了4季度营收较低,今年再发生债卷市场波动的可能性不大,这就为今年银行营收正增长打下了良好的基础,最后全国经济逐步发展起来,今年GDP增速达到5%以上,也有利于银行业开展业务。从以上几个方面来看,我对今年银行业的营收和利润增速不悲观,当然说的是整体,个别的还是会下滑不少的,而股份行就是处于下滑的行列的。

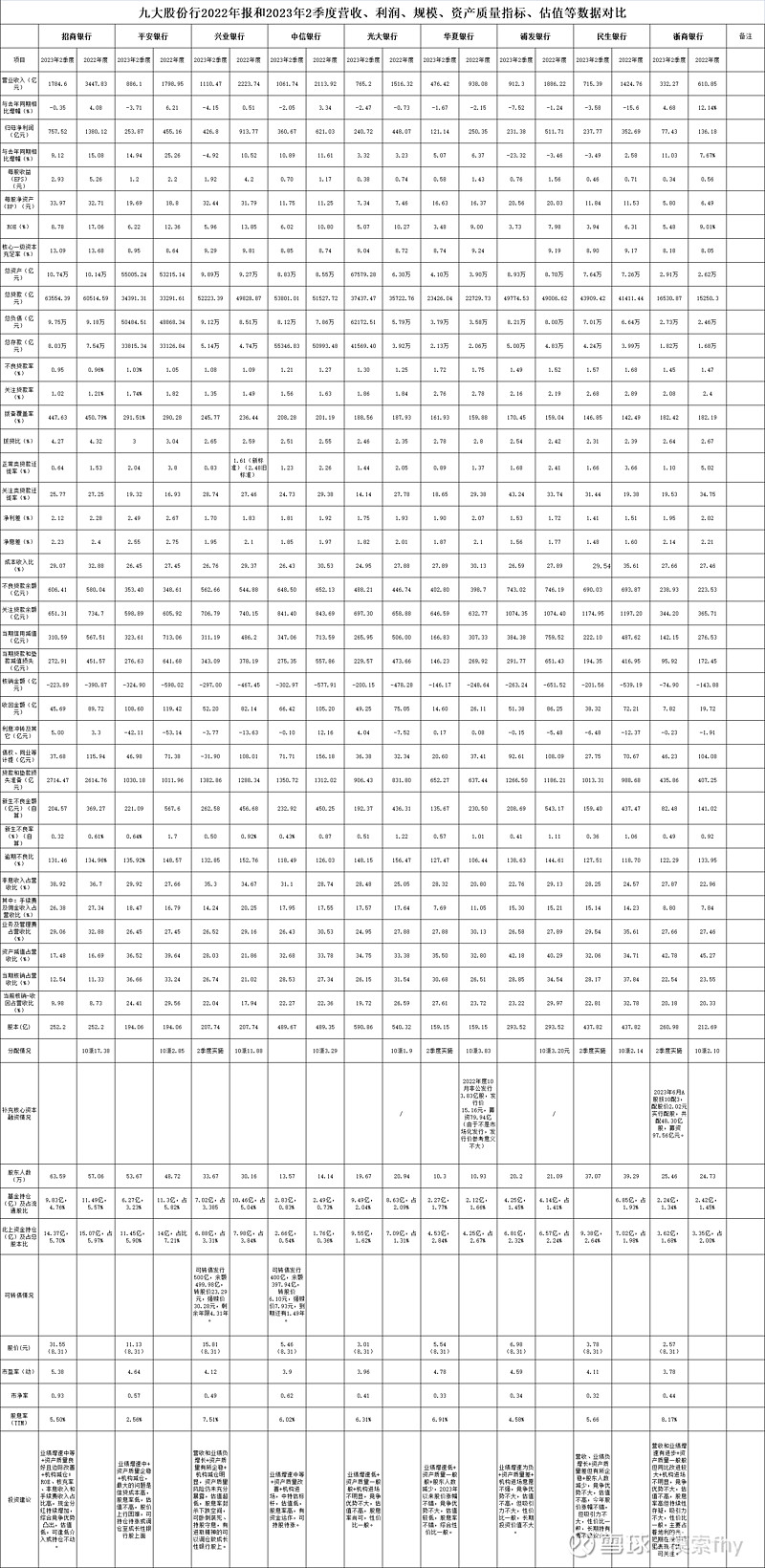

下面我把9家在A股上市的股份行2022年度和2023年2季度各项数据进行了汇总,列表如下:

九大股份行2022年报和2023年2季度营收、利润、规模、资产质量指标、估值等数据都在上面表格内了,我个人认为已经比较详细,认真的看是能够看出标的基本面的不同的。

过去我对银行股的投资主要就是股份行,招商、平安、兴业银行等就不说,浦发银行、民生银行过去也都是我的重仓股,就是华夏银行、光大银行、中信银行也拿过一段时间,我拿银行股不是死拿,基本就是进行基本面和性价比之间的比较,管理层出现道德问题的基本一票否决,基本面变差的也会快速清仓,通过仔细比较、小心求证发现更好更有性价比的银行标的后,也会及时的调仓换股,相对偏重于成长性一些,当然对股息率也会重点考虑。

对各个股份行所展示的数据我就不一一解读了,下面我对股份行中报数据整体评价一下:

1、营收:除了浙商银行外,还都是负增长。浙商银行给我的感觉就像是个城商行,其展业区域主要在浙江省,占了地利的光,但看其管理层的经营能力和经营业绩、资产质量管控方面,只能说一般般,没什么竞争优势。在营收这方面,上市的42家银行股中,股份行是排在城商行、农商行、大行之后的,这就是系统性的问题。

2、净利润增速:仅有平安银行、浙商银行、中信银行、招商银行获得10%左右的增速,与2022年相比大都下滑不少。整体不容乐观,2季度利润绝对数还低于1季度,低于预期。

3、ROE:仅有招商银行、平安银行、中信银行、兴业银行取得年化12%左右或以上的收益率,其它大都在10%左右及以下的收益率,慢慢的就向6大行靠拢了,有些甚至比6大行还低。整体被上市的城商行超出。只有招商银行一家独秀,取得了年化17%以上的收益率,非常不错。能打的就剩一个独苗了,但看中报已经有成都银行、江苏银行、杭州银行3家城商行的ROE超过了招商银行。这就是江山代有人才出,一代新人换旧人。银行经营也是如逆水行舟,不进则退。招商银行也要加油啊!

4、核心一级资本充足率:去年和今年仅有华夏银行通过大股东帮忙进行了非公发行后,马上又把钱通过购买大股东的楼还给了大股东,非常没有意思。光大银行的可转债也不是通过强赎完成转股,开了可转债不通过强赎而退市的先例,浙商银行今年6月份进行10配3低价2.02元配股,募资了95亿多,而中报其核心一级资本充足率为8.18%,仅比2022年底的8.05%提高了一点点,又面临着核心资本不足的问题。这几个股份行的骚操作严重破坏了银行业在市场中的形象,给予其低估值也是有原因的,也拉低了整个银行业的估值。现在股份行也就只有招商银行的核心一级资本充足率在13%以上,实现了内生性成长,没有再融资的利空困扰。

5、规模增速:在大行、股份行、城商行、农商行4大类上市银行中,整体增速是排在最后一位,资产慌在股份行里体现的非常明显。

6、净息差:与2022年末相比,整体下降了10-20个基点,其中1季度下降较多,2季度降幅收窄,这是行业性问题。

资产质量方面:

7、不良率:与去年末相比,除光大银行有所上升外,其它8家银行都有所降低,但下降的幅度都不大。

8、拨备覆盖率·:与去年末相比,除招商银行有所下降外,其它8家银行都有所提高,但下降或提高的幅度都不大,而招商银行又是拨备覆盖率最高的。

9、拨贷比:与去年末相比,变化不大,也就是上下小幅浮动。

10、债权、同业等计提:除兴业银行减少了30多亿,其它8家都有所增加。说明了兴业银行的业绩和贷款方面的各项指标都利用减少债权拨备计提有所反哺,不然其数据更难看,所以我说兴业银行越来越平庸,有向民生、浦发看齐的趋势。长期看好并心安理得拿着兴业银行做长线,还自以为自己就是真正的价值投资者哪里来的自信,兴业银行就是一个典型的价值陷阱。其现在最大的依仗就是股息率还行,可缺少了成长性的标的再大幅下跌的可能性是不大,可也会限制其今后的上涨。这一脚踢不出去,应该还没有摸到价值投资的门。

11、新生不良率:与去年相比相差不大,说明股份行的资产质量问题整体还没有出清,有些开发贷、信用卡等还在恶化。股份行2023年中期整体新生不良率在上市4类银行中还是最高的。

12、逾期不良比:与去年相比相差不大,上下浮动,都在100%以上,有些还是非常的高,说明了股份行对贷款坏账的认定标准还比较松,说明股份行的资产质量问题整体还没有出清。股份行2023年中期整体逾期不良比在上市4类银行中还是最高的。

13、正常类贷款迁徙率:除了招商银行的0.64%(年化1.28%),兴业银行的0.83%(年化1.66%),其它全部在1%(年化2%)以上,有些更高,股份行2023年中期正常类贷款迁徙率在上市4类银行中还是最高的。这个指标和逾期不良比是资产质量走向的先行指标,说明了股份行的资产质量存量问题相对还要差一些,今后随着经济的好转,要消化的历史坏账还比较多,相对那些资产质量已达优秀的银行,业绩增速的潜力更小。

但看整体股份行的资产质量各项指标情况,确实不怎么样,但其中的招商银行又是另类,整体各项指标最是亮眼,虽说与那些优秀到变态的部分城商行相比有了一定的差距,但与同等类型,同等规模的银行相比,招商银行仍然是最棒的。

14、非息收入和手续费及佣金收入占比:招商银行和兴业银行占有绝对的优势,特别是招商银行排在了42家上市银行的第一名,绝对的NO.1;但在我的印象中,杭州银行、南京银行、宁波银行、江苏银行等一批城商行的非息收入占比也提高到了30%以上,进步的非常快,与招商银行的差距在缩小。

就拿2023年中报来看吧,非息收入和手续费及佣金占比招商银行分别为38.92%、26.38%;而南京银行为43.94%、9.53%;杭州银行为35.10%、12.75%;宁波银行为37.23%、11.16%,江苏银行为30.04%、7.00%;从数据可以看出,非息收入占比这些城商行追赶的挺快,而手续费及佣金收入占比还与招商银行差距不小。

15、股东人数:变化非常有意识,越是基本面相对较好的股份银行如招商银行、平安银行、兴业银行、浙商银行股东人数增加,筹码发散,机构离场,股价下跌;而基本面较差的如民生、浦发银行反而股东人数降低、筹码集中、股价有所上涨。

16、估值:所有股份行的PE(动态)在3-5倍左右,市净率也是全部低于1,在0.3-1之间,股息率也在5-7%之间,只有浦发低于5%,浙商银行在8%(不可持续)。整体来看,股份行里的招商银行与其它行相比基本面差距不小,而估值则差距不大,这就显示出了招商银行较大的投资价值和性价比。

通过对比股份行2023中报数据,我仅发现只有招商银行现阶段现估值具有较大的投资价值,其它股份行虽说估值也不高,可基本面还有一些瑕疵,综合来看,招商银行仍具有较强的竞争力,ROE长期维持在高位,非息收入和手续费收入占比高,核心一级资本充足率高、没有再融资的困扰,现金股息年年增长,长期投资价值明显,短期营收和业绩低点很可能提供长期持有的买点。

但现在招商银行是不是银行股中最有投资性价比的银行了,这就见仁见智了,招商银行虽好,我也配置了一些仓位,其原来也是我的主要持仓,但现在我把主要仓位配置了成长性较好的银行股。我看中的主要是银行股今后的成长能力和现金分红能力,至于招商银行其股价估值大幅下跌,根据情况也是准备再逐步增加其仓位,长期看,招商银行的配置价值也是很大的。

去年我开始在雪球上写文章时,也多次谈了兴业银行、招商银行、平安银行的中报、季报、也长篇大论的谈了兴业银行年年18岁的根源,随着社会的发展阶段不同,过去的成长性标的也是在不断变化的,现阶段占着区域经济发展快速的江浙、成渝一带的城商行如杭州银行、江苏银行、成都银行、苏州银行等等就处于高速发展阶段,其成长性、估值、股息率与兴业银行、招商银行、平安银行等相比也不差什么,其成长性和资产质量已经脱颖而出,具有极高的性价比和投资潜力,难能可贵的是:现在市场整体对银行股有大的悲观预期,这些成长性银行股的价值还没有被机构挖掘,估值还不高,也是3-5倍左右,这就为银粉调仓换股创造了机会。去年我也就逐步把银行股原来的标的调整到江浙、成渝一带的城商行、农商行中了。

下表是央行统计的2023年上半年地区社会融资规模增量情况:

从以上表格可以看出各个地方的经济发展情况和活跃情况,开银行就是到有钱的地方才行。上半年融资增量超过万亿的地方有5个,分别是江苏、浙江、广东、山东、四川。而我印象中经济发展较好的福建仅有融资增量5749亿,人民币贷款增量仅有3529亿,以福建为大本营的兴业银行、厦门银行规模增速较低也就非常正常了。我选的银行股标的主要就是以上面5个地方展业为主的银行。

我们投资就是学习、比较、选择的过程,死拿一个基本面不断恶化的标的这不是价值投资,我们不能替恶化的基本面找这样那样的原因,不与股票谈恋爱是一个合格的投资者起码应该克服的,我i们守的是基本面能随时间大幅增长的标的,而不是上一艘需要修修补补的破船,现在2023中报都已公布,认真研究,根据基本面的变化适当调仓换股正当时。就是好地方银行,这只是选股考虑的一个方面,基本面及管理层有变化时,也是要跟着改变的,如今年中报改变后,就把张家港行、江阴银行、南京银行的仓位调到了基本面、成长性和估值更有吸引力的部分城商行里去了。

由于我个人银行持仓重点不在股份行,以上观点仅代表我个人的看法,不具有投资建议。至于股份行为啥最近几年经营走下坡路,今后的发展会如何,是否还能重获辉煌,我也一直在思考,思路还不成熟,等我觉得想明白了,也会拿出来与大家分享。雪球就是一个交流的平台,每个人的具体决策要靠自己。

写道这,银行股2023中报点评系列也就结束了,虽说码字挺辛苦,可看到自己的想法变成文字,用于记录自己现在的所思所想,所有操作逻辑,今后再用各标的的经营情况和标的估值、股价的走势来对照,找出自己认知和操作上的不足,对提高自己的认知和实战能力我想应该有点帮助,同时,发出来让更多投资银行的雪球球友翻看,应该没有什么坏处,开卷有益嘛,再通过大家的交流,互相提醒,共同提高,这就是我的初衷,同时上面的一些数据主要是我手动录入,错误在所难免,哪位球友发现后请指出,我好改过来,谢谢!

@翼虎 @ericwarn丁宁 @太原@估值的救赎 @浦发银行发哥 @知易行难大叔$招商银行(SH600036)$ $杭州银行(SH600926)$ $江苏银行(SH600919)$