今年年初以来,军工经历了大幅度的调整,这其中有人为因素也有市场因素。但长期来看结果只是从“朝四暮三”变成了“朝三暮四”,短期的压制只会放大后期加速,加之基本面的持续改善,在此时点我们仍然长期看好军工。

同时结合当前形式,俄罗斯这次的战略或者“入侵威慑”,不仅时隔多年来首次把欧美重新拉到谈判桌,也让北约反复考虑是否要把乌克兰纳入体系内,发展军工的必要性不言而喻。本期我们延续上次的话题——洛克希德·马丁带给我国军工企业的十大启示(上)(中),从军机整个生命周期的成本角度带来分析,帮助大家更好理解主机厂的业务特性。

启示六:产业链协同,打造低成本战机

洛马公司一直非常注重合作伙伴的共同研发以及产业链整合,以降低飞机研制成本。F-35研制计划从一开始就是国际性的,技术从美国生产商转移到盟国,再从盟国的供应商转移回美国。对于美国而言,盟国积极参与到F-35项目的研发当中,不仅有助于低成本生产战机、获取外国先进技术,在扩大和改善对外关系方面也起到了关键的作用。对于盟国而言,F-35的研发生产全球产业链协同,不会带来成本负担,同时还能为国内提供更多的工业机会。对于我国主机厂而言,充分发挥民营企业的技术优势,军民融合共同促进产业链协同,一定程度上能够降低军备的研发开支。

启示七:军机维修重心转移,打造第二增长曲线

依据《美国空军装备维修保障体制》,美国长期以来奉行三级维修体制。所谓三级维修体制是依据维修的复杂程度进行不同部门承包,即包括基层级维修、中继级维修、以及基地级维修。基层级维修主要是飞行前、后的检查以及日常保养;中继级维修则为工作量大、所需设备多、技术难度高的周期性工作,一般由各联队在基地完成维修工作;而基地级维修主要针对武器系统和其他终端项目进行装备上的大修。

美国在20世纪90年代开始取消中继级,将发生故障的设备和固件直接送往后方进行维修处理。1984年,美国国会颁布法律提出“核心维修能力”的概念,要求基地级承担的维修任务量必须超过总任务量的一半以上,主承包商的地位在维修环节得到了凸显,F-22战机的维修一直由美国希尔空军基地的奥格登空军后勤综合体和洛马公司共同负责。

虽然目前我国主战机型的维修分工尚未确定,但主机厂作为生产研发主体,势必会承担更多的维修任务,我国主机厂的第二增长曲线值得期待。

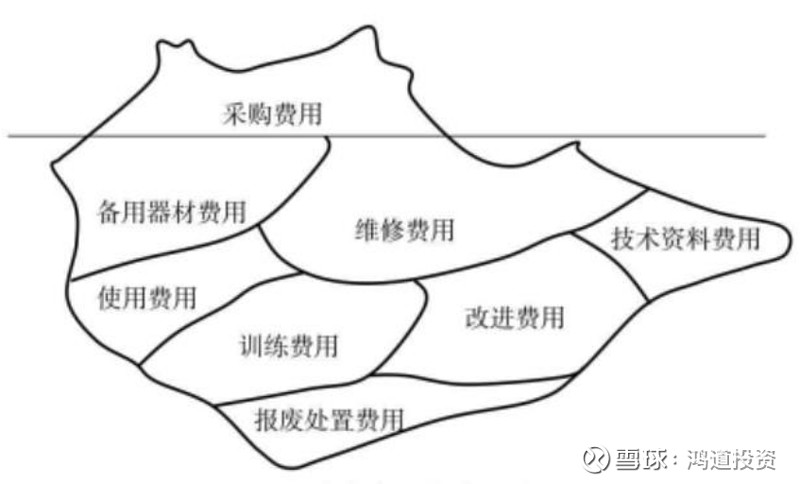

启示八:军机运营和维护成本远高于采购成本

尽管我们通过规模效应可以一定程度上降低研发生产成本,但是在整个武器系统的生命周期中,飞机运营和维护成本占据了70%,军机采购成本甚至不足三成。

还是以美国F-35战机为例,其60余年的生命周期将产生超过1万亿美元的维护费用。据统计,自2012年以来,F-35的生命周期维护总费用从1.11万亿增长到1.27万亿美元。仅2018年220架F-35产生的年维护费用就高达7.58亿美金。

在自由竞争的市场环境下,F-35的主承包商洛马公司获得了其运营及维护成本的39%,美国国防部负责50%,发动机制造商惠普公司负责剩下的11%。而在不同体制下,我国的主机厂将负责近乎所有战机的运营和维护成本。

此外,美国现阶段的装备保障维修大多采用PBL合同模式,其本质是一个基于性能的维修保障合同,军方根据每年总飞行小时数、发动机循环次数等指标支付费用,而主机厂在达成维修任务可得到奖励金。

在PBL合同的激励下,主承包商更加积极降低运维成本,美军主战机型的装备大修周期缩短33%、执行任务率提高22%、总成本维护减少20%;洛马公司在16-19年累积获得2.2亿美元的奖励金。

尽管规模效应会带来生产研发成本降低,但超过七成的军备运维成本往往容易被忽略;而我国主机厂在后期装备运维中势必占据着主导的地位,运维是否会为主机厂带来第二增长曲线值得我们持续关注,同时军工作为一个国家的必选消费更值得我们长期陪伴,一同成长。敬请关注下期《洛克希德·马丁带给我国军工企业的十大启示(终)》。