+

摘要

2024年4月27日,国家统计局公布全国规模以上工业企业利润数据。1-3月,工业企业利润同比4.3%、前值10.2%,营业收入同比增长2.3%、前值4.5%。

核心观点:实际库存连续回升,传递库存周期“启动”信号

3月工企营收、利润增速明显回落,受“工作日效应”的影响较大。2024年“工作日效应”集中在年初体现,1-2月工作日同比多2天,对工企利润等宏观数据形成支撑。3月情况相反、工作日同比少2天,工业生产等指标边际回落的同时,工企营收、利润增速分别较1-2月下滑2.5、13.7个百分点至-1.2%、-3.5%。

利润修复的延续性不强,还与国内政策效果尚未充分体现、专项债发行进度过慢等因素有关。1-3月,基建投资较快增长、沥青开工率降至低位,指向“稳增长”相关实物工作量落地偏慢。除极端天气扰动外,专项债发行进度过慢也是重要因素,截至4月27日,新增专项债仅发行全年额度的17%,过去几年一般在40%左右。

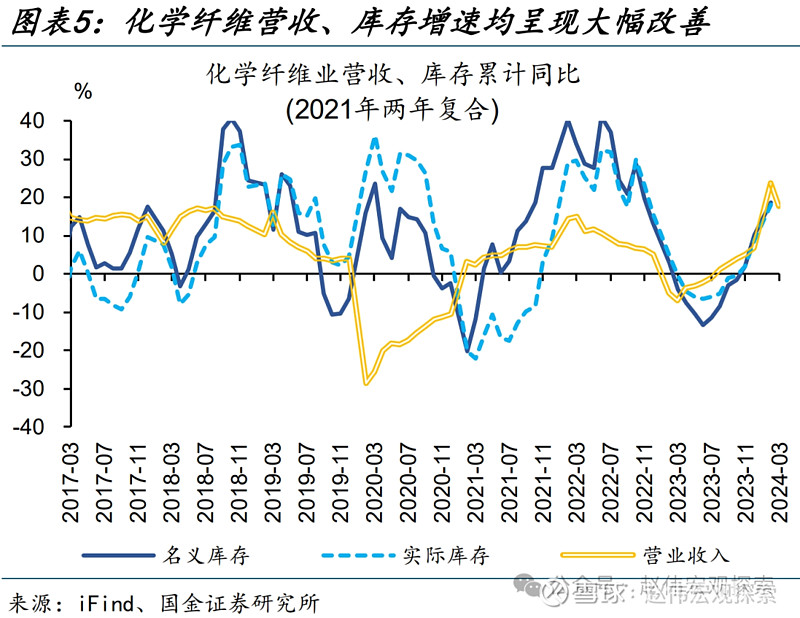

但在外需支撑下,部分行业已开启“主动补库”、带动工企实际库存增速连续回升。化纤制造是本轮中美库存周期“共振”的代表行业,去年2月以来我国纺织原料出口持续改善,化纤制造营收同比随之大幅回升、带动行业实际库存同比上行至今年2月的18.1%。部分行业带动下,工企实际库存增速也由去年10月的4.6%提升至今年3月的5.3%。

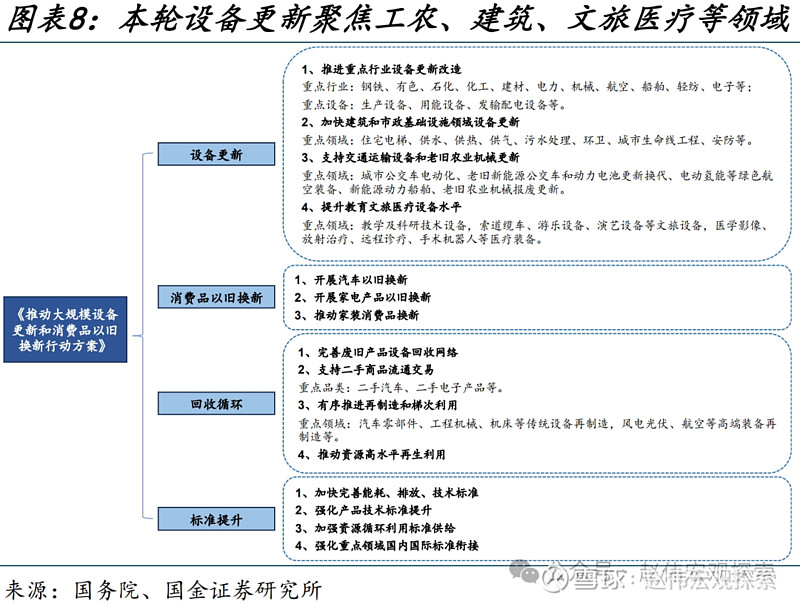

随着阶段性扰动消退、后续政策落地或可提速,进一步助推企业库存回补。当前发改委联合财政部已完成2024年专项债项目筛选,后续“稳增长”落地或可提速;此外新一轮“设备更新”等增量政策也在加快推进,对于工业库存回补也能起到一定助推作用,通用设备、金属制品等库存偏低行业未来补库意愿或更强。

常规跟踪:3月“工作日效应”消退,工企利润增速明显回落

利润:利润率及价格拖累下,工企利润明显回落。3月,工业企业利润修复显著放缓,累计同比4.3%、较1-2月减少5.9个百分点;当月同比-3.5%、较1-2月减少13.7个百分点。分解来看,营业利润率边际回落幅度较大,当月同比较1-2月减少5.4个百分点。生产、价格也有拖累,工业增加值、PPI同比分别较1-2月回落2.5、0.2个百分点。

中游行业改善幅度较大,利润占比进一步提升。3月,边际改善的行业主要包括农副食品、专用设备、黑色采选。其中,农副食品利润高增主要受益于消费需求释放、生产持续增长。黑色采选行业利润抬升与黑色金属价格显著修复有关。结构上看,中游装备制造和公用事业占比边际上升4个百分。分所有制看,不同类型企业利润全面下滑。

营收:工企营收也有下滑,下游消费制造分化较为明显。3月,工业企业营业收入累计同比2.3%、较1-2月回落2.2个百分点,当月同比-1.2%、较1-2月回落2.5个百分点。分行业看,医药、食品、烟草等行业营收同比改善幅度较大,家具、服装服饰营收同比回落较多。分所有制看,不同类型企业营收增速均有不同程度下降。

库存:库存增速回升,存货周转速度有所加快。3月,工业企业库存小幅“回补”,名义库存、实际库存同比分别较1-2月回升0.1、0.2个百分点至2.5%、5.3%,处于14.5%、31.4%历史较低分位数。边际上看,存货周转速度“季节性”加快,3月产成品库销比、周转天数分别较2月回落8.4个百分点至54.3%、减少1天至21.1天。

风险提示

经济复苏不及预期,政策落地效果不及预期。

+

报告正文

2024年4月27日,国家统计局公布全国规模以上工业企业利润数据。1-3月,工业企业利润同比4.3%、前值10.2%,营业收入同比增长2.3%、前值4.5%。

1、核心观点:实际库存连续回升,传递库存周期“启动”信号

3月工企营收、利润增速明显回落,受“工作日效应”的影响较大。2024年的“工作日效应”集中在年初体现,1-2月工作日较去年多2天;生产时长增加对宏观数据形成支撑,1-2月工企利润保持两位数增长、营收增速也大幅回升至4.5%。3月情况相反、工作日较去年少2天,工业生产等指标边际回落的同时,工业企业营收、利润增速分别较1-2月下滑2.5、13.7个百分点至-1.2%、-3.5%。

利润修复的延续性不强,还与国内政策效果尚未充分体现、专项债发行进度过慢等因素有关。1-3月,基建投资保持较快增长的同时,沥青开工率降至历史低位,反映出“稳增长”政策相关的实物工作量落地偏慢。一方面,春节后复工恰逢“冻雨”极端天气,部分链条生产节奏遭遇扰动;另一方面,专项债发行进度过慢也是重要因素,截至4月27日,新增专项债仅发行全年额度的17%,过去几年一般在40%左右。

但在外需支撑下,部分行业已开启“主动补库”、带动工企实际库存增速连续回升。化纤制造是本轮中美库存周期“共振”的代表性行业,受美国纺织制品“补库”带动,我国纺织原料制品总体、对美出口增速自去年2月以来连续大幅回升。外需改善下,3月化纤制造营收同比较去年低点提升24.5个百分点至17.7%,行业随之开启“主动补库”,2月实际库存同比显著上行至18.1%。受部分行业补库带动,工企实际库存增速由去年10月的4.6%连续回升至今年3月的5.3%。

但在外需支撑下,部分行业已开启“主动补库”、带动工企实际库存增速连续回升。化纤制造是本轮中美库存周期“共振”的代表性行业,受美国纺织制品“补库”带动,我国纺织原料制品总体、对美出口增速自去年2月以来连续大幅回升。外需改善下,3月化纤制造营收同比较去年低点提升24.5个百分点至17.7%,行业随之开启“主动补库”,2月实际库存同比显著上行至18.1%。受部分行业补库带动,工企实际库存增速由去年10月的4.6%连续回升至今年3月的5.3%。

随着阶段性扰动消退、后续政策落地或可提速,进一步助推企业库存回补。当前发改委联合财政部已完成2024年专项债项目筛选工作,后续“稳增长”落地或可提速;此外新一轮“设备更新”等增量政策也在加快推进,对于工业库存回补也能起到一定助推作用。分行业看,通用设备、汽车、专用设备等是本轮设备更新的主要“生产方”,同时库存水平偏低,政策驱动下未来补库意愿或更强。设备制造业生产强度提升的过程中,又能够对金属制品、化工等上游行业需求形成带动。

2、常规跟踪:3月“工作日效应”消退,工企利润增速明显回落

利润:利润率及价格拖累下,工企利润明显回落。3月,工业企业利润修复显著放缓,累计同比4.3%、较1-2月减少5.9个百分点;当月同比-3.5%、较1-2月减少13.7个百分点。分解来看,营业利润率边际回落幅度较大,当月同比较1-2月减少5.4个百分点至-3.1%,是利润修复减缓的主要原因;其中成本费用持续增加,合计同比上涨0.2%、较1-2月边际增加0.1%。与此同时,生产、价格也有拖累,工业增加值、PPI同比分别录得4.5%、-2.8%、较1-2月回落2.5、0.2个百分点。

中游行业改善幅度较大,利润占比进一步提升。3月,边际改善的行业主要包括农副食品、专用设备、黑色采选、煤炭开采等,分别均较1-2月增速改善40.2、21、10.5、9.7个百分点。其中,农副食品利润高增主要受益于消费需求不断释放、生产持续增长,3月工业增加值较1-2月边际增加6.6个百分点。黑色采选行业利润抬升与黑色金属价格显著修复有关,3月下旬铁矿石价格企稳回升。结构上看,利润占比向中游装备制造和公用事业集中,合计较1-2月上升4个百分点至43.4%,采矿和上游加工冶炼、下游消费制造合计回落4个百分点至56.2%。

营收:工企营收维持正增长,下游消费制造分化较为明显。3月,工业企业营业收入累计同比2.3%、较1-2月回落2.2个百分点,当月同比-1.2%、较1-2月回落2.5个百分点。分行业看,下游制造业营收分化较为明显,医药、食品、烟草等必选消费品营收同比改善幅度较大,分别较1-2月回升8.1、5.4、0.5个百分点;相较之下,家具、服装服饰等可选消费同比回落幅度较大,分别较1-2月减少18.3、17.1个百分点。

不同所有制企业,营收、利润有不同程度下滑。3月,不同所有制企业盈利均有下滑。其中,国有企业利润、营收增速明显放缓,同比分别录得-7.3%、-0.1%,较1-2月回落7.8、3个百分点。外商、私营企业利润回落幅度较大,同比分别较1-2月回落26.3、18.6个百分点;营收也有下滑,同比分别回落4.2、8.4个百分点。股份制企业利润、营收,同比分别下降11.3、5.9个百分点。

不同所有制企业,营收、利润有不同程度下滑。3月,不同所有制企业盈利均有下滑。其中,国有企业利润、营收增速明显放缓,同比分别录得-7.3%、-0.1%,较1-2月回落7.8、3个百分点。外商、私营企业利润回落幅度较大,同比分别较1-2月回落26.3、18.6个百分点;营收也有下滑,同比分别回落4.2、8.4个百分点。股份制企业利润、营收,同比分别下降11.3、5.9个百分点。

库存:库存增速回升,存货周转速度边际上有所加快。3月,工业企业库存小幅“回补”,名义库存、实际库存同比分别较1-2月回升0.1、0.2个百分点至2.5%、5.3%,分别处于14.5%、31.4%的较低历史分位。边际上看,存货周转速度“季节性”加快,3月产成品库销比、周转天数分别较1-2月回落8.4个百分点至54.3%、减少1天至21.1天,高于去年同期2.6个百分点、0.5天。

库存:库存增速回升,存货周转速度边际上有所加快。3月,工业企业库存小幅“回补”,名义库存、实际库存同比分别较1-2月回升0.1、0.2个百分点至2.5%、5.3%,分别处于14.5%、31.4%的较低历史分位。边际上看,存货周转速度“季节性”加快,3月产成品库销比、周转天数分别较1-2月回落8.4个百分点至54.3%、减少1天至21.1天,高于去年同期2.6个百分点、0.5天。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

+报告信息

证券研究报告:《库存周期“重启”?——2024年3月工企利润点评》

对外发布时间:2024年4月28日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

张云杰(执业S1130523100002)zhangyunjie@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯