海外事件&数据:特朗普领先优势被抹平,美国3月PCE通胀反弹

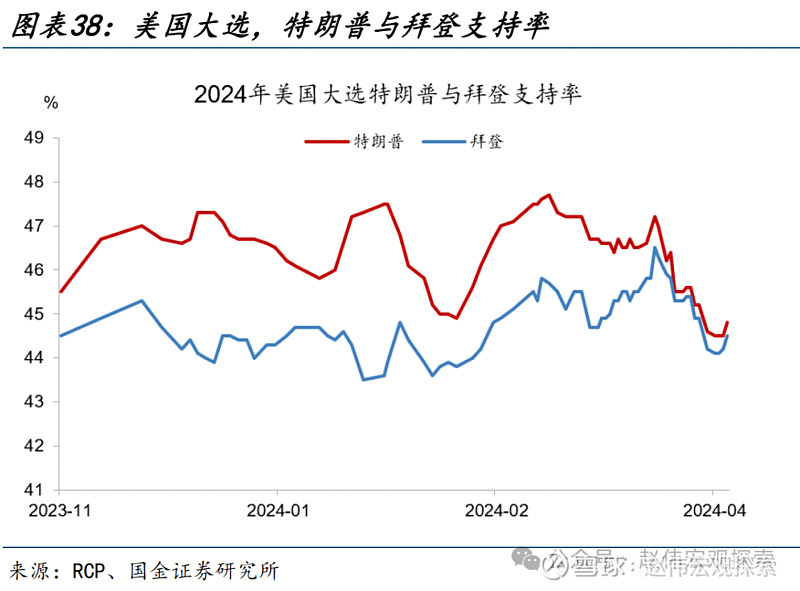

特朗普领先优势被抹平。截至4月26日,特朗普民调支持率44.8%,拜登支持率44.5%,特朗普领先优势被缩小到0.3%。特朗普领先优势缩小可能与三个因素相关:一是特朗普刑事案件开始审理;二是拜登在宾夕法尼亚、威斯康星等摇摆州加强了竞选活动;三是特朗普针对堕胎问题发表了争议性言论。

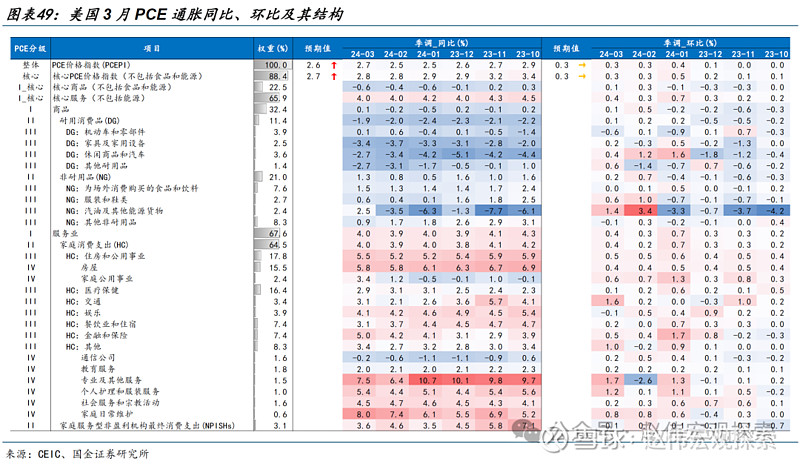

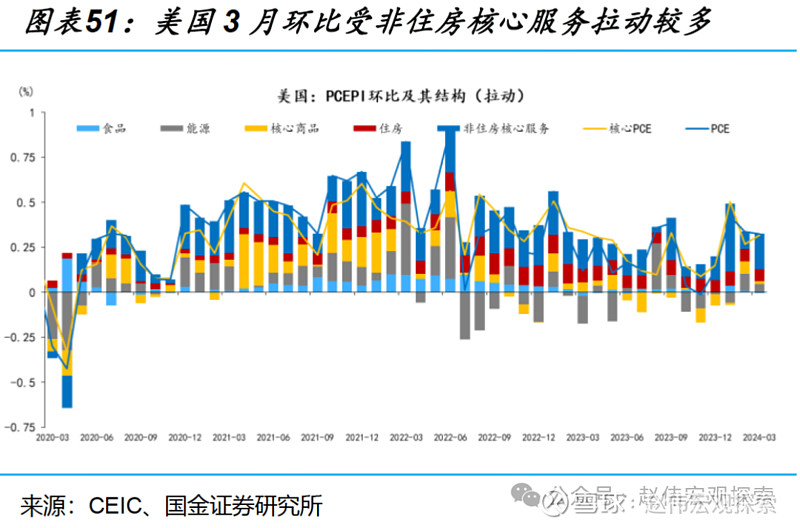

美国3月PCE物价指数同比2.7%,预期2.6%,前值2.5%;环比0.3%,预期0.3%,前值0.3%。美国3月核心PCE物价指数同比2.8%,预期2.7%,前值2.8%,连续两个月保持不变;环比0.3%,预期0.3%,前值0.3%。美国3月实际个人消费支出环比0.5%、预期0.3%、前值0.5%。

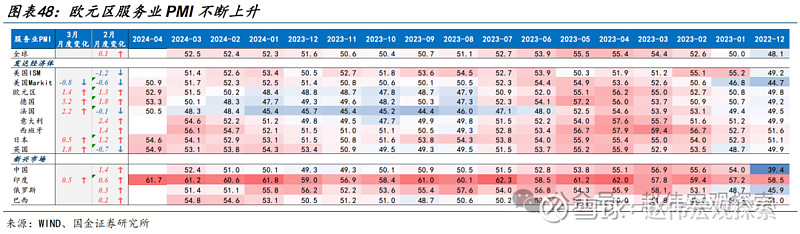

美国4月制造业PMI初值跌破荣枯线,欧元区4月制造业PMI意外下滑。美国4月标普全球制造业PMI初值49.9,预期52,前值51.9,录得近4个月来新低;欧元区4月制造业PMI初值45.6,预期46.6,前值46.1。美国4月标普全球服务业PMI初值50.9,预期52,前值51.7,录得近5个月来新低。欧元区服务业PMI强劲。

每周报告精选:

精选一链接:《深度思考 | 昂贵的补库:当制造业新周期遇到高利率》

宏观看库存:美国库存周期整体处于主动补库早期,但高利率环境下,补库弹性或较弱。库存周期时间长度已超经验均值,截至1月,美国2020年开启的库存周期已有42个月(补库23个月,去库19个月),仅低于2009年-2013年金融危机库存周期(48个月)及2016-2020年库存周期(44个月)。目前美国库存回升迹象初步显露,2月库存增速已回升至1%,进入新一轮主动补库早期阶段。

中观看库存:零售先行补库,制造、批发仍在去库阶段,亮点集中在上游行业。2023年三季度后,零售业销售增速、名义及实际库存增速均回升,首先进入主动补库阶段;截至今年1月,批发业尚处于被动去库阶段,销售增速回升,但受前期库存大幅积压影响,批发业库存增速仍下降;制造业处于被动去库阶段,实际及名义库存增速仍下降。

中美库存共振:中美上游行业同步改善,关注基本金属、金属制品、后地产等链条。美国补库拉动中国出口,领先滞后关系表现为:美国需求回升→美国从中国进口同步回升→美国库存回补→中国库存同步回升,最终形成中美库存周期共振。完整的拉动链条,起点为美国需求回升,表现为美国销售增速首先改善;在此链条中,往往会看到中国对美国出口先于美国库存改善,二者本质上均为美国需求修复的结果。

美国库存周期回升,或通过价格、出口渠道,带动国内四大链条:基本金属、金属制品、后地产及纺织链条。去年三季度以来,美国基本金属产业进入主动补库。主动补库阶段,金属价格易涨难跌,且大宗价格往往领先库存周期见底回升,典型的为铜价。而中美PPI金属价格走势基本同步,美国金属主动补库或带动中国相关链条升温。

精选二链接:《如果欧央行提前降息?》

地缘紧张,原油上涨,欧央行面临的决策环境短期内出现较大变化。3月,瑞士央行意外抢跑,成为今年第一个降息的发达经济体。4月,伊朗以色列冲突显著升级,再通胀担忧升温。尽管如此,欧央行4月例会基调仍偏鸽派,释放了更明确的降息信号。拉加德强调欧央行的决策独立于美联储,暗示今年欧央行或早于美联储降息。

美欧经济基本面分化扩大,欧元区经济增长仍疲弱,今年欧央行独立降息或更有必要。2023年以来,欧元区GDP增速持续下行,2023年四季度降至0%,主要分项均低迷,美国GDP去年四季度维持3.1%高位。上一轮美欧增速分化出现在2011-2013年欧债危机期间,欧元区经济大幅下挫,为应对衰退,欧央行独立进行了降息操作。

若欧央行提前降息,美元指数被动走强。美元指数构成中,欧元占比达58%,为占比最高的币种。欧元兑美元汇率主要受美国-德国利差影响,其中2年期美德国债利差与汇率相关性更高。若欧央行提前降息,短期内,美欧经济基本面或难以快速收敛,2年期美德利差趋向于走阔,或将支撑美元指数维持强势。

强美元或增加新兴市场国家汇率压力,且不利于制造业的复苏。去年年中以来,部分新兴市场经济体提前开启降息。智利央行2023年7月降息100个基点;巴西于2023年8月启动降息;墨西哥2024年3月开启降息,在强美元周期里,加大了新兴市场汇率压力,若欧央行提前降息,短期内或使新兴经济体货币面临强美元压力。

风险提示

地缘政治冲突升级;美联储上调长期中性利率水平;金融条件边际收缩;

+

报告正文

海外基本面&重要事件

(一)美国大选:特朗普领先优势被抹平

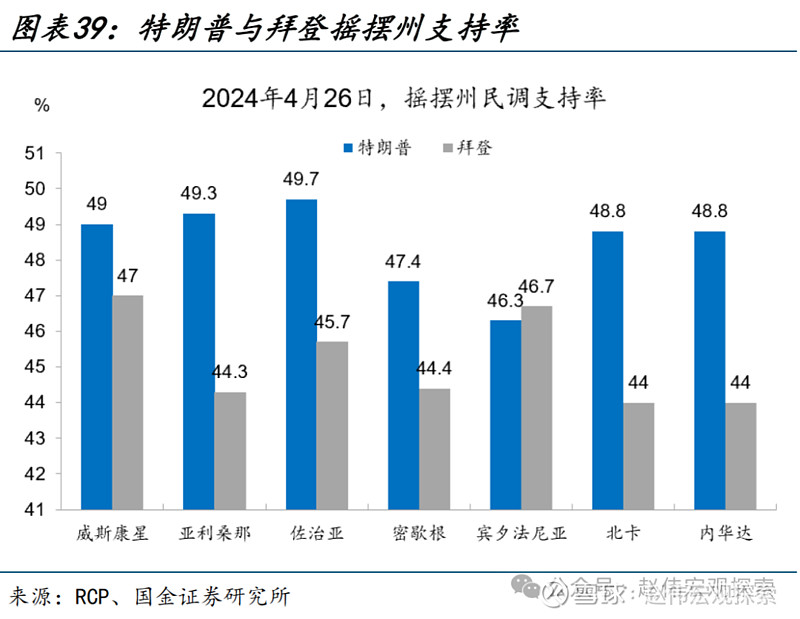

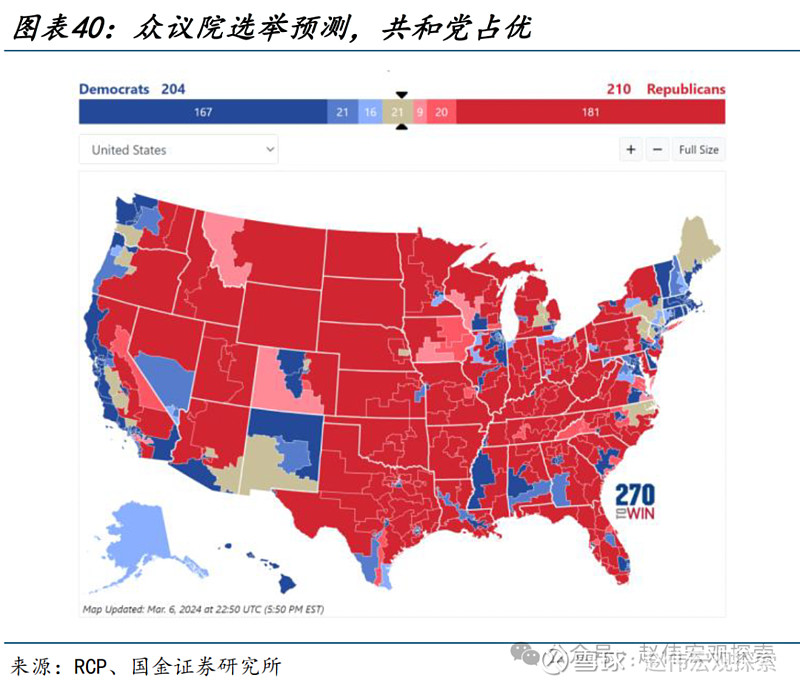

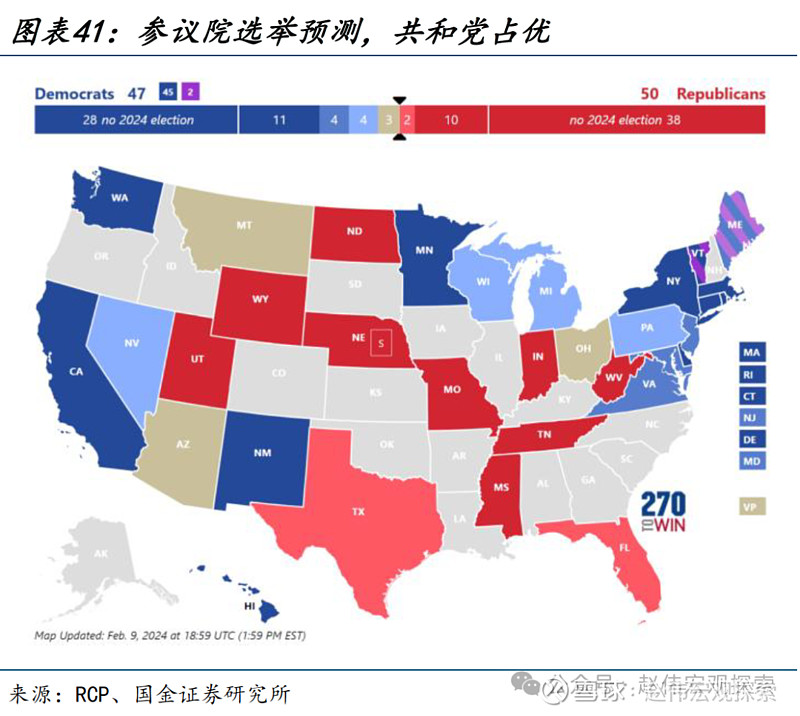

特朗普领先优势被抹平。截至4月26日,特朗普民调支持率44.8%,拜登支持率44.5%,特朗普领先优势被缩小到0.3%。特朗普领先优势缩小可能与三个因素相关:一是特朗普刑事案件开始审理,4月15日,特朗普“封口费”案开庭,特朗普必须出席,且持续六到八周,或影响特朗普竞选活动;二是拜登在宾夕法尼亚、威斯康星等摇摆州加强了竞选活动;三是特朗普4月8日针对堕胎问题发表了争议性言论。但在摇摆州,特朗普支持率依然保持领先,拜登当前仅在宾夕法尼亚州略领先特朗普。参议院及众议院选举方面,预计共和党仍然占据优势。

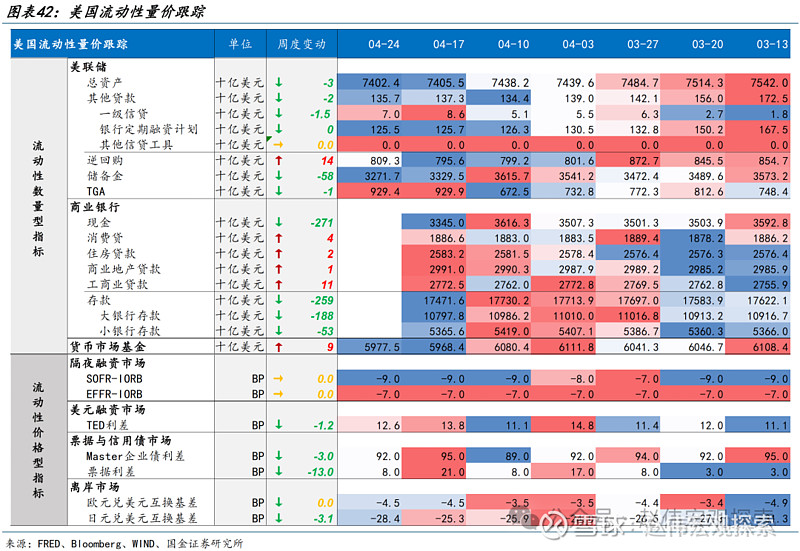

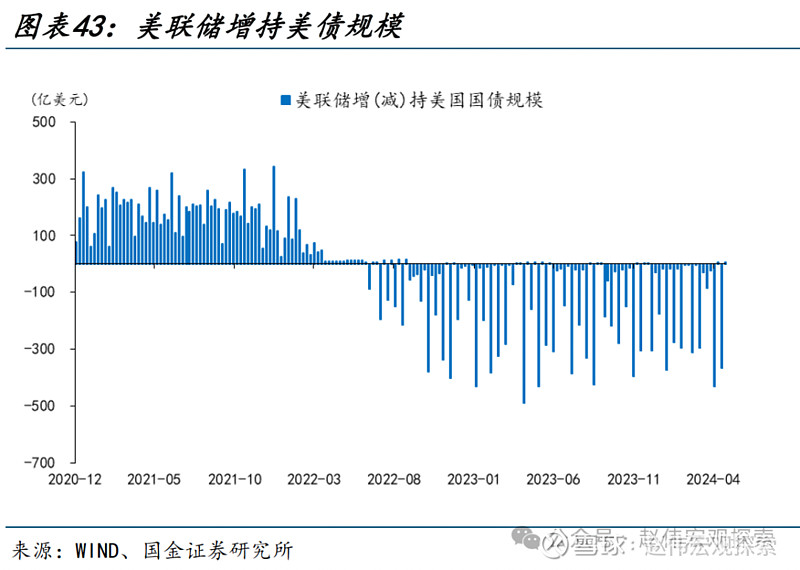

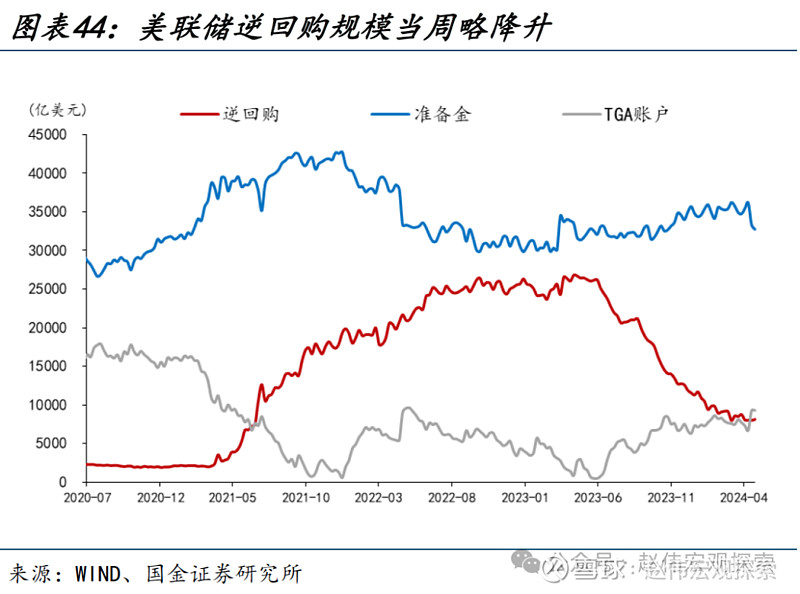

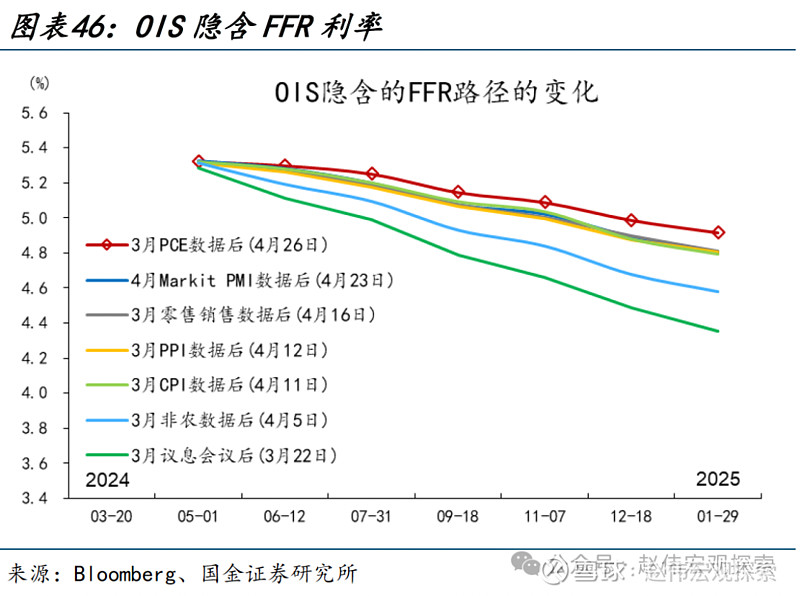

(二)美国流动性:市场定价美联储今年底前维持利率不变的概率为20%

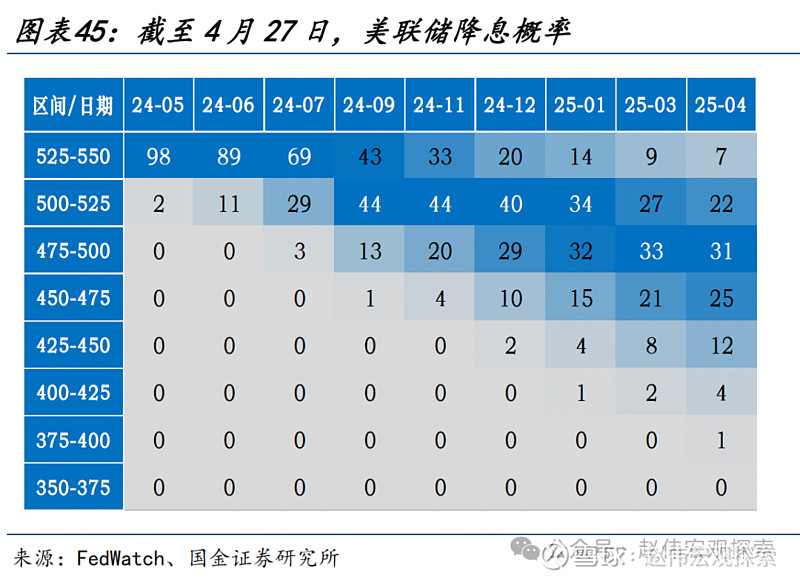

4月24日当周,美联储总资产规模略降30亿美元,美联储BTFP工具使用量基本不变。负债端,逆回购规模上升,准备金规模下降580亿美元,TGA存款略降10亿美元。货币市场基金规模上升90亿美元。4月17日当周,美国商业银行存款下降2590亿美元,大型银行存款下降1880亿美元。CME FedWatch显示,截至4月27日,市场定价美联储今年降息1次(降息时点为9月,概率为44%),今年底前维持利率不变的概率为20%。

(三)生产:发达经济体制造业PMI仍偏弱

美国4月制造业PMI初值跌破荣枯线,欧元区4月制造业PMI意外下滑。美国4月标普全球制造业PMI初值49.9,预期52,前值51.9,录得近4个月来新低。欧元区4月制造业PMI初值45.6,预期46.6,前值46.1。德国4月制造业PMI初值42.2,预期42.8,前值41.9,仍处于萎缩状态。美国4月服务业PMI录得近5个月来新低,欧元区服务业PMI强劲。美国4月标普全球服务业PMI初值50.9,预期52,前值51.7。欧元区4月服务业PMI初值52.9,预期51.8,前值51.5。德国4月服务业PMI升至53.3,预期50.5,为近10个月以来的最高值。

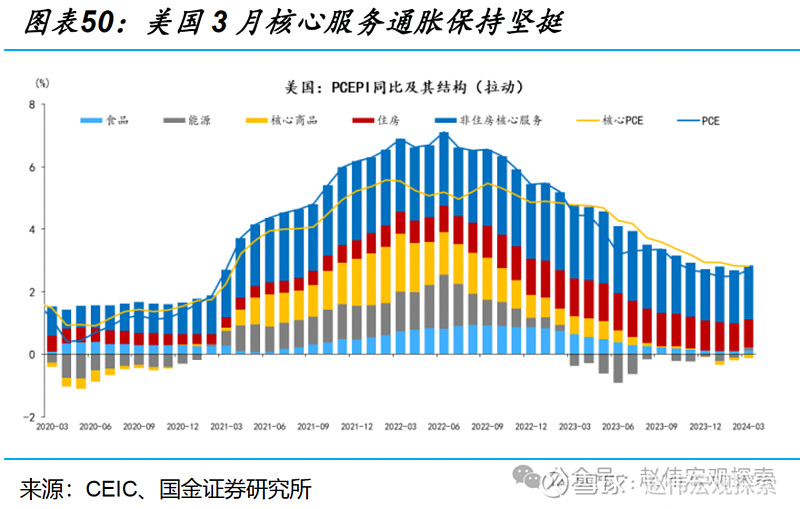

(四)通胀:美国3月PCE通胀保持坚挺

美国3月PCE物价指数同比2.7%,预期2.6%,前值2.5%。美国3月PCE物价指数环比0.3%,预期0.3%,前值0.3%。美国3月核心PCE物价指数同比2.8%,预期2.7%,前值2.8%,连续两个月保持不变。美国3月核心PCE物价指数环比0.3%,预期0.3%,前值0.3%。

美国3月实际个人消费支出环比0.5%、预期0.3%、前值0.4%上修至0.5%,其中,商品支出环比1.1%,服务支出环比0.2%。在商品支出中,耐用品支出环比0.9%、前值1.4%,主因汽车及零部件(环比0.8%、前值2.8%)支出环比增幅收窄,非耐用品支出环比1.3%、前值-0.3%,主因汽油等能源商品(环比4.4%、前值-3.3%)支出环比大幅上涨;在服务支出中,交通支出(环比-0.7%、前值1.9%)环比转负。

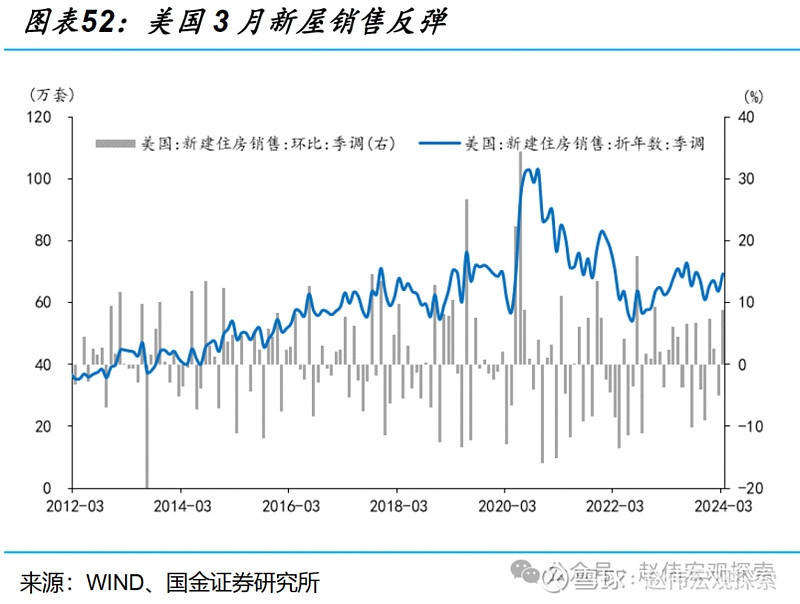

(五)地产:美国3月新屋销售反弹

美国3月新屋销售反弹。美国3月新屋销售总数年化69.3万套,预期67万套,前值66.2下修至63.7万套,跳升至2023年10月以来最高水平。美国3月新屋销售年化月率8.8%,预期1.1%,前值-0.3%下修至-5.1%。美国3月新屋销售反弹的原因是潜在需求依然强劲,抵消了抵押贷款利率高企(4月25日30年期继续攀升至7.17%)的影响。近期二手房销售落后于新屋销售,因为美国住宅建筑商压低了客户的利率或提供了其他优惠条件以促成交易,与此同时,二手房市场的供应量远低于疫情前的水平。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储上调长期中性利率水平。美联储经济预测摘要显示长期中性利率为2.5%,但点阵图的分布已经开始右移,且仅需2位成员上修就能改变中位数估计。

3、金融条件边际收缩。2023年10月以来,随着10y美债利率的大幅下行,金融条件大幅放宽,但近期经济与通胀形式的变化,或引起金融条件边际收紧。

+报告信息

证券研究报告:《三个季度前,美国经济已经“着陆”!》

对外发布时间:2024年4月27日

报告发布机构:国金证券股份有限公司

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

陈达飞(执业S1130522120002)chendafei@gjzq.com.cn

赵 宇(执业S1130523020002)zhaoyu2@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯