一、公司简介:阿米斯医疗最初于1982年注册于路易斯安那州,由注册护士William F. Borne创立。William F. Borne也是首席执行官和公司董事会总裁。1993年,公司对M&N Capital Corp.进行反向收购(相当于借壳),于1994年8月在纳斯达克小盘市场上市。2004和2006年完成两次股权融资。阿米斯医疗是一家行业领先的家庭医疗健康护理公司,致力于将无微不至的护理带入家庭。为患者及家属提供优质的差异化的健康护理服务,包括临终关怀。公司是美国最大的家庭健康提供者和第二大的临终关怀提供者。公司分三个部门:家庭保健、临终关怀和个人护理。

二、阿米斯的股价走势图(前复权,仅仅一次分拆股票1股变成1.33股,其他总股数变化有增发融资和员工激励的股票期权)

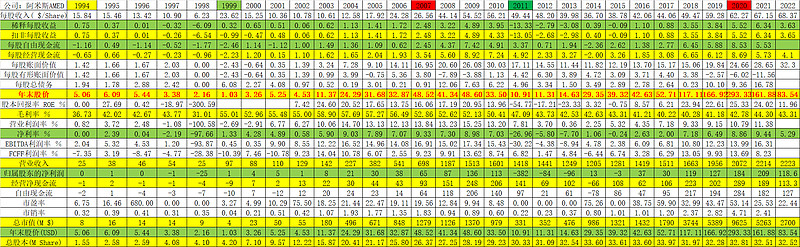

三、公司的主要财务指标及年终股价、市值和总股数

从上面股价走势图和财务指标、市场数据表看(股价采用前复权):

第1阶段(IPO初期):1994.8-1995.7,股价从5.3美元涨到9美元;财务数据:每股收入、净利润都出现下降,仅仅每股经营性净现金流和自由现金流出现增长,参见上图表。

第2阶段:1995.7-1999.5,股价从9美元大跌只0.6美元(历史最低点),跌幅93%,这个0.6美元股价也是公司股价开始腾飞的起点;财务数据:每股收入跌去60%,每股利润从0.37美元大幅下跌至-6.5美元(1998年),每股自由现金流从0.5美元跌至-1.8美元(1999年);

第3阶段:1999.5-2001.6,股价0.6美元大涨至8美元,2年时间股价涨了12倍;财务数据:每股收入从6.2美元涨到15.3美元,每股利润从-6.5美元涨到0.65美元,每股自由现金流从-1.8美元涨到1.1美元;

第4阶段:2001.6-2003.3 震荡期。接着股价短短2-3天从8元大跌至2.8美元,跌幅65%,估计前期涨幅太大,同时业绩表现不如预期,2001年的年报最终显示,每股收入和净利润、自由现金流都出现下降。2002年虽然每股利润持续下降,但是每股自由现金流从2001年的-1.1美元开始反弹至2002年的1美元,股价从2001年6月的2.8美元也开始反弹,于2002年7月接近9美元,该股价波动较大,于2003年3月又回调至3美元左右,参见上图表。

第5阶段,股价腾飞阶段:2003.3-2008.8,股价从3美元大涨接近68美元,涨幅22倍左右;财务数据:每股自由现金流增长6.5倍左右,每股净利润增长了50倍左右,每股净资产增长了17倍左右。

第6阶段,调整阶段:2008.8-2013.5,股价从68美元调整到9美元左右,跌幅87%。财务数据:每股利润从4.9美元降到-3.1美元,自由现金流从7.4美元降到-2.4美元。

第7阶段,股价腾飞阶段:2013.5-2021.1,股价从9美元大涨至325美元,大涨幅35倍左右;财务数据:每股净利润从-3.1美元增长到6.3美元,自由现金流从-2.4美元涨到8.5美元。PE达到50-60倍,P/FCF达到60-70倍,泡沫十足。

第8阶段,大幅调整阶段:2021.1-2023.3,股价从325美元大幅跌至69美元左右,跌幅79%。财务数据:每股净利润从6.3美元跌至3.6美元,跌去43%,每股自由现金流从8.5美元跌至3.8美元左右,跌去55%,出现杀业绩杀估值。接着是否进入一个股价上升阶段或继续调整,就得去研究公司的基本来是否恶化,目前估值是否有足够安全边际,在此不做判断,由于没有对公司进行深度研究。

总结:第一、通过对阿米斯股价走势和财务数据进行复盘后,明显可以看出,长期来说,一个公司的股价的涨跌与公司每股价值的涨跌和估值高低基本相符。最能体现出公司每股价值的财务指标就是每股盈利和每股自由现金流,有时也可以参考每股净资产。这也是用来验证,一个公司股价为什么长期不涨或大幅上涨的原因,最终还是与业绩的变化紧密相关,短期上涨可能与一些概念或题材有关,如果最终业绩没有兑现,照样会回到以前的股价。成熟市场表现更是如此。第二、该公司从上市后,其股价真正进入上升通道,是经过5年时间和90%大跌幅度调整后,从时间和空间都是一般人不能忍受的,并且在上升通道中也遇到几次大幅调整,可见要获得最终巨大回报(1994-2020:60倍回报;2000-2020年:350倍回报),不得不忍受长时间的大跌;第三,如果能做到在每次大跌后买入,大涨后减仓或清仓的话,这样的回报能大幅超过股神,26年时间收益达到4000-6000倍,这样是否具有可操作性?还是一直长期持有不动,回报虽然低得多,26年回报也有60倍,年复合17%的收益,但在投资界应该是非常牛的。总之公司的股价走势与公司每股的利润和每股自由现金流变化非常匹配的。能够抓住其中一个或2个大涨阶段,也会获得可观的收益。所以去研究公司的业绩变化或估值高低比每天盯住股价要靠谱得多,对于那些商业模式简单的生意,判断其业绩相对容易些,也具有可操作性。当然股价的波动也受到牛熊或短期概念的影响,但是最核心的影响因素是每股价值。

投资日记于2023-7-22