大家好,欢迎来到孜R的投资世界,鹅厂同名订阅号每天早晨7点更新,长期挖掘极具确定性的投资标的,讲透其中逻辑,不做盲目投资。

这里发布会有延迟,不免会错过最佳时机,欢迎到主要账号交流哦!

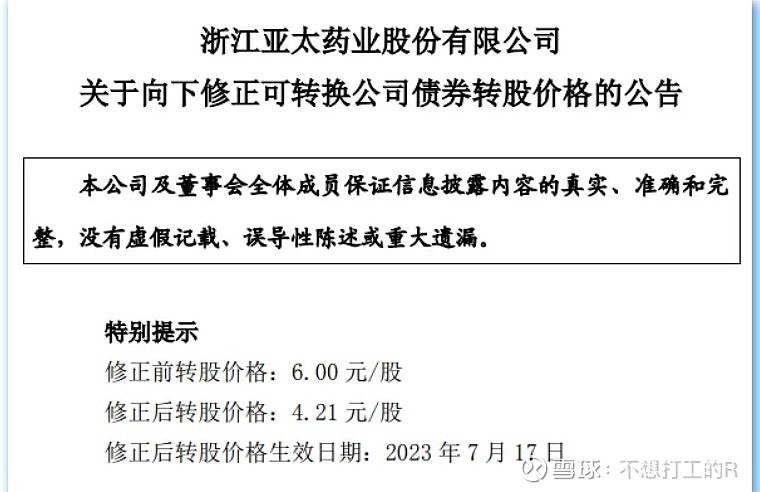

再迎喜讯!亚太药业转股价下调到底了!!!

15日晚间,亚太药业发布了下调转股价的公告,公告显示,修正前转股价价格为6元/股,修正后转股价格为4.21元/股。

而此次亚药转债下修的底价就是4.203元/股,完全可以理解为下修到底了。

下修前亚药转债的转股价值为69.67,下修后,转股价值将会提升至99附近,接近面值。

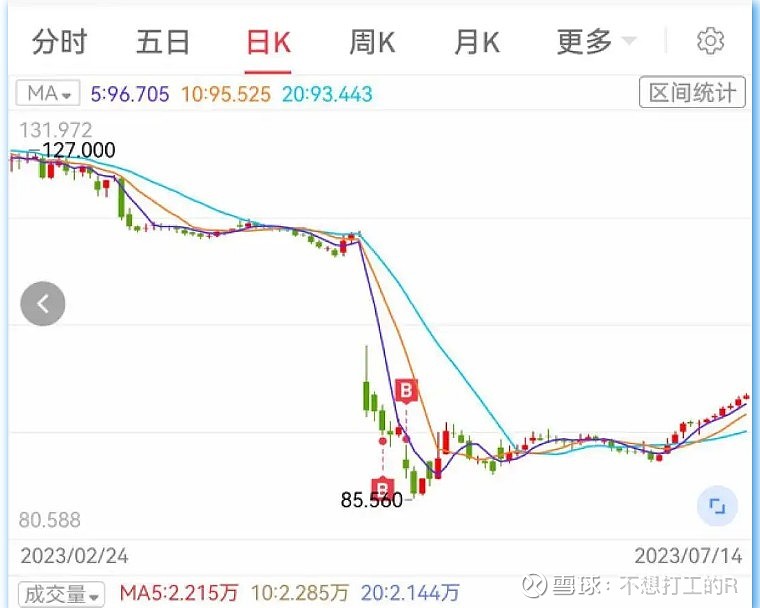

转股价下修到底,给亚药转债实现强赎提供的更强的预期,当前亚药转债交易价格为105.6元,周一开盘有望冲向110元附近。

与此同时,亚太药业也发布了2023年上半年的业绩预告,预计上半年实现归母净利润1700万元-2200万元。

这对亚太药业来讲意义非凡,因为自此公司实现扭亏为盈了。

2021年、22年以及2023年一季度亚太药业都还是亏损的,23年半年报将扭亏为盈,这对亚太药业来说,算是大利好了。

如果周一开盘,股价受此影响上涨,那么亚药转债还会有更大的上涨空间,拭目以待。

亚药转债将在2025年4月到期,距离到期还有一年多的时间,亚药转债暂时不存在如铁汉转债一样控制转股价值的风险。

何为控制转股价值可以回看《够干脆!下修到底!吃肉吧!》中对铁汉转债的分析。

因此,对亚药转债的操作目标为,耐心等待触发强赎,价格上涨至130元以上。

对亚药转债的跟踪分析回看《订阅号亚药转债分析合集》

红相转债慢慢的涨回来了。

由于红相股份2022年年报被会计师事务所出具了无法表示意见的审计报告,自5月5日公司股票名称被带上了*ST的帽子,同时还被监管立案调查了。

股价、转债双双下跌,红相转债一口气从117元附近下跌至最低85元。

这种恐慌性下跌,跌出了不小的盈利空间。

对红相转债的详细分析可见《订阅号对红相转债的分析合集》

红相股份退市的风险并不是很大,转债的退市风险也就很小了,再有公司虽然被带上了*ST帽子,但是公司账面上还是有钱的,偿还红相转债的能力还是有的,红相转债违约的风险也基本可以忽略。

然而,红相转债2024年3月就会进入回售期,价格跌破100元面值,就会给回售带来盈利空间。

所以,红相转债的交易价格早晚会回补至100元以上的。

孜R持有红相转债,当前已经获得近7%的收益,不过红相转债价格还在100元以下,首先安全,第二还有回升至100以上的预期。

所以,继续持有,100以上再做调整。

相信会有不少同学很喜欢一两日内上涨个20%的快感,20%上涨的快感固然很好,不过这种稳稳盈利的感觉不踏实吗?

往期精华:

《为何抢权配售能赚钱?》

《可转债长盈策略——摊大饼》

《可转债下修博弈如何盈利?》

《涨也开心,跌也开心的投资心态》

《REITs应该怎么投?》

《如何买才能稳赚?》