大家好,欢迎来到孜R的投资世界,鹅厂私域媒体每天早晨7点更新,长期挖掘极具确定性的投资标的,及时、系统、有深度。

这里发布会有延迟,不免会错过最佳时机,关注孜R要找对平台哦!

这是要借新还旧吗?

铁汉转债在昨天中午的时候连发了五则公告。

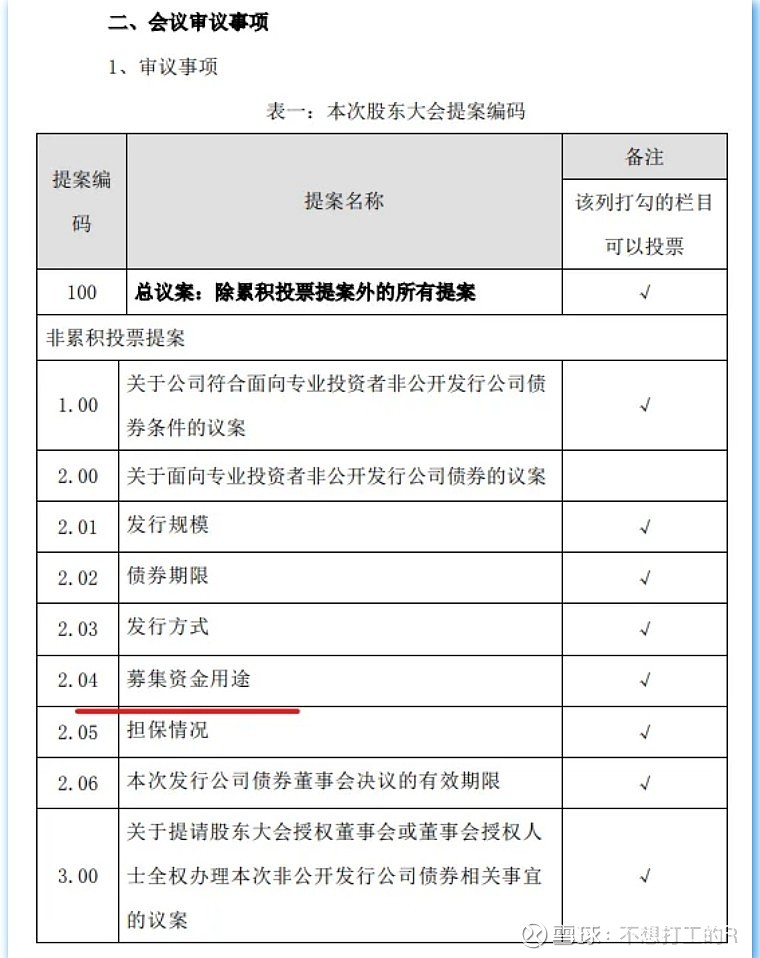

其中有一则吸引了不少投资者的关注,那就是公司计划面向专业投资者非公开发行公司债券。

公告显示,此次计划发行不超过28亿元的公司债券,并且说明了“募集资金将用于包括但不限于偿还有息负债、补充流动资金及项目建设等法律法规允许的用途”。

看到“不限于偿还有息负债”这个描述后,相信大家想的肯定是:公司要借新还旧了吧!

那这样一来,公司岂不是做好了要清偿铁汉转债的准备了?转股价还能如期下修吗?难倒这次董事会提议下修只是给投资者吃的迷魂药吗?

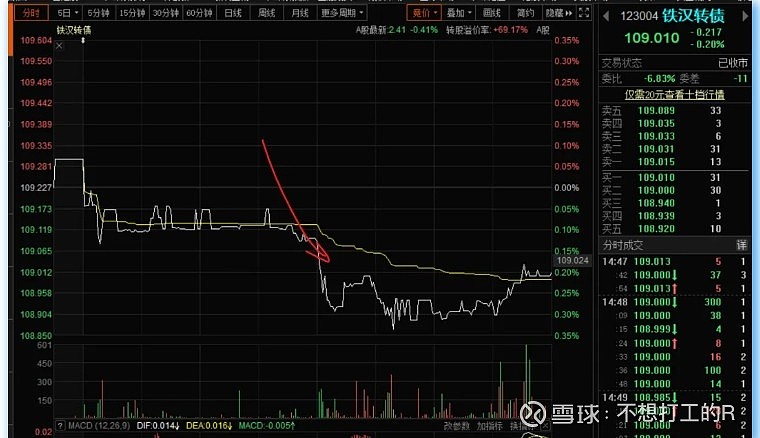

应该也是受此影响,铁汉转债在下午开盘后出现了跳水的迹象。

那么公司此举到底意欲何为呢?真的是为兑付铁汉转债而做的准备吗?

坦白讲,咱们不是公司的高管,不是公司内部人员,公司到底是怎么计划的,咱也猜不到,也无从证实。

不过,如果公司仅仅是为了兑付可转债,完全没有必要如此大动干戈,因为人家本来就不缺钱啊!

23年一季度报显示,公司账面上有29亿元的货币资金呢,而铁汉转债的剩余规模只有8个亿了。

还钱不是问题,再有公司也才刚刚完成3亿元的定向增发股票的融资,更不缺钱了。

所以,为了还8亿元的可转债,在有足够资金的情况下,而大动干戈发行28亿元的公司债,这种逻辑好像不太说的通啊。

燕雀安知鸿鹄之志哉!怎么能用我们普通投资人的心里来揣度公司长远的战略规划呢!

反过来思考,如果公司未来有重大的战略发展规划,那么未来应该会更需要资金才对,能够不还可转债的钱应该更好。

如果未来的规划不明确,盲目的大张旗鼓的融资,扩大经营杠杆,不仅会让公司面临经营风险,持续的利息支出也会增加经营负担。

所以,从这个角度来思考的话,节能铁汉未来或许还能有一个良好的预期呢!

会不会有这样一种可能呢?

公司审议下修转股价的股东大会将在7月13日进行,而审议公司债用途的股东大会将在7月21日召开。

7月13日下修转股价,21日公布公司债的用途,如果募集资金用途是热门的、未来具有良好发展前景的项目,公司股价会不会受到资金关注呢?

这组合拳一打,促成可转债强赎,解决问题。

当然了,以上只是一种逻辑上的推理,无从验证,具体如何,只能等待公司公布进展情况。

前有航信转债、电气转债等一些国有控股的可转债正常到期退市,市场已经对国有控股的可转债实现强赎失去了不少的信心。

铁汉转债也是一个国有控股的转债,而且也不缺钱,不少人在铁汉转债身上看不到强赎的希望。

不过,如果有持续关注孜R,并且有建仓铁汉转债,你的持仓成本也应该在106元附近,铁汉转债的到期赎回价格为106元。

即便是在到期之前公司没有什么作为,就算到期赎回,也不会有什么损失。

但是在有保底的情况下,铁汉转债还给你提供了下调转股价、开发新项目的良好预期。

整体来讲,106元左右成本的铁汉转债依然是机会大于风险的,耐心等待公司股东大会结果吧。

$铁汉转债(SZ123004)$ $节能铁汉(SZ300197)$ $上证指数(SH000001)$ #低风险投资之路#

往期精华:

《为何抢权配售能赚钱?》

《可转债长盈策略——摊大饼》

《可转债下修博弈如何盈利?》

《涨也开心,跌也开心的投资心态》

《REITs应该怎么投?》

《如何买才能稳赚?》