实话实说,虽然每天看全国生猪报价,今天这个价格还是震撼了我,,,,,,目瞪狗呆。

想一想20年四季报出来前,我还想抄底温氏股份。。。。。(๑‾᷅^‾᷅๑) ,然后温氏股份一份四季度业绩预告(全年业绩预增)直接给哥打懵逼了,这股有毒啊,发两次瘟:1、发非洲猪瘟母猪死光,养殖规模腰斩还多。2、利益输送发给姓温的高额养殖奖励高管激励,愣是把四季度盈利发成了亏损。好在当时周末董秘电话交流会释放难得善意,吹了牛,周一温氏股份大幅低开后拉起,哥随后走的时候账户还是红的,没有被jc叔叔考走。

然后又自作多情认为头均500元问题不大,正邦科技2000万头 可不就是100亿利润稳当了,加上当时猪价还在22元+每公斤 算盘一打,又入了正邦科技的坑,仔细查了正邦科技出栏投苗情况,发现不妙啊╮(╯_╰)╭,又弃了正邦科技。。。。。。走的时候不记得亏不亏,就是亏也不多。

痛定思痛,猪圈只有唯一有牧原股份靠谱,但是太贵啊,等。。。。。。然后雪球上大V质疑牧原股份财务造价,我是不相信滴,然后发现牧原股份压力下股价坚挺,又入了牧原股份的坑,牧原股份同期出了问询函说明,底牌出来了,正邦科技,温氏股份,新希望,天邦股份高价买牧原股份仔猪,母猪,可不就是给牧原拉帮套,坚定持股信心。

接着,发现猪肉价格短期跌了一周看不到企稳,牧原股份股价也一路走低,铁的的金刚也扛不住周期下行啊,割肉牧原股份,走人。后续牧原股份又跌了几天,再次抄底,短期吃了大几个点,挽回损失,走人。当时我计算了,极端情况下,牧原股份头均500元纯利润都保不住了。。。。。。叠加牧原股份出栏预期放缓到3400—4000万头左右

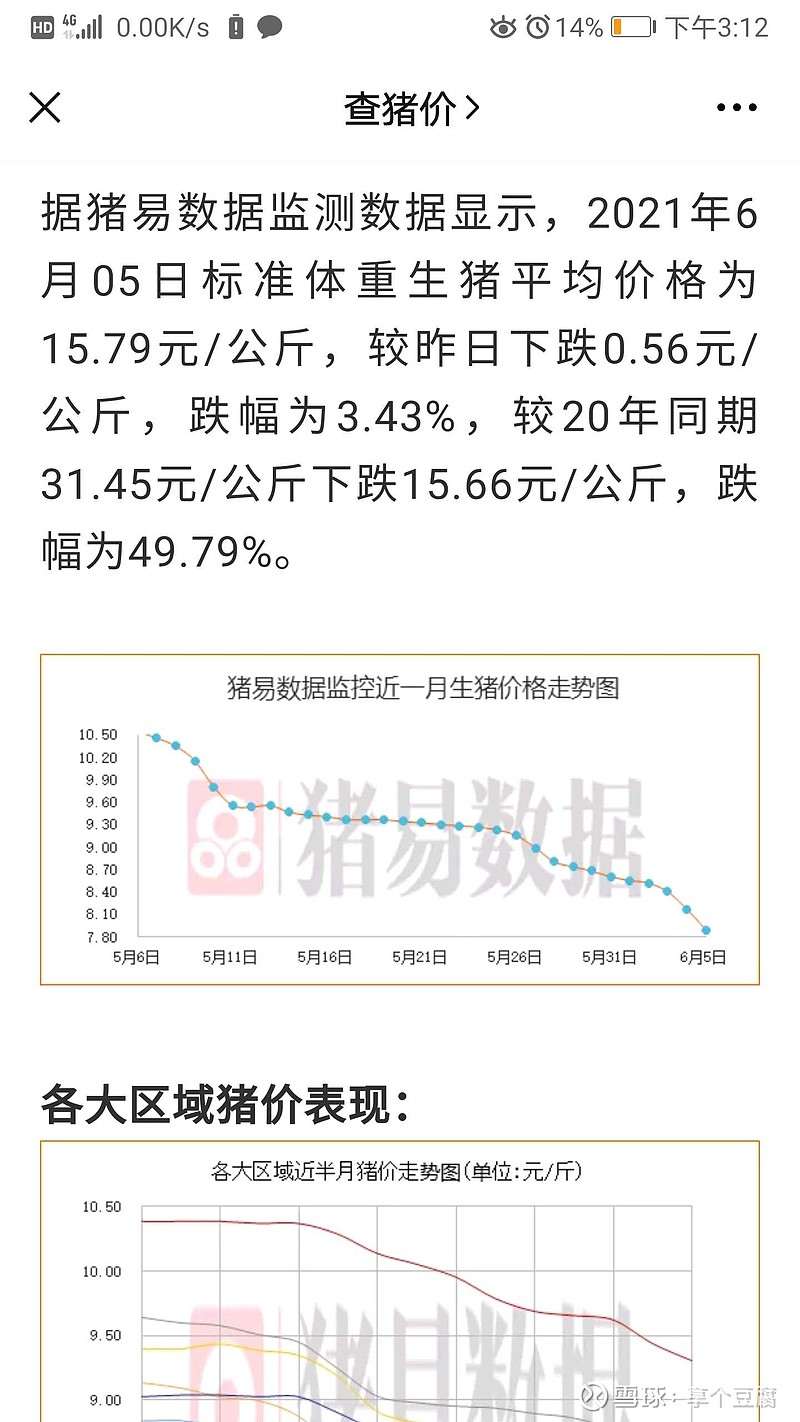

到今天,这个猪肉价格,目瞪狗呆啊,考虑饲料涨价,绯闻死淘率防疫成本增加,目前这价格也就卖小猪的还有点利润(前提是能卖的出去),全行业包括自繁自养都是亏的啊。

同比去年同期,猪肉价格对半腰斩,一头130KG的猪少卖2080元,去年同期能卖4160元。。。。。高价能把半大拔牙清栏猪,淘汰母猪,配种失败猪等都摊销了都不怕,,,,,,

更直观,牧原股份去年一头仔猪卖1800—2200,现在800不好出,那不就一目了然了。

目前猪肉价格低的离谱,之前牧原秦总说根据期货价格预计九月左右生猪均价25左右,,,,,,现在同样句型:根据期货,九月均价预期19—20左右。。。。。。。(期货不准的,明天都变得)

都他妈的养牛猪,二次育肥,压栏,变相增加了供应量,这些一头猪变成1.5甚至2头养成大错!

生猪养殖阶段性全行业亏损,后续会不会大幅反弹,反弹多少,持续多久,豆腐哥也不清楚,祝好运!