Solarcity的业务在财报里分成了两类,一类是光伏发电系统的直接出售以及相关的建设、咨询、管理等等服务,另一类就是光伏系统的租赁,通过与终端用户签订能源采购合约,称PPA,收取租赁使用光伏电站的用户定期缴费以及与投资方共同享受政府的返现、税收补贴等等

数据来源:招股书,个人整理

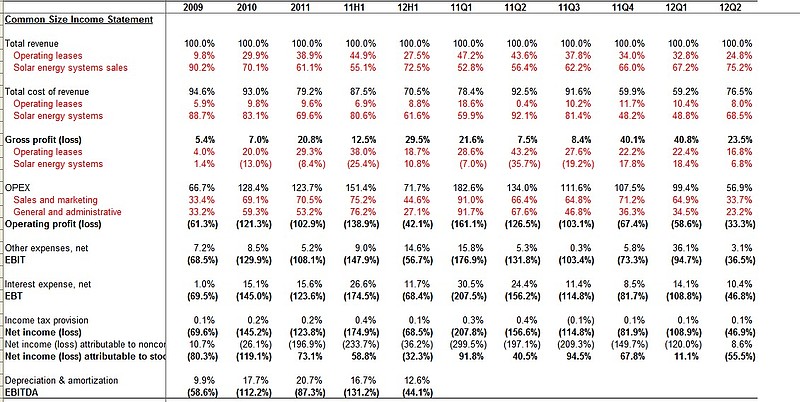

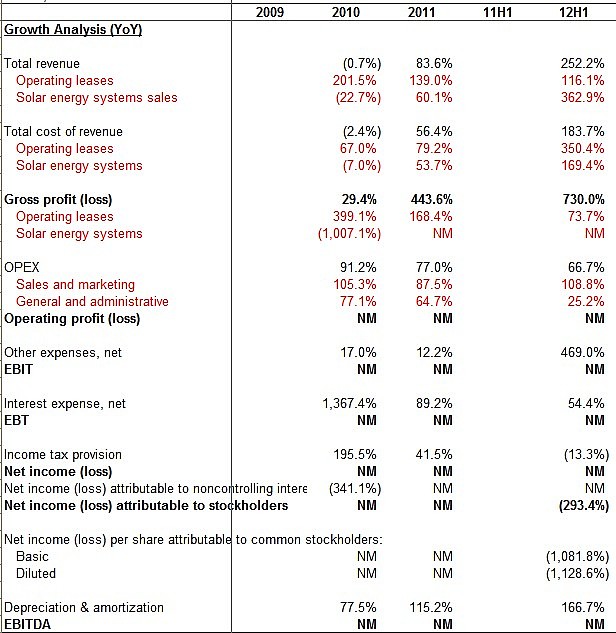

为了便于讨论,我做了一个common size的损益表,即占总营收的百分比,见上图。还有一个是同比增速,见下图

数据来源:招股书,个人整理

1)光伏系统的销售

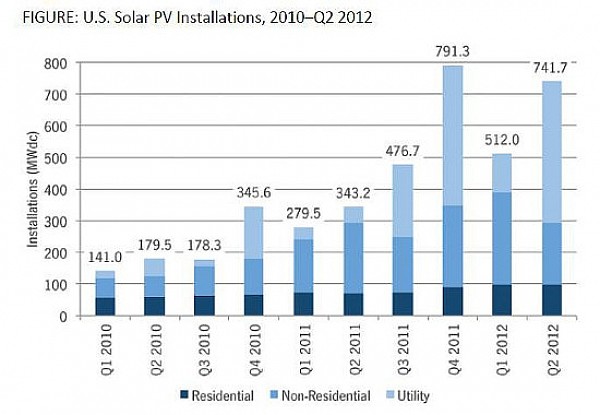

可以说今年之前,这家公司都有些不温不火,在2010年还出现了营收下降。但在2012年上半年,系统销售相关业务出现了300%以上的爆发式增长,一些运营数据也反映了这一增长。公司的解释是,来自电力公用事业部门以及工商业客户的销售大幅增加,这与美国市场整体的情况比较类似,见下图。

数据来源:GTM

图中可以比较明显地看出,由于美国2011年底退出30%的投资税收减免等政策,11Q4 utility部门出现了抢装。但2012年上半年,工商业和公用事业部门再次出现了较大的装机量,预计全年美国的装机量可达3GW以上。一个好现象是Solarcity的增速高于市场。

Solarcity建设电站,主要采购的是$天合光能(TSL)$, $英利绿色能源(YGE)$ 以及京瓷的组件。仅就建设电站——销售电站这种业务来说,并没有见solarcity有特别的优势,尤其毛利与FSLR等相比不是很可观,这可能与其商业模式的细微差别有关。公司有提到对英利和天合双反带来的可能影响,但他们认为自己并不是直接进口商,所以受到的冲击较少。个人认为双反会同时限制solarcity和其竞争对手的成本下降,所以确实可以不用考虑。

2) PPA

PPA是美国的系统商开创的模式,由银行融资或合资,solarcity这样的公司建设、运营电站。而终端用户——如walmart商场或者家庭,只需要为使用的电量付费即可——通常要低于当地电价。终端用户可以出小部分甚至并不需要出钱建设系统。由于美国加州等地区工商业或居民用电比较贵,在系统成本较低的今天,solarcity等公司通常可以提供给PPA客户很有吸引力的电价。对于客户来说,实际上只是出让了屋顶的位置,却可以省下不少电费,更可以获得环保的好名声,很有吸引力。唯一的障碍是美国的各种审批流程较慢,想装就装还不行。

PPA对于银行等融资方来说相当于一个固定收益产品——PPA合同长达10-20年,电又是必须消费的能源,系统本身既有保险又有美国能源部的背书,因此几乎不存在违约风险。银行首先注资给一些fund,然后由fund与solarcity进行合资、或买下电站返租给solarcity、或者直接从solarcity转租电站给客户的方式来获得未来稳定的现金流。在这种投资项目的IRR比较可观的情况下——例如阳光充沛雨水较少的加州、亚利桑那等地区的光伏项目,银行很乐于出钱,由于现金流稳定,甚至有计划将其证券化。参见@mono 曾经转发到雪球的一篇文章【瑞信、花旗准备将光伏资产证券化——solar-backed securities】有朋友提到的Google 投资给solarcity的2亿多美元,说的就是投给PPA项目提供融资的资金池,而不是solarcity公司本身。

对于系统开发公司来说,PPA未必就是那么美好了。首先各种政策的退出可能直接导致到手的钱变少,其次,由于目前组件价格一直下滑,系统成本不断下降,竞争对手就可以报出更低的合约价格来吸引PPA客户,0首付、随时可以退换等等的优惠条款也相继推出。这些都会压缩从事PPA业务的公司的margins,因此没有差异化优势的PPA公司日子并不会好过。

对于solarcity来说,PPA业务的增速一直都不慢,但是占比还是比较小。其毛利虽然高,但是考虑到包含类似于政府返现等一次性收入,实际的毛利也没那么高了。未来的前景,鉴于与walmart、与美国军方的合作等等利好新闻,相信营收还会继续保持这样的高增长。

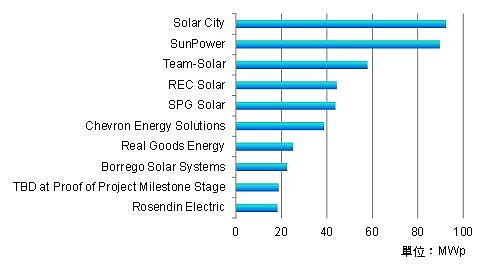

贴一个市场份额图,截止2011年11月的加州住宅及商用型太阳能系统开发商份额

图片来源:califonia solar initiative

3)营销、管理费用

双费增长较快主要是业务扩展需要招聘了大量新人。

数据来源:招股书,个人整理

规模效应已有出现,参见commonsize表里,两费所占比例的下降。

4)其他个人觉得需要关注的地方

第一个就是公司所有者权益问题。由于前文提到过的类似google或银行建立的各种fund会投资solarcity的光伏项目,具体有出售返租、转租赁、合资三种方式,solarcity在合并这些资产进报表时会出现较大的minority interest。这就带来一个问题,也就是solarcity会变成融资方的打工仔,solarcity的股东拿不到多少收益。

第二就是solarcity是否有在这个行业生存所需要的优势。根据SPVI的Robert Dydo总结,这些优势包括但不限于:

- 充足的流动性,从而使得公司能够正常运作并且可以维持技术的改进和创新

- 可以接受的债务水平,以不严重影响公司现金流安全为标准

- 成本优势,业内领先的毛利率

- 持续的设计、技术与工艺进步

- 品牌知名度

Solarcity比较符合2和5,其他的也就有待考察了。Solarcity的盈利情况暂且不说了,看过招股书的人都明白。公司需要继续维持营收的高增长以进一步摊薄opex。

第三就是why now?为什么现在递交招股书。

贴几则新闻:

网页链接$1-Billion-in-Solar-Projects.aspx

网页链接$250-Million-in-Residential-and-Commercial-Solar-Projects.aspx

网页链接

网页链接

逆势扩张是目前说到solarcity用的最多的一个词,公司最近的新闻几乎都是新建地区办公室、获得银行新的资金支持、以及与军队的Solarstrong计划或者其他合作的顺利开展。这些消息就好像给承销商打了鸡血:let's do it !!

Elon Musk高帅富是否逆市获得成功,拭目以待。

@Mono @韩启明Solarbuzz @Vince_Ou @BoscoShi