本文约2100字,预计阅读需要7分钟

近期,文旅上市公司陆续发布2023年全年财务报告。本期,知酷文旅汇总了56家在A股、港股、美股上市和部分挂牌新三板的文旅企业的财报,总结文旅企业的全年业绩情况。

文旅上市公司整体业绩分析

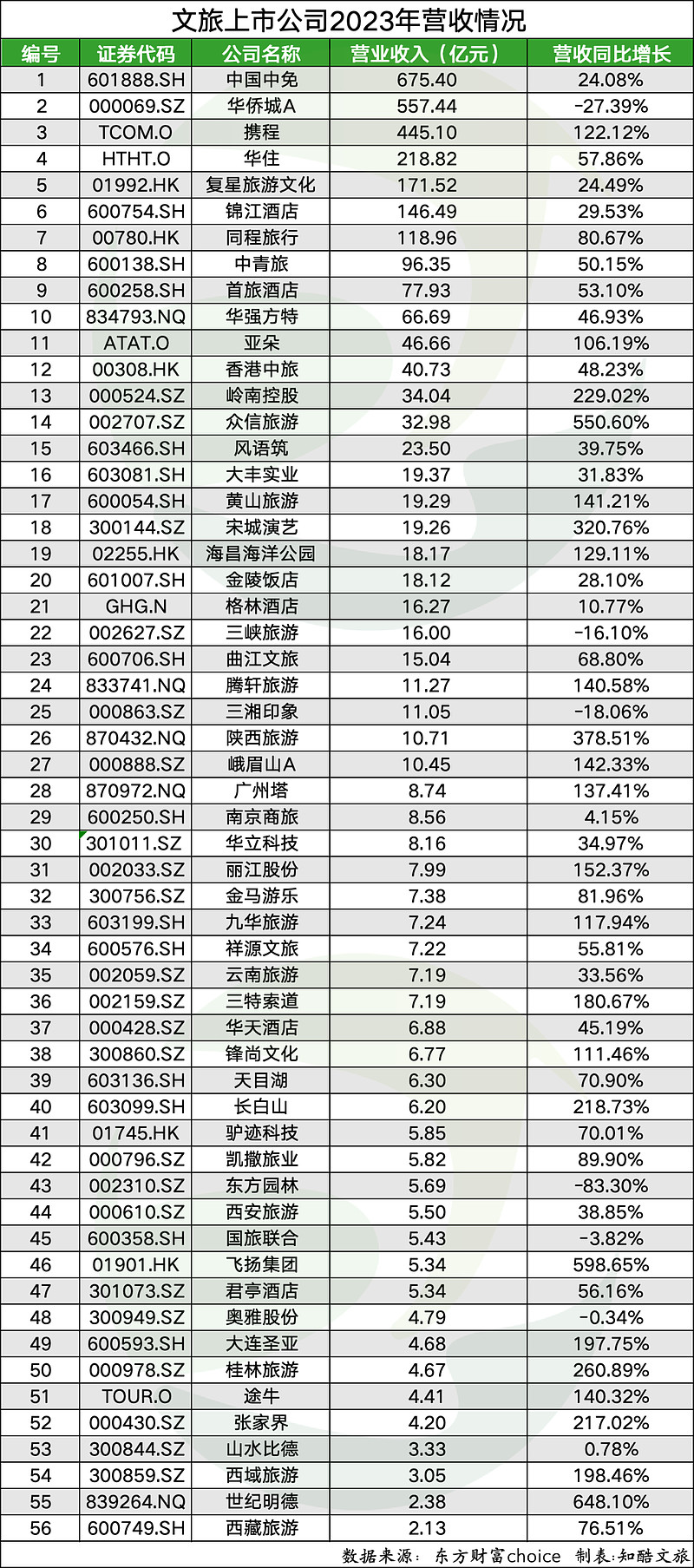

营收方面,2023年文旅上市公司普遍取得了不错的营收增长,有7家公司营收超过百亿元,20家营收在10亿元-100亿元,29家在10亿元以下。其中,中国中免、华侨城A、携程位列营收榜前三名。

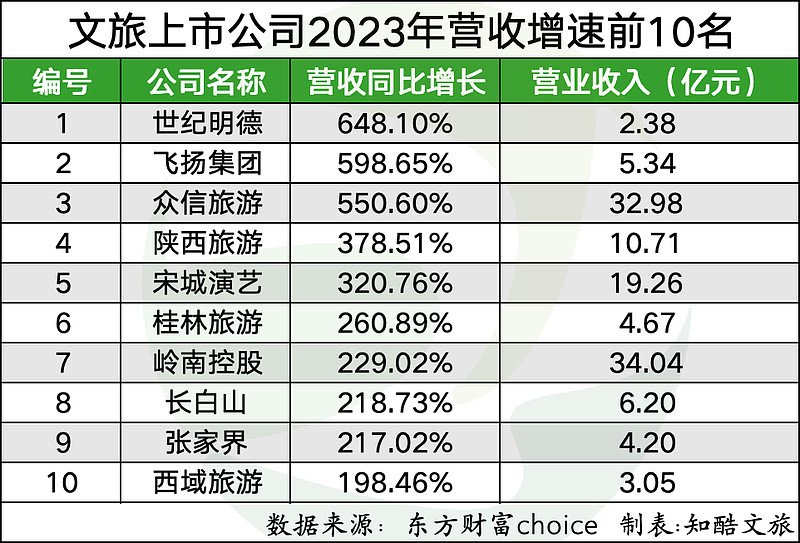

营收增长率方面,受益于文旅市场的复苏,50家上市公司实现了营收同比正增长,仅6家负增长。23家营收同比增长率超过100%,其中,世纪明德、飞扬集团、众信旅游分别以648.1%、598.65%、550.6%的增长率,位列前三名。

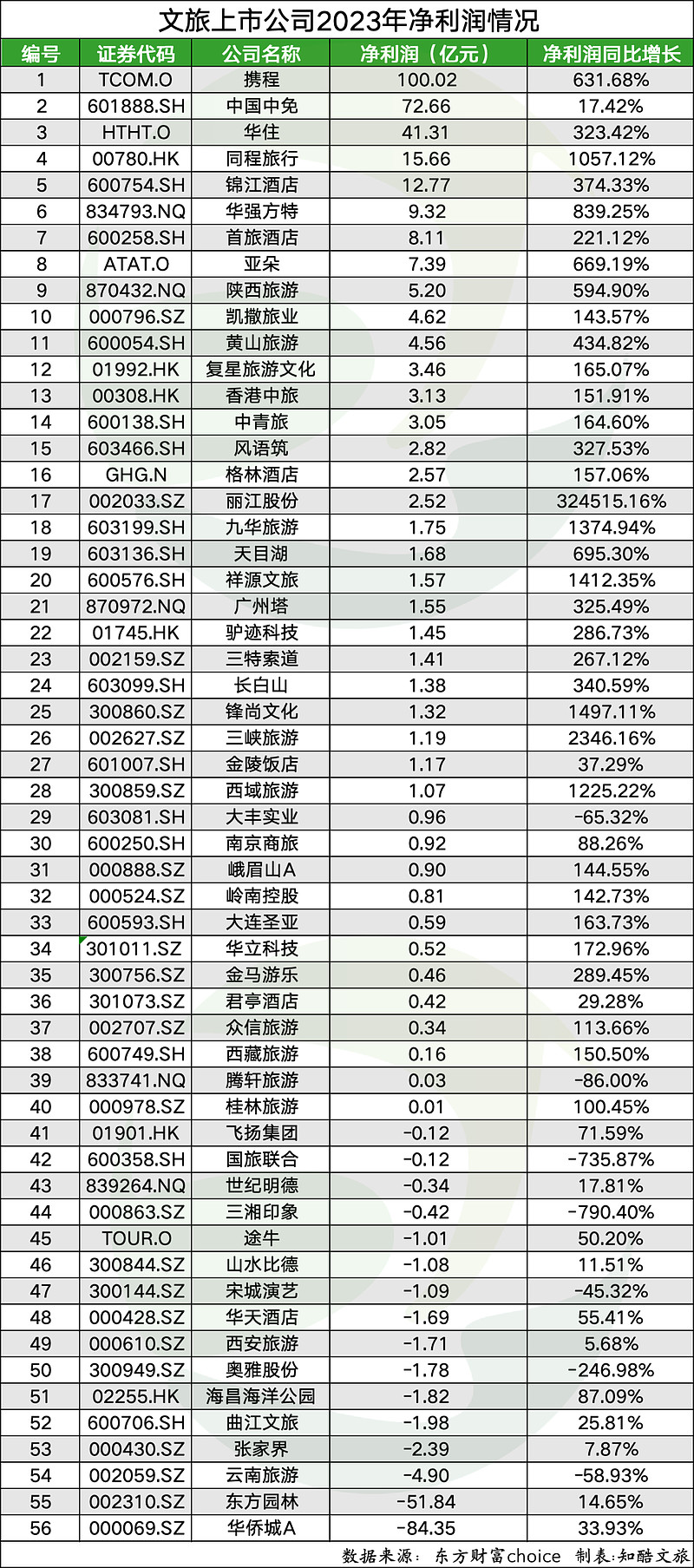

净利润的情况,则不如营收数据表现的乐观,仍有16家公司亏损,占比28.57%,大部分公司利润比较微薄,净利润为正且在2亿元以下的公司数量为23家,占比41.07%。上述两部分公司合计占到56家的70%,即只有30%的文旅上市公司净利润超过2亿元。

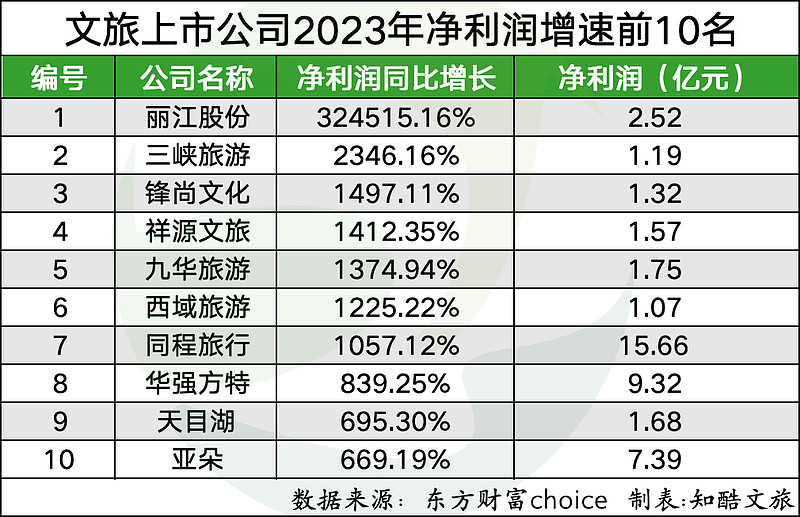

盈利最多的三家公司分别为携程100亿元,中国中免72.66亿元,华住41.31亿元。净利润增速前三分别为丽江股份、三峡旅游、锋尚文化,高增长主要是由于此前的低基数。

2023年仍亏损的公司中,华侨城A 亏损84亿元,主要是受房地产不景气影响(往期回顾:风口浪尖上的华侨城)。同样受房地产下行导致亏损的还有奥雅股份、山水比德等,其为房地产企业提供景观设计等配套服务。东方园林亏损51亿元,主要是园林板块的亏损。张家界是大庸古城表现不及预期,固定资产折旧摊销过大导致亏损。宋城演艺则是由于线上直播平台花房集团资产减值计提导致的亏损。

不同细分赛道对比

分行业来看,不同行业在2023年的复苏程度不同。在线旅游企业是复苏最彻底的,携程(往期回顾:携程营收、净利润创新高,对旅游行业来说是好事吗)、同程旅行等营收、利润均大幅增长,超过2019年同期。

2023年,酒店行业表现也比较抢眼,营收榜前十中,有4家酒店公司,华住、锦江、复星旅游文化和首旅。利润榜前十中,华住、锦江、首旅、亚朵四家连锁酒店公司均上榜。(往期回顾:酒店集团的2023:锦江、首旅掉队,华住独大,亚朵爆发)

复星亚特兰蒂斯

旅行社行业,众信旅游2023年营收33亿元,恢复程度约为2019年的26%。凯撒旅业2023年完成了战略重组,由青岛国资环海湾文旅携十家财团入主凯撒旅业,未来将带领凯撒旅业全面复苏,2023年凯撒旅业净利润4.62亿元,主要是由债务重组损益,大量负债转股或剥离。(往期回顾:凯撒旅业,绝处逢生)

凯撒旅游体验店

景区行业,2023年普遍实现了高增长。营收增速前十中,有长白山、西域旅游、张家界、桂林旅游、宋城演艺、陕西旅游等6家景区企业。此外,黄山旅游、峨眉山A、丽江旅游(玉龙雪山)、九华旅游、三特索道、广州塔、海昌海洋公园、大连圣亚等公司,营收同比增速在100%以上,位列营收增速榜前20名。

不过景区公司中单体型景区偏多,连锁化、规模化的景区公司少,因此景区公司的营收额和净利润普遍不高,挤进营收榜前十的景区企业只有华强方特,挤进利润榜前十名的只有华强方特和陕西旅游。

在景区、酒店、在线旅游、旅行社之外,其他的文旅上市公司主要是文旅供应链上下游企业,如做景观设计的奥雅股份、山水比德等,做高科技文旅场景和演艺的风语筑、大丰实业、锋尚文化等,做游艺机设备的金马游乐、华立科技等。这类企业由于所处的领域不同、服务的群体不同,各自的业绩表现差异较大。

例如偏重于服务房地产行业的奥雅股份、山水比德,2023年营收几乎零增长,净亏损较高,目前这两家企业均全力向文旅领域转型。风语筑、大丰实业、锋尚文化等主要服务于文博场馆、城市展厅、文旅景区等,2023年营收增长30%以上,虽不及景区行业自身的增速,但远快于国民经济整体的增速,这说明了随着文旅市场复苏,各地文旅景区、文博场馆正在加大投入,升级自身的文旅体验。

以上是56家文旅上市公司的2023年业绩汇总,整体来看,普遍处于快速恢复的轨道,尤其是景区、主题公园的营收增长十分强劲。但在利润层面,大部分公司的利润不高,甚至还有28.57%的公司亏损。这说明文旅领域的业绩修复需要更多的时间。期待2024年,文旅上市公司取得更好的成绩。

本文选用数据说明:

第一,目前文旅部、证监会及各大证券研究机构对“文旅上市公司”没有明确的分类,本文选取的中国文旅上市公司为知酷文旅重点监测的文旅景区、酒店、旅行社、在线旅游和文旅产业链上下游企业。对于一些营收多元化的上市公司,主要考量其是否以文旅营收为主,上市公司是否把文旅视为战略性发展方向。

第二,部分在港股创业板和新三板上的文旅企业由于规模过小,未纳入此次汇总。截至4月30日本文发布前,A股文旅上市公司中岭南股份和华谊兄弟未披露财报,故未纳入此次汇总。本次汇总和分析仅供文旅行业读者参考,不作为权威排名及投资依据。

第三,本文选取的净利润指标是合并报表的净利润,即“净利润”,部分媒体和企业官方新闻通稿中也会采用“归属上市公司股东的净利润”,即“归母净利润”,这两种净利润指标各有优劣。对于行业研究来说,净利润指标更适合衡量上市公司的整体盈利能力。

作者 | 吴莫言

编辑 | 萃萃

设计 | Joe

图源 | 关联企业财报及官方自媒体等