1:通过财务报表快速读懂海康威视这家企业

分析一个好公司一般分为三个步骤,第一步:财报分析,第二步:企业分析,第三步:企业估值和计算好价格。只有第一步财报数据分析过关了,才有进行第二步和第三步的必要和意义,如果第一步财报数据分析不过关,那也就没有必要进行第二步和第三步的分析了。

今天,让我们对海康威视连续5年的的财务报表关键数据进行分析,看看海康威视是不是一个值得我们关注和投资的好公司。

一:资产负债表

1:先看总资产 看总资产,判断公司实力及扩张能力

总资产我们重点看两点:一是总资产的规模;二是总资产的同比增长情况。

我们可以看到海康威视的2019年总资产大于 750 亿。在 A 股 3500 多家上市公司中,总资产大于 500 亿的大概 200 家;大于 100 亿的大概 800 家;大于 50 亿的大概 1300 家。由此我们基本知道海康威视在行业内是是属于前几名的企业。 一般来说,总资产金额大的公司实力更强,总资产同比增长快的公司扩张能力强 。海康威视总资产最近 5 年,每年都有增加, 但19年增速略有放缓,让我们看看是什么原因导致增速的放缓,

说明19年的增速放缓是因为大环境的影响,而不是公司本身经营出现问题,

19 年虽受大环境影响,增长率仍达到 18.69%,可见公司成长性较强,

说明公司在继续扩张中。

2:看资产负债率,判断公司的债务风险

资产负债率主要看两点,一是绝对值;二是同比增长情况。

资产负债率大于 60%的公司,债务风险较大。淘汰。

我们可以计算出海康威视 2015-2019 年连续 5 年的资产负债率为:39.66%、40.21%、40.66%、40.80%、36.35%,资产负债率呈逐年缓慢下降趋势,资产负债率稳定在很低的水平,海康威视目前没有发生债务危机的可能。

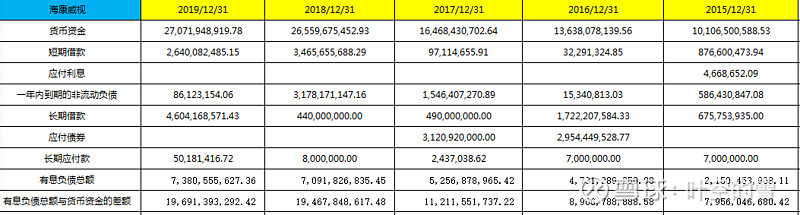

3:看有息负债和货币资金,排除偿债风险

有息负债和货币资金主要看两点。一是两者大小;二是有无异常。

对于资产负债率大于 40%的公司,我们要看它的货币资金是否大于有息负债 。

货币资金小于有息负债的公司,淘汰。

海康威视的有息负债和货币资金:

海康威视2015-2019年的货币资金金额均大于有息负债总额,所以海康威视短期内没有偿债风险。

4:看“应收应付”和“预付预收”,判断公司的行业地位 、

“应收应付”和“预付预收”主要看两点:

一是看(应付票据+应付账款+预收款项)与(应收票据+应收账款+预付款项)的大小;

二是看应收账款与总资产的比率 。

(应付票据+应付账款+预收款项)-(应收票据+应收账款+预付款项)小于 0,说明在经营过程中,公司的自有资金会被其他公司无偿占用,这样的公司竞争力相对较弱。

在实践中,我们会把(应付票据+应付账款+预收款项)-(应收票据+应收账款+预付款项)小于 0 的公司淘汰掉。

另外应收账款与总资产的比率大于 20%的公司,说明公司应收账款的规模较大,经营风险自然也较大。

2015-2019 年海康威视被上下游无偿占用资金金额较大, 19 年达 76 亿。出现异常,我们就需要从财报中去寻找异常的原因

这是因为海康威视的很多项目是和政府有关,回款不及时,同时随着销售的增加,应收账款也同步增加,另外,由于需要占领新市场,需要让出一部分利益来培养上下游的关系。

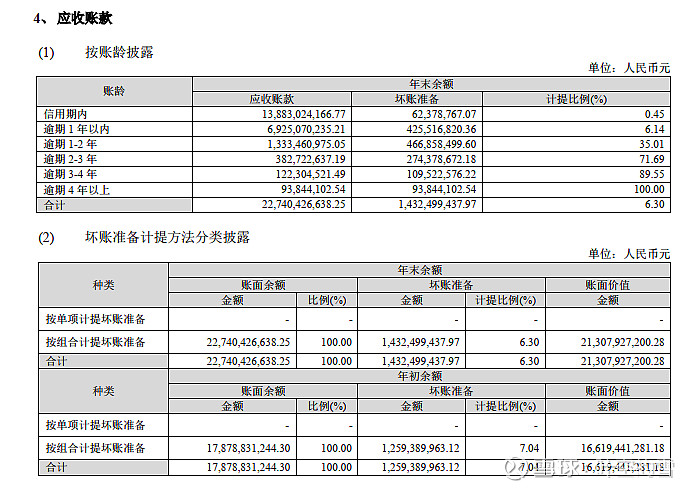

由于应收预付金额过大,我们就需要查看应收账款是否计提了坏账准备:

应收账款与总资产的比率大于 20%,说明公司应收账款的规模较大,经营风险自然也较大。 这是一个需要关注的情况,说明海康威视需要把控应收账款的回收问题,

5:看固定资产,判断公司的轻重

固定资产,只要看一点,那就是(固定资产+在建工程+工程物资)与总资产的比率 ,(固定资产+在建工程+工程物资)与总资产的比率大于 40%的公司为重资产型公司。 重资产型公司保持竞争力的成本比较高,风险比较大,当我们遇到重资产型公司,安全起见还是淘汰。

看下海康威视的固定资产资产:

海康威视(固定资产+在建工程+工程物资) /总资产*100%<9%,说明海康威视属于轻资产型公司, 经营风险相对较小。

6:看投资类资产,判断公司的专注程度

投资类资产我们只看一点,那就是与公司主业无关的投资类资产与总资产的比率。优秀的公司一定是专注于主业的公司,与主业无关的投资类资产占总资产的比例应当很低才对,最好为 0,在实践中,与主业无关的投资类资产占总资产比率大于 10%的公司不够专注。淘汰。

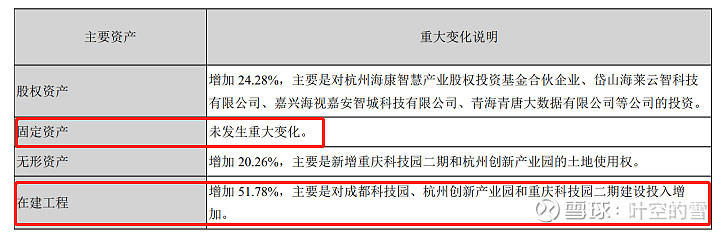

看下海康威视的投资类资产:

我们可以看到与主业无关的投资类资产占比总资产的比率不超过2%,可以忽略不计。海康威视是一家专注于主业的公司 。关于可供出售金融资产, 2015 年主要是持有了浙江图讯科技股份有限公司等三家公司,从2016 年开始有长期股权投资,投资的也都是科技类公司。说明海康威视还是专注于主业的布局和发展。

7:看归母净利润,判断公司自有资本的获利能力

归母净利润主要看两点,一是规模,二是增长率。

用“归母净利润”和“归母股东权益”可以计算出公司的净资产收益率,也叫 ROE。

净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、运营的效率。一般来说净资产收益率在 15%-39%比较合适。

看下海康威视的净资产收益率:

我们可以看到海康威视的净资产收益率在最近 5 年时间里都保持在30%左右,只有2019年略有下降,但维持在合理范围之内,依然是在较高水平。这说明海康威视的自有资本获利能力极强 。

通过海康威视的资产负债表,我们知道海康威视是一家在行业内有着很强地位和竞争力的公司。海康威视是一家轻资产型公司,维持竞争力的成本相对较低。海康威视非常专注于主业,在未来很长一段时间海康威视能保持住竞争优势的概率比较大。海康威视的经营风险很小,短期内没有偿债风险 。

二:利润表

1:看营业收入,判断公司的行业地位及成长能力

我们通过营业收入的金额和含金量看公司的行业地位;通过营业收入增长率看公司的成长能力。 营业收入金额较大且“销售商品、提供劳务收到的现金”与“营业收入”的比率大于 110%的公司行业地位高,产品竞争力强 。“营业收入”增长率大于 10%的公司,成长性较好 。销售商品、提供劳务收到的现金”与“营业收入”的比率小于 100%的公司、营业收入增长率小于10%的公司淘汰掉

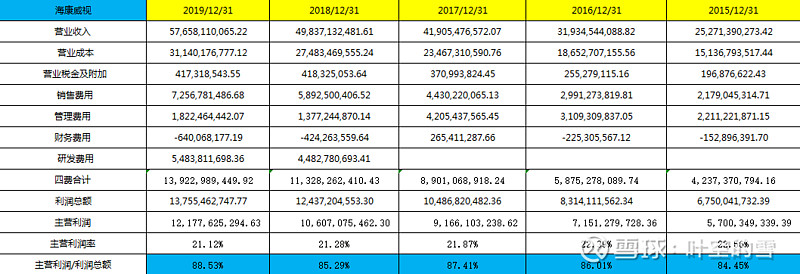

看一下海康威视营业收入的相关情况:

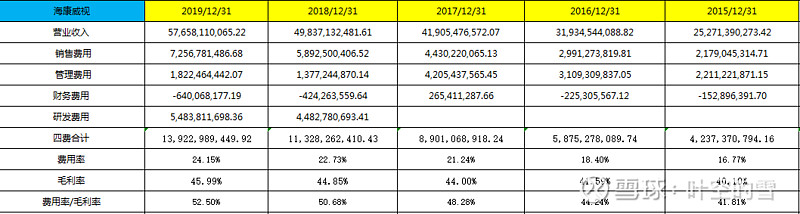

从2015-2019年。海康威视的营业收入同比增长率分为别:46.64%、26.37%、31.22%、18.93%,15.69%。

销售商品、提供劳务收到的现金”与“营业收入”的比率为分别为:90.13%、102.32%、100.55%、104.31%、103.03%。

这说明海康威视是一家竞争力强,成长较快的公司 。

2:看毛利率,判断公司产品的竞争力

高毛利率说明公司的产品或服务有很强的竞争力。低毛利率则说明公司的产品或服务竞争力较差。一般来说,毛利率大于 40%的公司都有某种核心竞争力。

毛利率小于 40%的公司一般面临的竞争压力都较大,风险也较大。

毛利率高的公司,风险相对较小。毛利率小于 40%的公司,淘汰

看一下海康威视的毛利率:

2015到 2019年的毛利率分别为:40.10%、41.59%、44.00%、44.85%、45.99%。我们发现海康威视的毛利率在过去 5 年都保持在40%以上,这说明海康威视拥有核心竞争力,产品很赚钱,从毛利率角度来说海康威视非常优秀!

3:看费用率,判断公司成本管控能力

毛利率高,费用率低,经营成果才可能好。优秀公司的费用率与毛利率的比率一般小于 40%。 费用率与毛利率的比率大于 60%的公司,淘汰。

看一下海康威视的费用率:

我们可以计算出海康威视 2015-2019年的费用率为20%左右,这表明海康威视的成本管控能力较强 。但我们同时看到,海康威视近 5 年来的费用率一直是小幅增长的状态。费用率与毛利率的比值虽然没有超过60%,但也是逐渐增长的,可见海康威视的成本控制、费用管理能力方面需要加强和改进。

4:看主营利润,判断公司的盈利能力及利润质量

主营利润是一家公司最主要的利润来源,主营利润小于 0 的公司,直接淘汰。

毛利率大于 40%的公司,主营利润率至少应该大于 15%。主营利润率小于 15%的公司,淘汰。另外优秀公司的“主营利润”与“利润总额”的比率至少要大于 80%。“主营利润”与“利润总额”的比率小于 80%的公司,淘汰

看一下海康威视的情况

海康威视从 2015年到 2019年的主营利润率分别为:22.56%、22.39%、21.87%、21.28%、21.12%。主营利润率近 5 年来在小幅下降,但总体仍在 20%以上,可看出海康威视在竞争中是占优势地位的。

“主营利润”与“利润总额”的比率分别为:84.45%、86.01%、87.41%、85.39%、88.53%。说明“利润总额”中的绝大部分利润是由主业创造的,海康威视利润结构是健康的,这样的利润是可持续的。

5:看净利润,判断公司的经营成果及含金量

净利润金额越大越好。净利润小于 0 的公司,直接淘汰掉。

优秀的公司不但净利润金额大而且含金量高。优秀公司的“净利润现金比率”会持续的大于 100%。

过去 5 年的“净利润现金比率(过去 5 年的“经营活动产生的现金流量净额”总和/过去 5 年的净利润总和*100%)”小于 100%的公司,淘汰掉

看一下海康威视的净利润:

净利润现金比率小于 100%,说明海康威的销售回款能力较弱, 净利润现金保障能力并没有那么好 。

通过利润表我们可以看到海康威视行业地位比较高,产品竞争力强,毛利率一直稳定在 45%左右,产品具有核心竞争力,主营利润率稳定且结构合理,具有可持续发展性。但费用率在逐年缓慢上升,净利润现金含量比率偏低,这需要重视和改进。

三:现金流量表

1:看经营活动产生的现金流量净额,判断公司的造血能力

经营活动产生的现金流量净额越大,公司的造血能力越强。优秀的公司造血能力都很强大。优秀的公司满足经营活动产生的现金流量净额>固定资产折旧+无形资产摊销+借款利息+现金股利这个条件。

“经营活动产生的现金流量净额”持续小于(固定资产折旧和无形资产摊销+借款利息+现金股利)的公司,淘汰

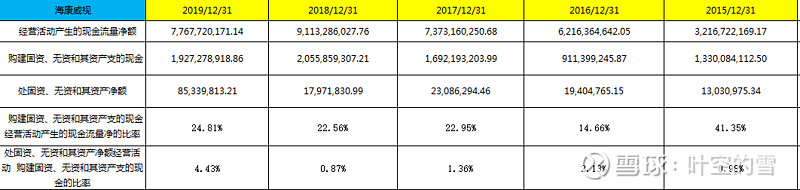

看一下海康威视的经营活动产生的现金流量净额:

从海康威视 2015-2019 年经营活动产生的现金流量净额来看,除 15 年较低, 16 年-18 年整体趋于稳定增长的趋势,而且是成一定规模的, 19 年受大环境影响有所下滑, 说明公司自己造血能力强大,公司持续发展的内部动力强劲。

这表明海康威视通过自身的造血能力就能满足扩大再生产的需求。海康威视的造血能力强大 。

2:看“购买固定资产、无形资产和其他长期资产支付的现金”,判断公司未来的成长能力

“购买固定资产、无形资产和其他长期资产支付的现金”金额越大,公司未来成长能力越强。成长能力较强的公司,“购买固定资产、无形资产和其他长期资产支付的现金”与“经营活动现金流量净额”比率一般在 10%-60%之间。

这个比率连续 2 年高于 100%或低于 10%的公司,淘汰

看一下海康威视的购买固定资产、无形资产和其他长期资产支付的现金:

2015-2019 年的“购建固定资产、无形资产和其他长期资产支付的现金”金额较大,表明公司正在扩张中,未来公司的营业收入和净利润有可能出现较大的提升,公司成长能力强 。通过比值的方法看一下,占比在 20%以上,说明成长比较好。

3:看“分配给普通股股东及限制性股票持有者股利支付的现金”判断公司的品质

优秀的公司应当每年分红而且分红率一般会大于净利润的 30%。连续高分红的公司财务造假的概率很小。分红率低于 30%的公司要么能力有问题,要么品质有问题。

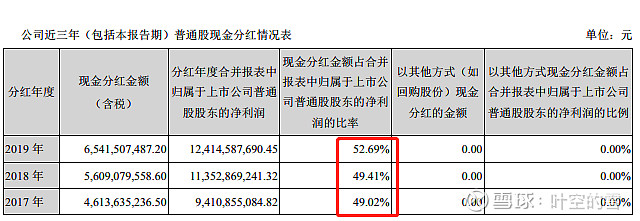

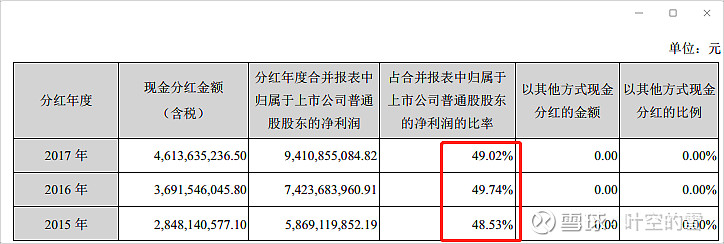

看一下海康威视的分红率,搜索“现金分红”

海康威视2015-2019五年的分红率分别是:48.53%、49.74%和 49.02%,49.41%和 52.69%。可见海康威视的分红率还是非常高的,对股东是很慷慨的 。

4:看三大活动现金流量净额的组合类型,选出最佳类型的公司

优秀的公司一般是“正负负”和“正正负”类型。

连续 2 年为其他类型的公司,淘汰。

看一下海康威视的三大活动现金流量净额的组合类型:

海康威视连续 5 年的三大活动现金流量净额的组合类,型均为“正负负”和“正正负”型,属于优秀公司的类型。

可以看出除 16 年以外,海康威视都是正负负和正正负类型,这种类型都是好公司的类型。 16年呈现正负正,这段期间企业处于快速成长期, 如果顺利,公司将会获得快速的发展;如果不顺利,投资者就需要谨慎重视了。但是很顺利, 17 年-19 年又呈现正负负和正正负的类型。

公司经营活动产生的现金流量净额为正,说明公司主业经营赚钱;投资活动产生的现金流量净额为负,说明公司在继续投资,公司处于扩张之中。筹资活动现金流量净额为负,说明公司在还钱或者分红。公司靠着主营业务赚的钱支持扩张同时还还钱或进行分红。说明海康威视会有一个很良好的持续。

5:看“现金及现金等价物的净增加额”,判断公司的稳定性

“现金及现金等价物的净增加额”持续小于 0 的公司,很难稳定持续的保持现有的竞争力。优秀公司的“现金及现金等价物的净增加额”一般都是持续大于 0 的。去掉分红,“现金及现金等价物的净增加额”小于 0 的公司,淘汰。

看一下海康威视的“现金及现金等价物的净增加额”:

可以看出,连续 5 年海康威视期末现金及现金等价物,都保持不错的增长态势。 我们可以看到海康威视在 2019年末有 265 亿的现金,在中国,有 200多亿现金的公司并不多 可见海康威视的实力还是很强的。

通过现金流量表我们可以看到海康威视现处于发展阶段,成长速度比较好,现金流充足,利润质量一般,分红高,未来会呈现一个较好的趋势。

总结:通过对三大财务报表的分析,我们可以看到海康威视行业地位比较高,产品竞争力强,资产负债率比较健康,毛利率一直稳定在 45%左右,非常优秀。公司持续加大投入处于发展扩张状态,对于未来的收入保障有好处。公司每年将 50%左右的利润进行分红,而且分红金额巨大,体现公司的对股东的责任。

通过了财务报表的分析,数据上我们发现海康威视是个非常不错的公司,第二步我们将进行企业分析,将通过企业所处阶段,企业发展规模,企业竞争格局,企业护城河,企业管理团队,企业文化这几个方面来进一步研究和发掘,看一下海康威视这个公司是不是好公司,是不是值得我们关注和投资。