云飞量化的星球里,好多大师们通过回测平台,开发了不少收益百倍的策略,我自己手工也回测过,但是想要通过手工开发个高收益的策略,点来点去,需要花费不少时间。

前几天分享在本地电脑实现了云飞量化的回测模型。目的很简单,就是想通过程序自动实现参数的选择。最近本地回测了下,感觉还不错,这里举个例子分享下,有能力的同学可以自己代码实现下。

轮动逻辑和交易逻辑是需要我们自己选择的,现在程序执行,我们就简单粗暴一点,直接来个遍历。我本地生成40万组参数数据,让电脑执行返回收益结果,整个过程需要一点时间。 前面有一些朋友问我,为啥不用一些现成的回测框架,原因就在这里,需要大规模回测的时候,我对我自己的代码逻辑及代码效率有足够的了解,如果出现性能问题我能定位到耗时在哪里,需要优化的话,我自己可以处理。用现成的框架,遇到类似的问题处理起来比较吃力,搞不定,能力有限。

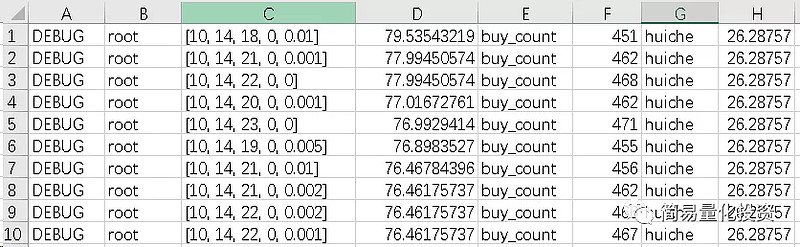

我们看下回测的收益,按收益降序排列,贴一下前10名:

最大收益79倍,没有达到百倍收益的门槛,标的保持不变,再换一个轮动逻辑试一下。

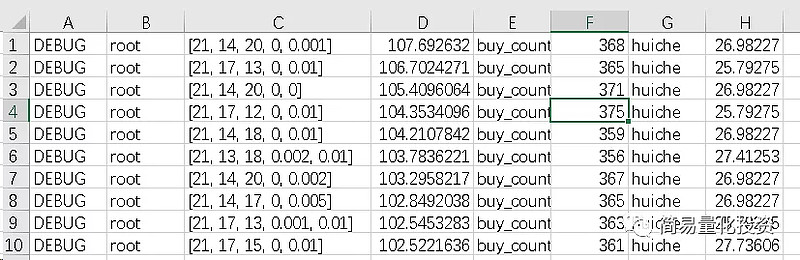

同样,生成40万组参数数据,直接让电脑执行返回收益结果,看一下收益排名

前10名都达到了百倍收益,年化收益85点左右。

这样就开发出了一个或者多个7年半时间百倍收益的策略,但是单一策略实盘的风险还是蛮大的,因为选择的参数是归纳总结拟合出来的,对历史数据表现优秀,对未来数据是否有效是要打个问号的。但是我们可以使用多个不同标的,不同参数的策略并行执行,以此来规避单个策略失效的问题。