前面一直研究分钟级别的策略,周末抽空想了下低频日级别策略的研究思路。整体的想法是先把手头可以利用的资源优先利用起来。云飞量化提供了一个在线回测的平台,但是有个缺点,指数、参数的选择需要人工来点,所以周末加了点班,自己本地实现了类似相同的功能,后续就可以使用电脑自动实现参数寻优。

框架搭起来后,后续就是添加零件,参数寻优,后续觉着策略靠谱了再分享下信号。

不过话说回来,没有包打天下的策略,高频策略交易次数多,可信度就会高一点,低频策略交易次数少,回测的数据可信度可能就会小一点,至少我个人是这么认为的。所以需要多弄几个策略,并行着跟踪,防止单策略失效。

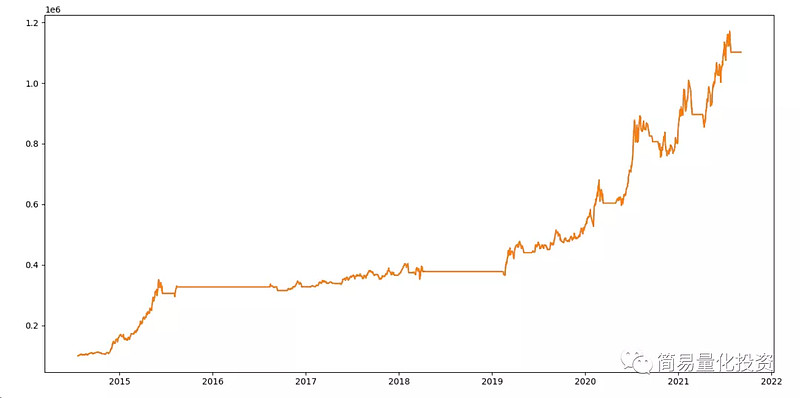

先举个例子,看看执行效果。

注:轮动逻辑和交易逻辑第一稿写了细节,后来慎重想了下,还是省略吧,只是示例,担心有人无脑直接拿去实盘交易了。