分析完了中国平安的保险业务,今天罗莲和朋友们一起分析平安的银行业务。

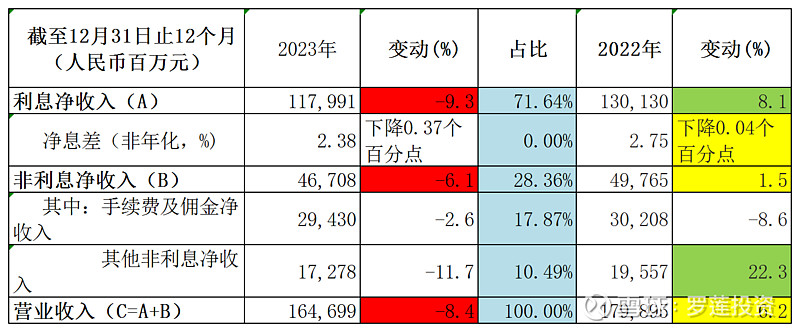

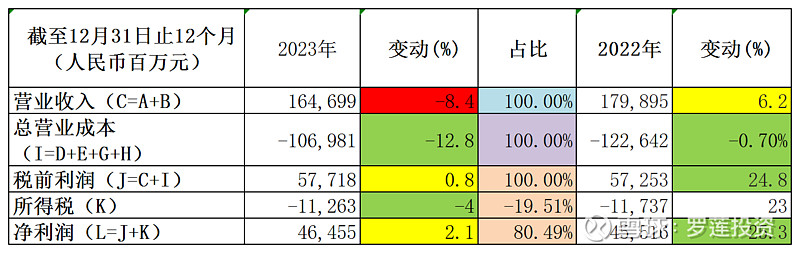

2023年,平安银行实现营业收入1646.99亿,同比下降8.4%;净利润464.55亿,同比增长2.1%;实现归母净利润269.25亿,占集团合并归母净利润的31.43%。

关键指标

从上面的银行业务关键指标来看,平安银行2023年的业绩比2022年要逊色很多,除了净利润微增2.1%之外,其他指标均与罗莲所希望的背道而驰;收入下降、成本收入比上升、收益率下降、净息差下降,总结起来就是“该升的不升、该降的不降”!于是一个疑问在罗莲心中油然而生:“净利润微增2.1%是怎么做到的?”

利源分析

收入为何减少

从上表可以看出,平安银行营业收入可以分为两大块。一块是利息净收入,2023年共实现1179.91亿,占到了总营业收入的71.64%,同比负增长9.3%;另一块是非利息净收入,2023年共实现467.08亿,占总营业收入的28.36%,同比负增长6.1%。其中:手续费及佣金净收入实现294.3亿,占总营业收入的17.87%,同比负增长2.6%;其他非利息净收入实现172.78亿,占总营业收入的10.49%,同比负增长11.7%。

利息净收入下降的主要原因是净息差下降0.37个百分点。我们都知道银行赚钱主要靠的就是:“低息揽储、高息放贷、赚取息差”。但是2023年这门生意有点难做。虽然“低息揽储”是依旧的,而且存款利率更低了,但是“高息放贷”却难以实现,首先是ZF为了刺激经济,要求金融机构让利实体经济,企业贷款利率持续降低;其次是遇到房地产市场低迷,房贷总额下降,房贷利率也同样持续降低。再这样双管齐下的作用下,利息净收入下降在所难免。

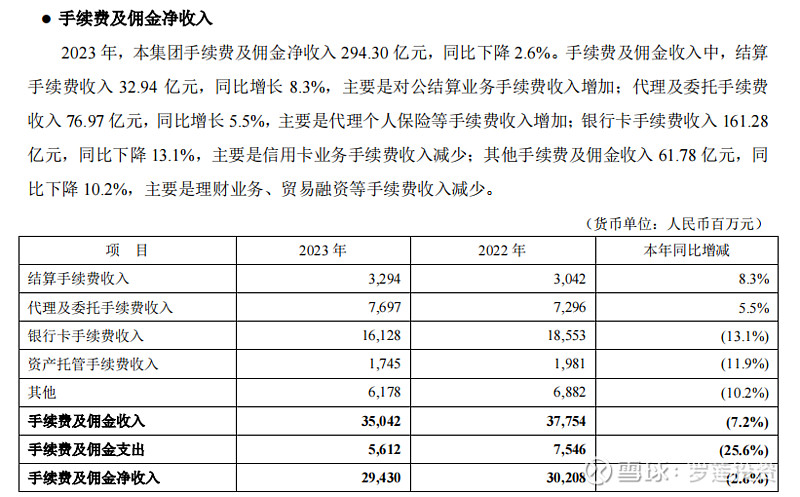

非利息净收入下降的原因在平安集团年报中未做详细披露,但可以从平安银行2023年报中一探究竟:

从上图可以看出,平安银行手续费及佣金净收入中银行卡手续费占比最大,但由于2023年信用卡业务手续费收入减少,使得仅实现收入161.28亿,同比下降 13.1%。看来大家都在过紧日子啊!连信用卡都刷的少了。

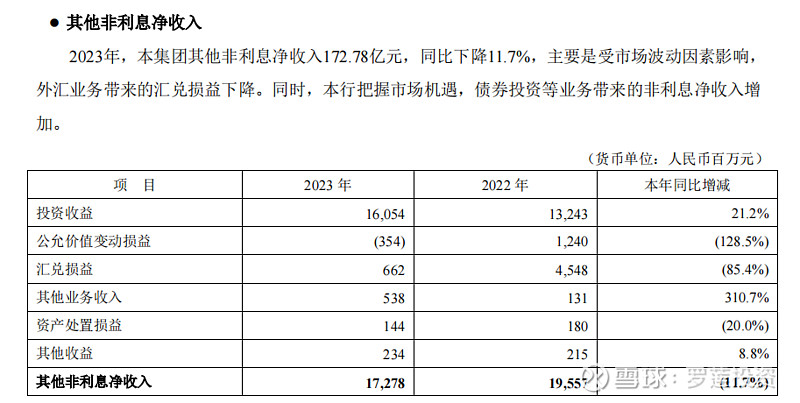

从上图可以看出,平安银行其他非利息净收入中投资收益是占比最大的,而且2023年做得还很不错,实现收益160.54亿,同比增长21.2%;但悲催的是资本市场持续低迷,导致公允价值变动损益由去年的浮盈12.4亿变脸为浮亏3.54亿,再加上人民币兑美元汇率持续下降,导致汇兑损益由去年的盈利45.48亿下降至6.62亿。

综上,导致2023年平安银行收入减少的主要因素可概括为:息差收窄、消费降级、股市低迷、汇率下降。比较符合罗莲的切身感受。

利润从何而来

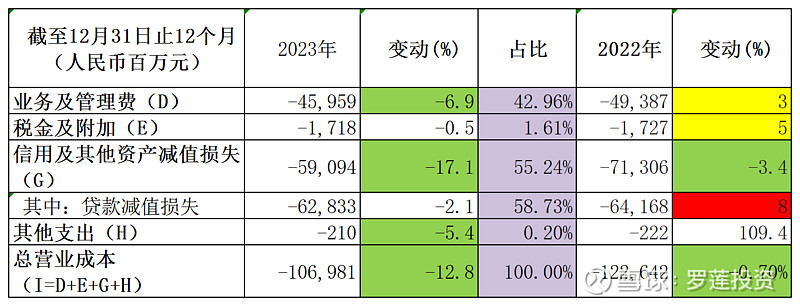

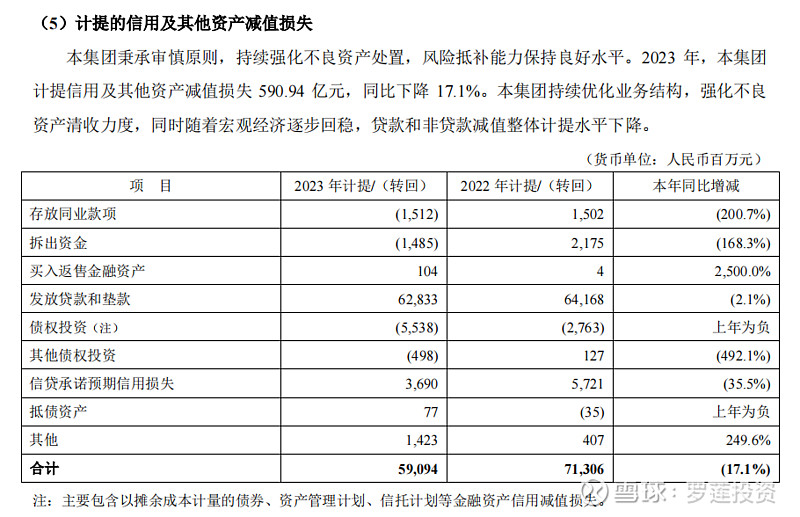

在营业收入下降的情况下,平安银行要想实现净利润增长就只能向成本要效益。虽然关键指标显示成本收入比(成本收入比=业务及管理费/营业收入)上升了0.45个百分点,但是从上图可以看出,2023年平安银行总营业成本为1069.91亿,同比下降12.8%,其中占比和降幅较大的是:业务及管理费459.59亿,同比下降6.9%;信用及其他资产减值损失590.94亿,同比下降17.1%。

业务及管理费的下降可以理解为是勒紧裤腰带过日子的结果,信用及其他资产减值损失的下降原因同样在平安集团年报中未做详细披露,需要从平安银行2023年报中一探究竟:

从上图可以看出,2023年平安银行为发放贷款和垫款计提的资产减值损失最多,为628.33亿,但比去年少计提13.35亿;为信贷承诺预期信用损失计提39.9亿,比去年少计提20.31亿;其他金额较大的就基本都是转回而非计提了,其中:存放同业款项减值损失转回15.12亿,而去年为计提15.02亿;拆出资金减值损失转回14.85亿,而去年为计提21.75亿;债权投资减值损失转回55.38亿,比去年多转回27.75亿;其他债权投资减值损失转回4.98亿,而去年为计提1.27亿。

也就是说通过上述减少计提或转回信用及其他资产减值损失的操作,平安银行2023年从中释放了122.12亿的利润(原来如此!),然后得到如下的业绩情况:

综上,2023年平安银行为了能让利润保持正增长,首先是勒紧裤腰带过日子,然后又是各种腾挪辗转,从“资产减值损失”中释放利润,才终于得到了0.8%的正增长,真是不容易啊!

那么平安银行这么做是否合规?是否是恶意的利润调节手段?要想搞清楚这些就先要搞清楚银行的减值损失到底是怎么回事。

减值损失——银行的利润调节器

银行通过揽储,手中握有大量资金,遵照“金钱永不眠”的原则,一定会将其配置为某类资产,以完成“钱生钱”的光荣使命。

配置最多的一定是发放贷款和垫款,这本就是银行的核心业务。另外还有存放同业、拆出,以及进行股权、债权投资等。

但只要是投资就会有风险,比如贷款有可能收不回来,拆借出去的资金有可能到期不还,投资可能失败等等。所以就需要对所有承担风险的资产计提“资产减值准备”或“拨备”,在利润表中叫“信用减值损失”和“资产减值损失”。

例如,某银行向客户发放了1000万元贷款,假如按照历史经验,这类贷款有2.5%的概率会损失,于是本着“不能多计资产的会计谨慎性原则”,银行会在资产负债表的“客户贷款与垫款”科目中只记录975万元,而将25万元计入“资产减值准备”或“拨备”,同时这25万元还会被算作银行的当期经营成本,计入利润表的“信用减值损失”或“资产减值损失”科目之中。

用稍显专业一点的语言来讲就是:银行会根据资产的预期损失情况来确认资产减值准备,这些资产减值准备会作为投资资产的备抵科目累计计入“资产减值准备(存量)”。

在某个资产负债表日(月末、季末或年末),银行需对资产的预期损失情况重新进行评估,得到一个新的资产减值准备估计值,如果该估计值大于上一资产负债表日的资产减值准备,则需增加计提资产减值准备,并将新增的计提作为当期的成本确认为利润表中的“资产减值损失(流量)”;如果该估计值小于上一资产负债表日的资产减值准备,则需转回资产减值准备,并将转回的部分作为当期的利润确认为利润表中的“资产减值利得(流量)”。

如果投资资产真的发生了损失,也就是说“预期损失”变成了“实际损失”,只需要在“资产减值准备(存量)”中核销即可,即不影响资产负债表也不影响利润表。

由于计提减值准备会减少银行的当期利润,为了业绩好看,银行也可能会有减少计提的冲动。所以,监管部门为了确保银行的资本充足可靠,制定了强制性的计提要求。

例如,对于占比最大的贷款业务,央行要求银行根据内在风险程度将贷款分为五类,并按类给出计提标准:正常类1%、关注类2%、次级类25%、可疑类50%、损失类100%。

而银监会对此的监管要求是:“贷款减值准备/不良贷款≥150%”且“贷款减值准备/贷款余额≥2.5%”。这两个指标,前者叫“拨备覆盖率”,简称“拨备率”,后者叫“贷款拨备率”,简称“拨贷比”。而由于“不良贷款率=不良贷款/贷款余额”,所以上述三个指标之间还存在这样的关系:

拨贷比=贷款减值准备/贷款余额=(贷款减值准备/不良贷款)×(不良贷款/贷款余额)=拨备覆盖率×不良贷款率

在实际的银行业务中,每天都会发生很多贷款、拆借等业务,每笔业务都需要计提“资产减值准备”,日积月累金额就会非常可观。但由于“资产减值准备”是一个备抵科目,所以当你去资产负债表中寻找时,却惊奇的发现居然找不到!

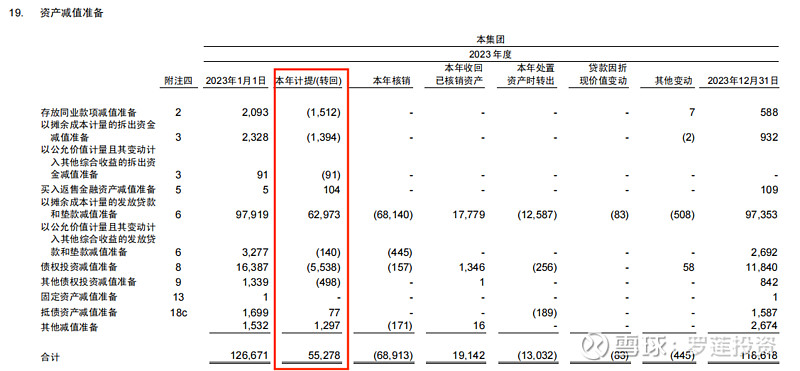

不过不用担心,由于“资产减值准备”是如此重要,按照监管要求,银行应当披露“资产减值准备”明细,如下图所示:

上图为平安银行2023年报中的“资产减值准备”明细。从中我们可以看出,截止2023年1月1日,日积月累下来的“资产减值准备”为1266.71亿,报告期内根据各类不同资产的风险状况的变化发生了一系列“计提”、“转回”、“核销”等操作后,截止2023年12月31日,“资产减值准备”变成了1186.18亿。

这一千多亿的“资产减值准备”其实就成了平安银行调节利润的蓄水池。

如上图中罗莲用红框圈定的“本年计提(转回)”那一列数据,就是因当期计提或转回“资产减值准备”,对当期利润表产生影响的数据。计算方法就是:用2023年12月31日对资产预期损失情况评估所得资产减值准备,减去2022年12月31日同类资产的减值准备,如果两者的差值为正,则需增加计提资产减值准备,并将新增的计提作为当期的成本确认为利润表中的“资产减值损失”;否则,需转回资产减值准备,并将转回的部分作为当期的利润确认为利润表中的“资产减值利得”。

例如,存放同业款项减值准备本年转回15.12亿元。表达的意思就是2022年末预估该项资产可能会发生20.93亿元的损失,但是2023年末发现该项资产发生损失的风险变小了,预估只可能会发生5.81亿元的损失,所以就将多出来的15.12亿元作为利润转回。

至于损失风险变小的原因有可能是已经将存放同业的款项取回来了一部分,总额减少了,也有可能是因为以前存在的某个风险因素现在消除了,总之如果想让风险变小总能找到原因。

从财务角度说,计提“资产减值准备”是一种谨慎的态度,把可能的损失当作成本对待,提高了财报数据的可靠性。从银行业务角度说,“资产减值准备”可以起到平滑利润的作用。在盈利好的年份里,通过多计提,减少当期利润;在盈利差的年份,通过少计提、多转回,增加当期利润,从而使经营结果相对平稳,不出现大起大落。

那么,银行通过“资产减值准备”平滑利润的行为是否合规呢?罗莲要说,不仅是合规的也是合理的。

因为,从宏观上来讲,在经济下行时,政府通常会通过积极的经济政策来增加信贷、扩大需求、刺激经济。反之在经济过热时又会采取紧缩的经济政策。所以,银行根据宏观经济形势,逆周期计提“资产减值准备”本身也是对政府经济政策的响应和支持。