平安的保险资金投资组合由寿险及健康险业务、财产保险业务的可投资资金组成。截至2023年12月31日,保险资金投资组合规模超4.72万亿元,较年初增长9.0%。

在2023年报中,平安从两个维度披露了保险资金投资组合情况。

投资品种维度

从保险资金投资组合的品种维度来看:

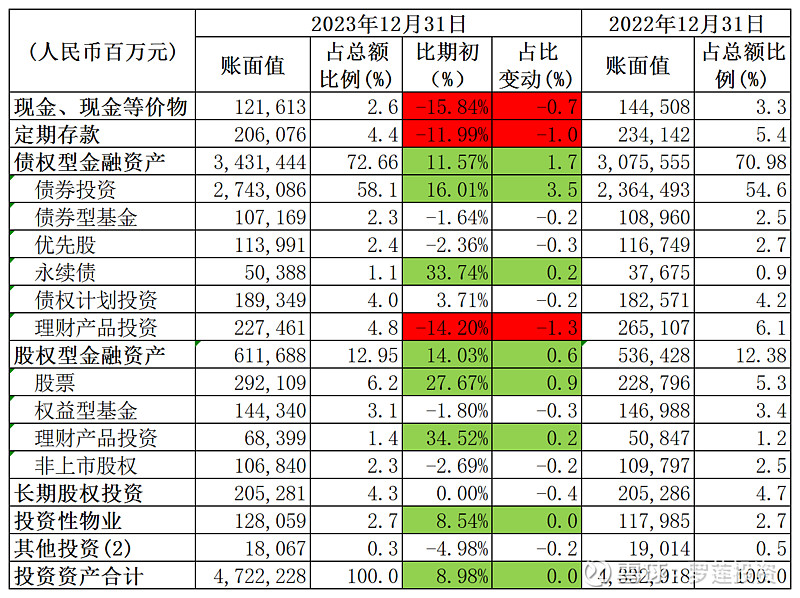

配置比例最高的是风险和收益率都适中的债权型金融资产,账面值合计3.43万亿,占比72.66%,而其中又以债券投资为主,账面值合计2.74万亿,占比58.1%。

配置比例次之的是风险和收益率都稍高的股权型金融资产,账面值合计6116.88亿,占比12.95%,而其中又以股票投资为主,账面值合计2921.09亿,占比6.2%。

剩余14.29%的资金分布在现金及现金等价物、定期存款、长期股权投资和投资性物业等品种上。

与2022年相比,可以发现,2023年平安保险资金投向主要发生了以下几个方面的变化:

一是减少了现金、现金等价物和定期存款等低收益、低风险产品的配置。与2022年末相比账面值分别减少了15.84%和11.99%,占比分别下降了0.7和1.0个百分点。

二是增加了债权型金融资产的配置。与2022年末相比账面值增加了11.57%,占比提升1.7个百分点。其中主要增加的是对债券和永续债的投资。

三是增加了股权型金融资产的配置。与2022年末相比账面值增加了14.03%,占比提升0.6个百分点。其中主要增加的是对股票和理财产品的投资。

四是增加了投资性物业的配置。与2022年末相比账面值增加了8.54%,占比基本没有发生变化。

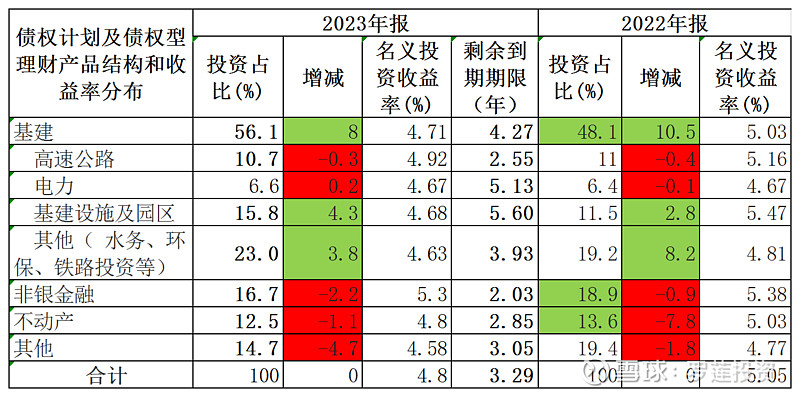

此外,平安还在年报中披露了债权计划及债权型理财产品的结构和收益率分布:

从上表可以看出,平安所持有的债权计划及债权型理财产品的主要投向为高速公路、电力、水务、环保、铁路等基建设施,而且近两年占比还在持续增加,而对非银金融、不动产等的投资本就占比不算很大,近两年还在持续减少。所以那些“平安已深陷房地产泥沼”、“平安就是隐形的房地产公司”等言论都是无稽之谈。

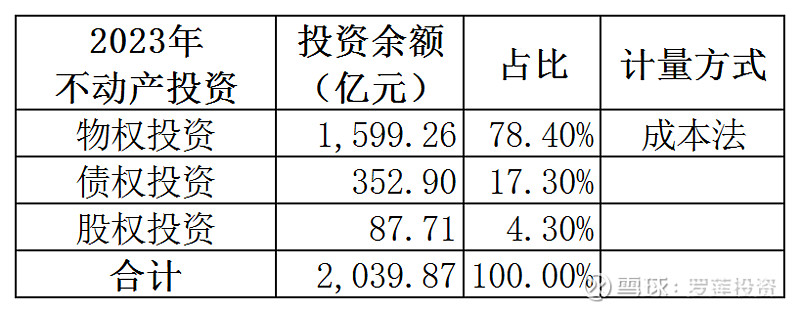

可能平安也是为了反驳上述言论,还在年报中专门披露了更加详细的不动产投资信息,年报中是文字表述,罗莲帮朋友们整理成更加清晰明了的表格:

从上表可以看出,截至2023年12月31日,平安保险资金投资组合中不动产投资余额为2,039.87亿元,在总投资资产中占比4.3%。

而在不动产投资中又以物权投资为主,占比78.4%,主要投向优质商业办公、物流地产、产业园、长租公寓等收租型物业。并且这类不动产投资采用成本法计量,也就是说计入资产负债表账面价值的就是购买时的成本价,之后,不论其价格是涨是跌,都不会对公司利润产生影响,而只是把收到的房租计入投资收益,增厚公司利润。

此外,在不动产投资中债权投资占比17.3%,其他股权投资占比4.3%。这两类投资应该都是按公允价值计量,其变动有可能是计入当期损益,也有可能是计入其他综合收益,但不论怎样,合计金额不足500亿元的体量,在平安超4.72万亿的投资规模中又能翻起多大的浪花呢!

综上所述,从平安将72.66%的保险资金投资组合都配置为债权型金融资产来看,公司首先强调的是稳健、是风险和收益的平衡;从2023年平安主动两位数幅度增加债权和股权型金融资产的配置来看,应该是对后期的资本市场持积极态度的。目前来看,虽然2023年没有迎来期待中的牛市,但比2022年还是要好一些,而2024年似乎又要比2023年要好一些,所以罗莲还是比较认可平安所做的调整。

会计计量维度

金融资产会计计量的三种分类

从投资品种看投资配置比较好理解,因为大部分投资品种朋友们都听说过,或者自己就投资过,而从会计计量维度看投资配置就不太好理解了,所以罗莲先整理了一张表,帮朋友们科普一下:

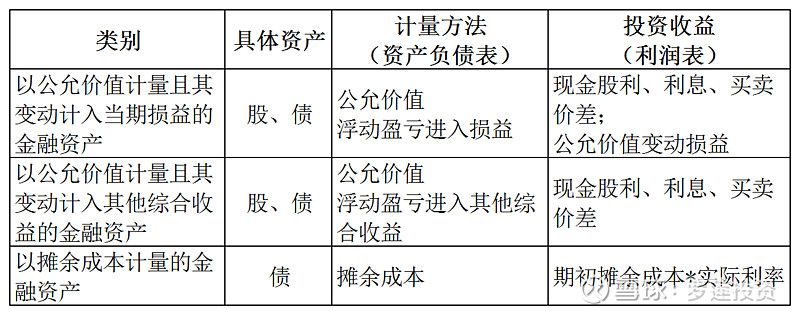

如上图所示,根据会计计量方法的不同,通常可以将金融资产分为三类:

一是以公允价值计量且其变动计入当期损益的金融资产。债权和股权型金融资产都可以按这种方法计量。按这种方法计量的金融资产计入资产负债表的账面价值就是其公允价值,通常就是指公开的市场报价,比如股票的股价。当这类金融资产的公允价值发生变动时,或者发生买卖操作时,产生的浮动盈亏或实际盈亏都将被计入利润表,算作投资收益或亏损,从而对公司的当期利润产生影响。

二是以公允价值计量且其变动计入其他综合收益的金融资产。债权和股权型金融资产也都可以按这种方法计量。按这种方法计量的金融资产计入资产负债表账面价值的也是其公允价值。但是,与上面那类金融资产不同的是,当这类金融资产的公允价值发生变动时,产生的浮动盈亏并不会被计入利润表,而是会被计入资产负债表的“其他综合收益”科目,因此这类金融资产的浮动盈亏不会对当期利润产生影响。但是当这类金融资产被卖出时,其中债权资产的累计公允价值变动将被作为当期利润转入利润表,而权益资产的累计公允价值将仍留在资产负债表中转入未分配利润。

三是以摊余成本计量的金融资产。通常只有债权型金融资产按这种方法计量。按这种方法计量的金融资产计入资产负债表账面价值的是其成本价,也就是说买的时候花了多少钱账面价值就是多少,之后,其账面价值并不会随着其公允价值的变动而变动,而是按照一定方法进行摊销,摊销剩下的就是其账面价值。这类金融资产只有其产生的利息会作为投资收益被计入利润表,从而对公司的当期利润产生影响。

那么,具体来说,一项债权或股权金融资产到底是按哪种会计方式计量,主要是由对这项金融资产的持有意图决定的,通常来讲,以赚取买卖差价为目的的金融资产会被以公允价值计量且其变动计入当期损益;以战略投资为目的,打算持有较长一段时间的金融资产会被以公允价值计量且其变动计入其他综合收益;以赚取利息为目的,不关心其价格变动,也不打算卖出,将持有至到期的金融资产会作为以摊余成本计量的金融资产。

从会计维度看平安的金融资产

搞懂了金融资产会计计量的三种分类,再来从会计维度看平安的金融资产就容易多了:

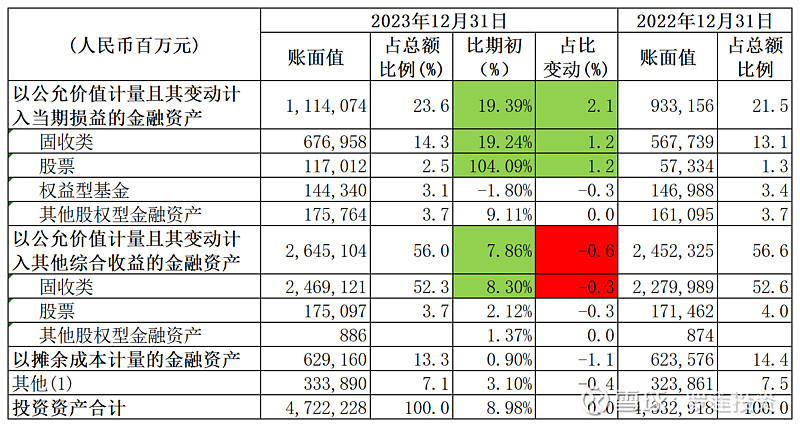

由上图可知,从会计维度看平安的金融资产:

配置比例最高的是以公允价值计量且其变动计入其他综合收益的金融资产,账面值合计2.65万亿,占比56%,而其中又以固收类为主,账面值合计2.47万亿,占比52.3%。

配置比例次之的是以公允价值计量且其变动计入当期损益的金融资产,账面值合计1.11万亿,占比23.6%,而其中的一大半又是固收类,账面值合计6769.58亿,占比14.3%。

以摊余成本计量的金融资产的占比是13.3%,账面值为6291.6亿元。

由于2023年末,平安的保险资金投资组合规模较年初增长8.98%,所以从表中可以看出,上述三类金融资产较年初都有所增加,而以公允价值计量且其变动计入当期损益的金融资产的增幅最大,达到了19.39%,其中固收类较年初增长19.24%,股票较年初增长104.09%,这一方面可能是由于所持股票股价上涨所致,另一方面也可能是由于平安看好2023年之后的股市从而加仓所致。

综上所述,平安保险资金投资组合的一大半金融资产都是以公允价值计量且其变动计入其他综合收益的,这类资产通常都是战略投资、长线持有,而且其浮动盈亏并不计入当期利润,从而避免了对当期利润产生大的影响。

而以公允价值计量且其变动计入当期损益的金融资产又是以固收类为主,原因还是为了确保稳定的收益;真正会因价格波动对当期利润产生影响的股票占比仅为2.5%。

也就是说,由于平安的保险资金投资组合规模已超4.72万亿,体量巨大,所以必然将稳健投资,规避风险,保持较为稳定收益作为投资的首要目的。那么,作为一名投资者,如果你的投资目的能够和平安保持一致,那么平安就是比较适合你的投资标的;否则,如果你追求的是心跳和刺激,想要一夜暴富,那么就请远离平安。

投资收益情况

为了让朋友们能看懂平安年报中披露的投资收益情况,罗莲还需要帮朋友们科普几个指标的计算公式和含义:

净投资收益=现金及现金等价物和定期存款的利息+债权型金融资产的利息+股权型金融资产的股息和分红+投资性物业的租金收入

从上面的计算公式可以看出,净投资收益都是利息、股息和租金收入,基本上可以理解为从投资资产中所获得的固定收益。

总投资收益=净投资收益+净已实现及未实现的收益+投资资产减值损失

从上面的计算公式可以看出,总投资收益是在净投资收益的基础上加上资产买卖价差所带来的损益,以及那些以公允价值计量且其变动计入当期损益的金融资产所产生的浮动损益,再扣去资产减值损失,基本上可以理解为固定收益加已实现的实际收益和未实现的浮动收益。

综合投资收益=总投资收益+以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动净额

从上面的计算公式可以看出,综合投资收益是在总投资收益的基础上加上那些公允价值变动不计入当期损益,但计入“其他综合收益”的金融资产所产生的浮动损益。

而净投资收益率、总投资收益率和综合投资收益率就是分别用相应的收益除以同一个分母,这个分母就是“资金运用平均余额”,简单的计算公式为:资金运用平均余额=(期初资金运用余额+期末资金运用余额)÷2

但在平安年报中备注的计算方法是“参照Modified Dietz方法的原则计算”,罗莲也不知道Modified Dietz是个什么东东,大概是能更精确计算资金运用平均余额的方法吧!朋友们大概了解一下即可。

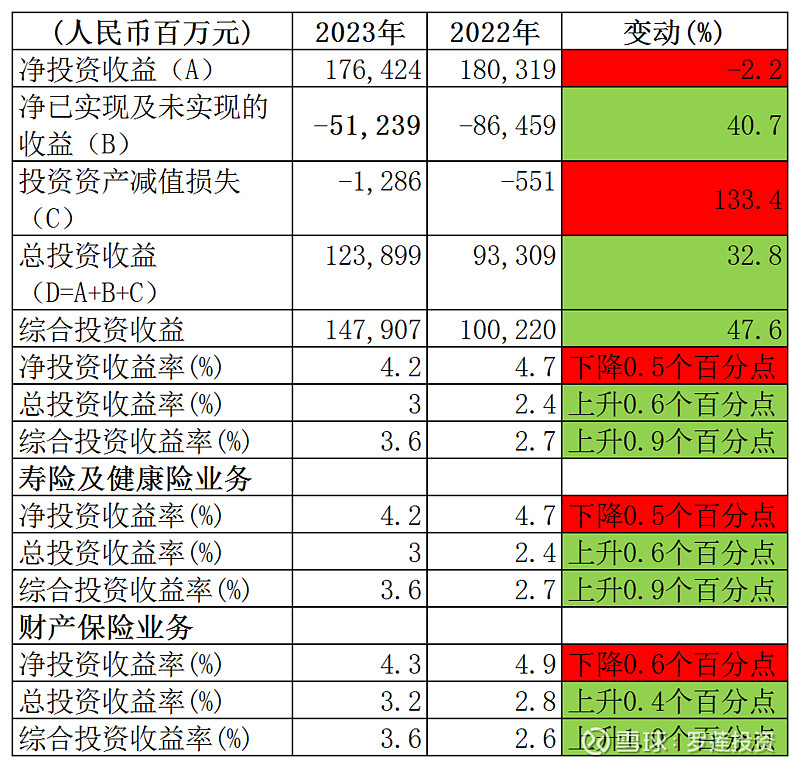

从上表可以看出,2023年平安保险资金投资组合在存款利率逐步下调、资本市场持续低迷的大环境下,实现净投资收益1764.24亿元,负增长2.2%;净已实现及未实现的收益-512.39亿元,与去年相比减亏352.2亿元;投资资产减值损失12.86亿,最终实现总投资收益1238.99亿元,同比增长32.8%;实现综合投资收益1479.07亿元,同比增长47.6%。

但其实综合投资收益这部分的数据,罗莲是有点疑惑的。根据综合投资收益的计算公式是在总投资收益的基础上加上以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动净额,但是对平安合并资产负债表中“其他综合收益”科目产生影响的因素很多,实在无法将保险资金投资组合中因公允价值变动对“其他综合收益”所产生的影响分出来。所以就姑且无脑接受公司披露的数据吧!

综上所述,受存款利率逐步下调影响,2023年平安保险资金投资组合净投资收益率有所下降,资本市场虽然仍持续低迷,但好于2022年,所以总投资收益率和综合投资收益率有所上升。

另外,看完平安2023年报保险资金投资组合部分,罗莲有一个感觉,虽然《新保险合同准则》要求公司将保险服务业绩和投资服务业绩分开列示,公司也按要求做了,但是由于合并资产负债表及利润表反应的是集团的整体情况,而分部报告披露的数据信息又很有限,各类金融资产的会计计量又非常复杂等等原因,导致保险公司的投资业务对于普通投资者来说仍然是一个“黑箱”,要想真正梳理清楚是非常困难的。这也就难怪市场上对平安的投资业务有种种传言,一有点风吹草动,先不管是真是假,对公司能产生多大的影响,股价就先跌为敬了!

但是,40元左右的中国平安,总市值只有七千多亿,与集团内含价值1.39万亿,总资产11.58万亿,归母净资产8990.11亿相比,总还是便宜的吧!况且按40元股价计算,2023年的股息率也超过6%了,还不香吗!