乍一看,这份财报似乎很糟糕,利润出现了明显的下滑:

到底是不是真的很糟糕,就需要拆解财报来判断了。

一、 收入

收入增速13.5%,我觉得勉强可以接受。

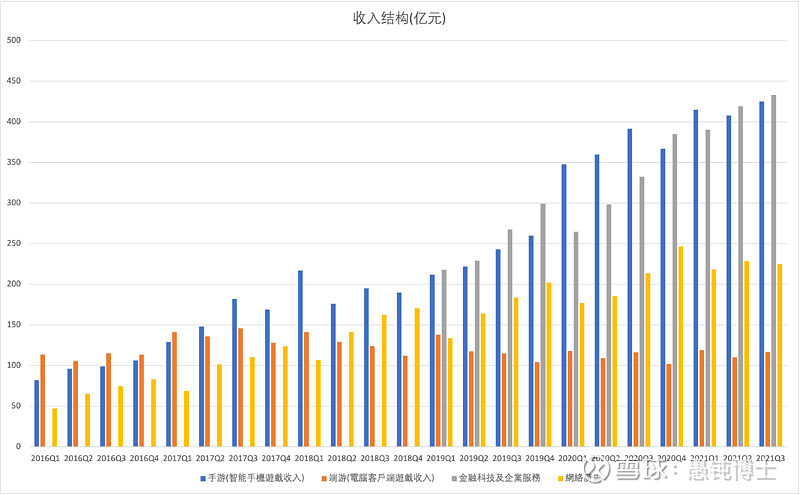

网络游戏收入同比增长8.4%。按照腾讯的财报,2021年2季度,16岁以下玩家在本土游戏流水中占比2.6%,那么全部未成年人的流水比例显然会略高于这一数值,可能接近3%。经过短短三个月,这一流水比例就下降到了1.1%。三季度腾讯首次分开披露国内和国际市场的游戏收入,其中国内市场增长5%,国际市场增长20%(按照固定汇率则增长28%)。这个分开披露,有点耐人寻味。

腾讯的广告业务一直比较拉胯,不巧又赶上了行业逆风期。媒体广告负增长,社交广告同比增速从二季度的28%直接掉到7%。当然,短期这么大的冲击,主要来源于不可抗力。管理层也说了,明年会逐渐缓过来。过滤掉短期和不可抗力的波动,我觉得长期来看,广告业务的变数可能还是在视频号,有待观察。

金融科技和企业服务,同比增长30%。这块业务的收入规模快要超过网络游戏、成为第一支柱了。正如我以前提过的,把金科和企服并表,我觉得没有什么道理,只能理解为管理层有意模糊金融业务和云业务的具体数据。

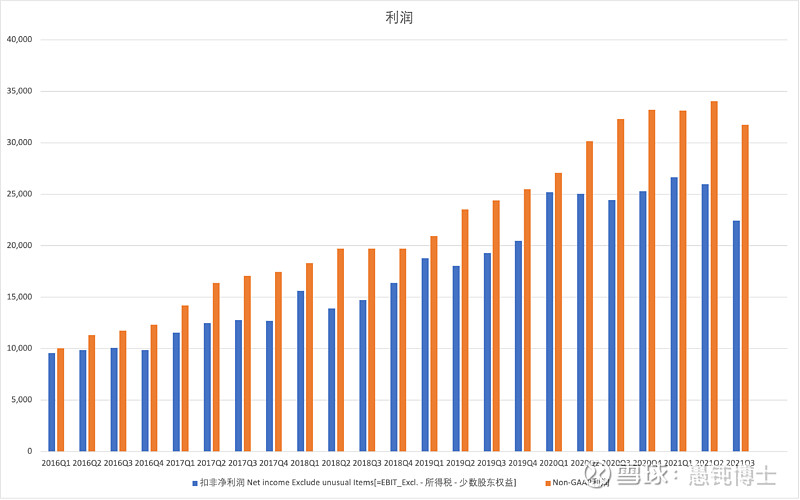

二、 毛利润

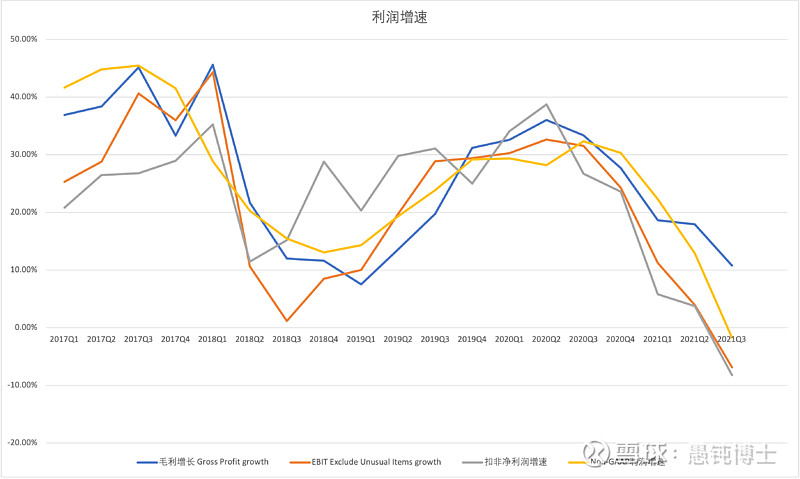

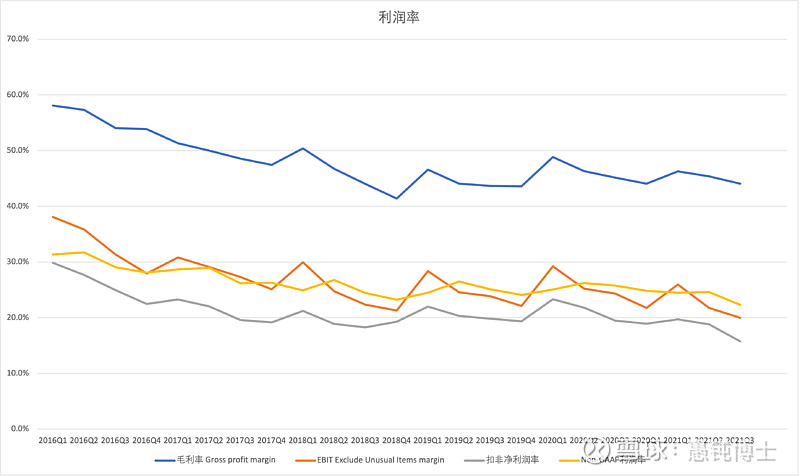

分开看了一下,游戏和金融企服的毛利率都没有什么变化,主要是广告业务的毛利率掉了5个百分点,导致毛利润增速11%,略低于净利润增速。毛利率44%,还是算健康的。

在此基础上,运营费用率同比大增30%(行政开支增长39%),就导致扣非的运营利润同比下滑7%。扣非净利润率更是掉到了2016年以来最低的16%。跟去年同期相比,腾讯员工数量同比增长38%,突破10万人(有收购搜狗的原因)。

三、 其他

1、微信MAU 12.6亿,QQ MAU加速下滑至5.73亿。

2、递延收入连续两个季度下滑至927亿,所以我不觉得腾讯在“藏利润”。

3、股市行情不好,持有上市公司公允价值环比下滑17%,上市+非上市的股权投资总计1.5万亿(如果我没算错的话)。

4、终于提到了视频号,但是没有披露数据,只是强调观看量健康增长。

5、活跃小程序数量同比增长40%。好事,但“活跃”的定义不知道具体是什么。

6、“於二零二一年九月,未成年人在我們本土市場遊戲時長的佔比為 0.7%,較二零二零年九月的6.4%顯著下降。於二零二一年九月,未成年人在我們本土市場遊戲流水的佔比為1.1%,亦較二零二零年九月的4.8%顯著下降。”

这个数据有点意思:未成年人的流水占比,竟然比时长占比还高。这是说明未成年人的付费意愿(冲动)更强?成年人更抠门?

7、“於二零二一年十月,《英雄聯盟手遊》是中國日活躍賬戶數排名第二位的手遊 。”“《金 鏟鏟之戰》是年初至今在中國推出的新遊戲中,日活躍賬戶數排名第二位的遊戲,僅次於《英雄聯盟手遊》”

8、“我們認為廣告行業將在二零二二年經過重新調整基數後,再次受長期驅動因素推動而恢復增長。”

四、 最后简单说说自己的看法

读完这份财报,我感觉字里行间都是写着两个字——“无奈”。这份心情,我想不需要我解释,腾讯的股东也都能明白吧。

最近加深了对云计算的一些理解。我觉得云计算可能是继“互联网”“移动互联网”之后的下一个深刻变革(显然,我已经非常后知后觉了)。我希望腾讯能对云业务彻底重视起来,放下身段,认认真真地向微软和亚马逊学习,IaaS PaaS SaaS一起狠抓。可以不要利润,但投入一定要坚决,战略上一定要重视。IR团队可以先从财报做起,把金融和企服分开,老老实实披露云计算的数据,用市场规模说话,别再遮遮掩掩了。

小程序无疑是一个巨大的金矿,生态已经很丰富,这个完全不担心。视频号对于微信、甚至整个腾讯而言,都非常重要,但是现在披露的信息太少了,有点难受。

电话会议有很多分析师问元宇宙的问题。我虽然不认为元宇宙对于当下的腾讯很重要,但腾讯确实是中国最有元宇宙基础的公司。然而腾讯没有做硬件、尤其是硬件平台的基因,而这也不是很容易就能补上的课。这个学费要怎么交,我还没有看清楚,也不知道管理层是怎么打算的。

在遭遇了未成年人游戏监管、中概股上市监管、反垄断监管、广告受挫、互联互通等等各种之后,腾讯还是好公司吗?

当然。

互联网还是好行业吗?

当然。

至于这个季度的财报,到底是否“低于预期”,其实这压根儿不重要。