$万科A(SZ000002)$ $保利发展(SH600048)$ $华润置地(01109)$

一、日本人口经济情况概述

人口经济因素是影响房地产市场供需格局变化的关键性驱动力。从人口总量、人口结构、人口分布等多方面,都将深刻影响未来房地产市场走向。因此,对人口经济变化进行深入解析,极为重要。

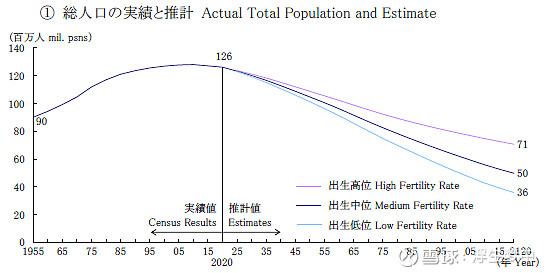

首先,从总量来看,日本总人口于2010年左右已经开始负增长,2020年较上一年减少0.7%。根据推算,总人口还将持续处于下降趋势中,而人口下降无疑是未来房地产需求承压的一个重要原因。

影响人口增长的因素,大部分归因于人口出生率的下降,同时寿命延长无法抵消其人口的减少。

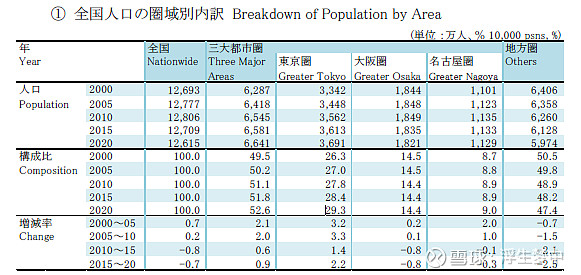

传统意义上,人口数量的变化往往直接决定对住房等房地产的基本需求水平。人口下降自然会导致对新增房地产的需求下降。但值得注意的是,即使总人口减少,大城市的人口净流入依然维持较高水平,这将推动三大都市圈等大城市房地产需求上升,供需矛盾加剧。

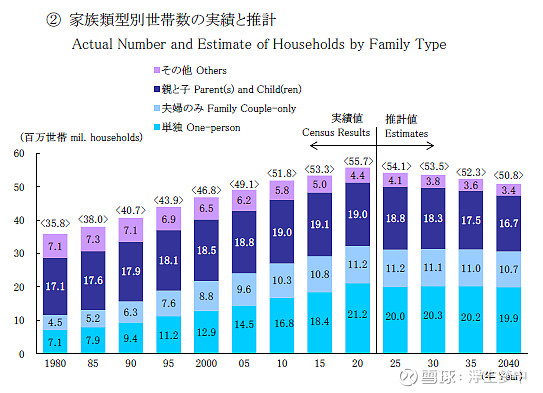

其次,从人口结构变化来看,数据显示,小家庭和单身家庭数量不断上升。这种人口结构的变化,将带动对各类小型住宅的需求增长,尤其是对租赁公寓、小户型房产的需求将保持旺盛。相比独栋住宅,这些小型住房无疑更加适应现代家庭结构的变迁。

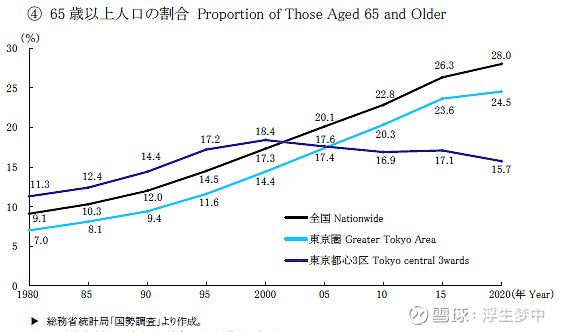

另外,随着日本人口老龄化加剧,对养老公寓、医疗物业等专门性房地产产品的需求也将不断攀升,成为一个新的需求增长点。

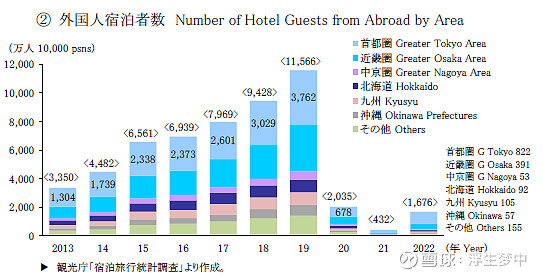

再者,外籍人口在日本的比例逐年提高,也将催生新的房地产需求。数据指出,外籍单身人士等群体对各类租赁公寓和社宅的需求将显著增长,成为一个新的市场增量(由于流行病影响导致2020-2022年数据有一定失真)。总的来看,随着人口结构的变迁,对住房需求的细分领域发生了转移和调整,给开发商提供了新的发展机遇。

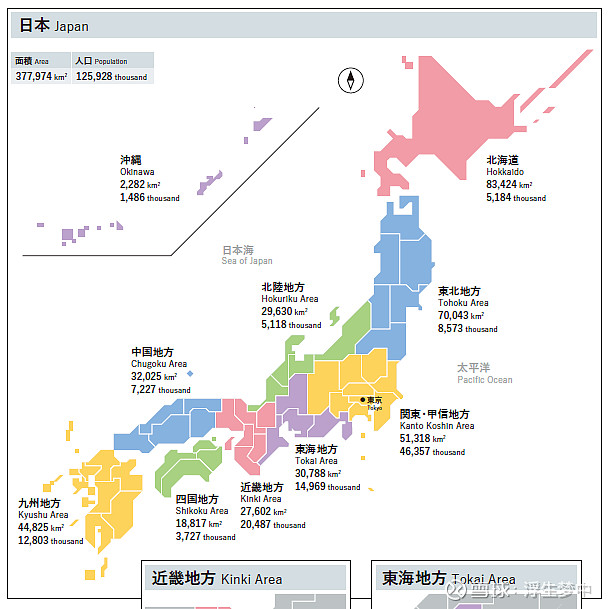

第三,人口分布变化也将深刻影响房地产市场格局。尽管日本总人口呈现减少态势,但人口向三大都市圈集中的态势并未改变,并且东京圈、大阪圈等大城市的人口净流入依然可观。这使得这些热点城市的住房需求将持续上升,供给严重短缺的压力依旧存在。而外来人口流入所带来的租赁住房需求更加剧了供需紧张局面。反观地方城镇,由于人口持续流失,对新增房地产的需求将较为乏力。可以预期,未来房地产供给将进一步向大城市集中,而地方城市的供给将继续减少。

因此,从人口总量、结构和分布等多个层面来看,都将给日本房地产市场的供需格局带来深远影响。总的来说,大城市尤其是东京、大阪等热点都市圈的住房供给压力将持续加大。市场存在对小户型产品和租赁产品的开发力度。针对人口老龄化和外来人口增长所催生的新需求也持续存在。

与此同时,地方小城市的房地产需求则较为疲软,现有存量即能满足当地市场需求。开发重心可能将转向满足本地居民对健康养老等新兴需求。

二、日本住宅市场分析

1.住房存量情况

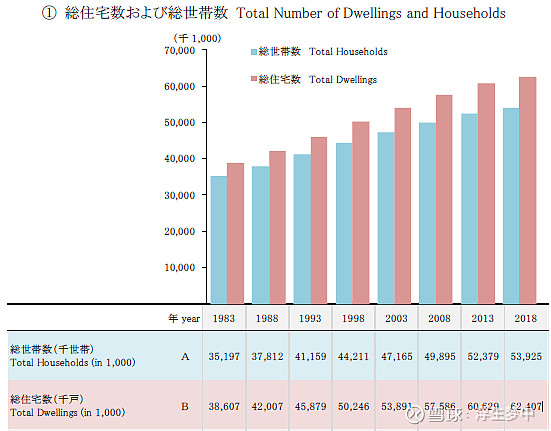

根据日本房地产统计年鉴的数据,截至2018年末,日本的住房总存量达到6290万套,相较上一年有所增加。但与总户数相比,住房存量仍然略高于总户数,住房供需总量基本平衡。

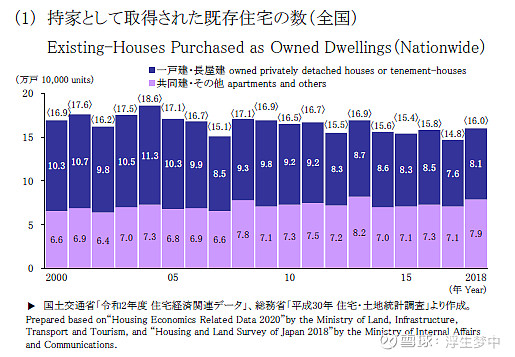

从住宅类型来看,独栋住宅仍占多数,但租赁公寓和分户式公寓的比重有所提高,反映出居民对集中居住形态需求的增长。

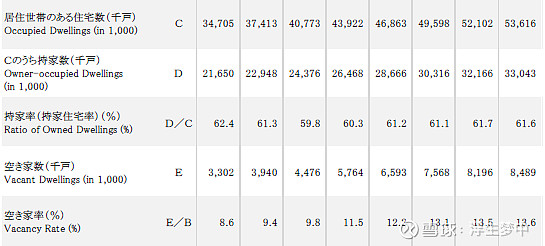

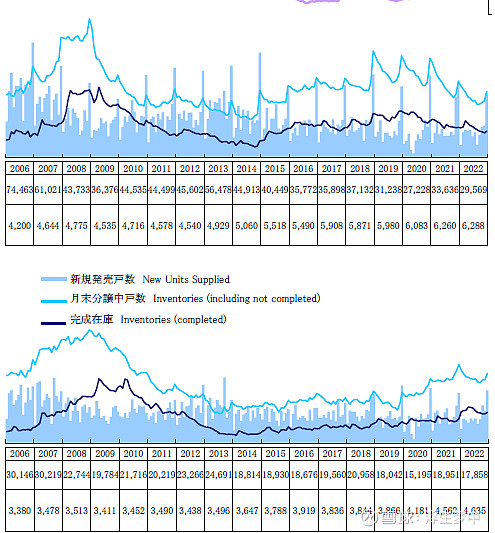

另一个值得关注的现象是,近年来处于闲置状态的空置房屋数量也在不断上升。

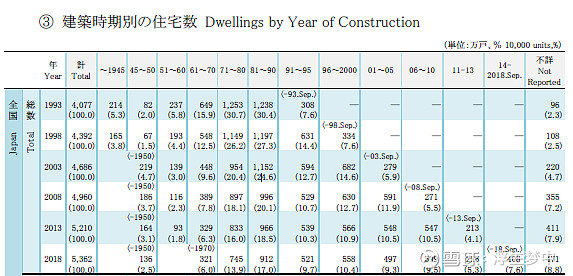

从住房年龄来看,现存住房大多建于1990年代以前,房龄较长。其中,2000年以前建造的住房占比接近60%。

住房老化正在成为日本住房市场面临的一个重大问题,未来10年将有大量住房进入需要更新的房龄期。因此,为满足居民新的住房需求,维持合理的住房年龄结构,住房存量必须通过新建和再建筑来不断补充。

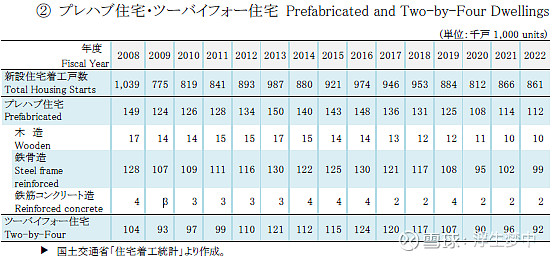

2.住房新开工情况

根据统计数据,2022年日本新开工住宅共86.1万套,同比略有下降,但从长期趋势看,新开工量自2012年后一直保持在较高水平。按用途分,分户式公寓的新开工量持续占据较大比重,可见日本民众对集中式住宅的需求较为旺盛。

新开工平均面积数据显示,住宅面积整体保持在90平方米上下,但独栋住宅的平均面积已超过120平米,而公寓的平均面积在60平米左右。这反映出日本家庭的小型化态势,以及对小型公寓的偏好。

3.分户式公寓(即国内的普通住宅)市场

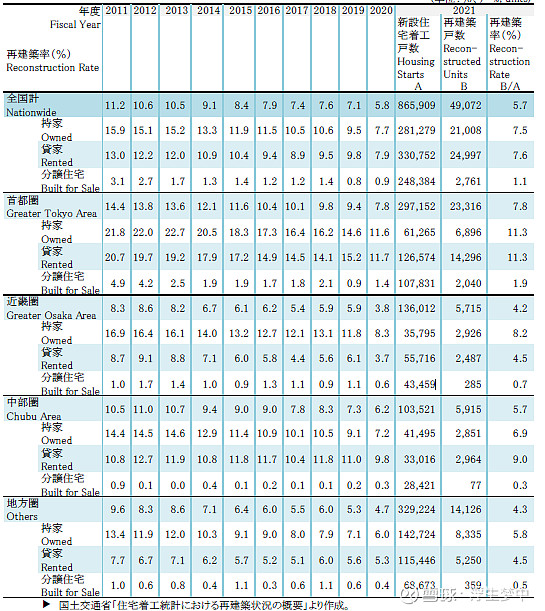

作为日本最主要的住房类型之一,分户式公寓市场一直保持活跃。2021年全国新建公寓约24.84万套,其中首都圈和近畿圈占比达60%以上,体现了这两大都市圈对公寓的巨大需求。

长期来看,首都圈主要城市的公寓供应量一直保持充足,但在大阪等二线城市的供应量有所减少。从供需角度观察,首都圈新公寓的去化周期持续维持在半年左右,供求较为平衡。但近年来大阪等地的去化周期有所延长,供大于求的趋势更加显著。总体上,东京等一线城市的分户式公寓市场仍较为活跃,而大阪等二线城市市场略显疲软。

4.住房购买力分析

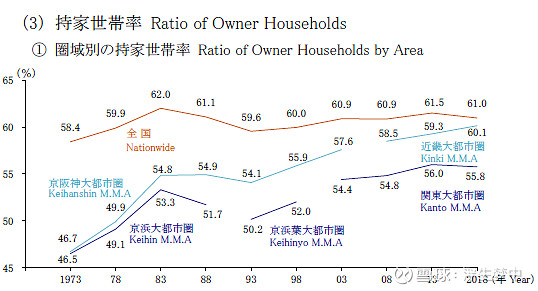

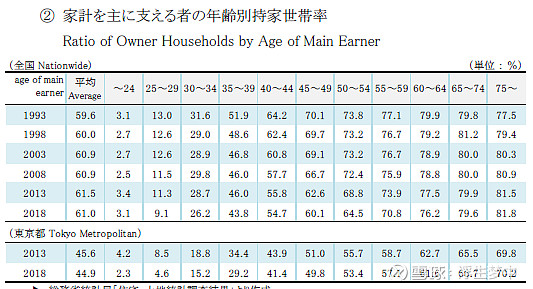

统计数据显示,日本民众的住房购买力总体较高。截至2018年底,全国平均住房自有率为61%,较10年前略有提高,仍然说明越来越多家庭拥有自有住房。

从地区差异看,地方圈的自有率普遍高于大都市圈,这与住房价格的差异有关。从年龄差异看,中老年人群的住房自有率显著高于年轻人,这与其收入水平和家庭财富存量相关。随着年轻人收入水平的提高,未来其住房购买力也将逐步加强。

5.新需求群体住房供给

除了传统家庭外,针对高龄人群和单身群体等新兴需求群体的住房供给也在不断增加。

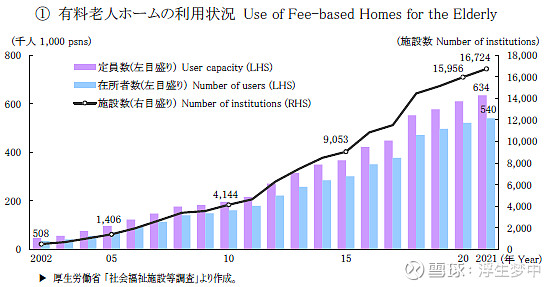

数据显示,75岁以上老人房屋数量从1993年的77.5万户增加到2018年的81.8万户。

同时,护理型养老设施的床位数也在稳步扩张。这些都体现了供给侧积极回应人口老龄化带来的新需求。

另一个需求新增长点来自单身群体,其中包括外籍单身人士。近年来,针对单身人士的小型房屋和公寓等产品供给明显增加。一些房企还专门开发了可变设计的公寓,以适应不同家庭结构需求的变化。