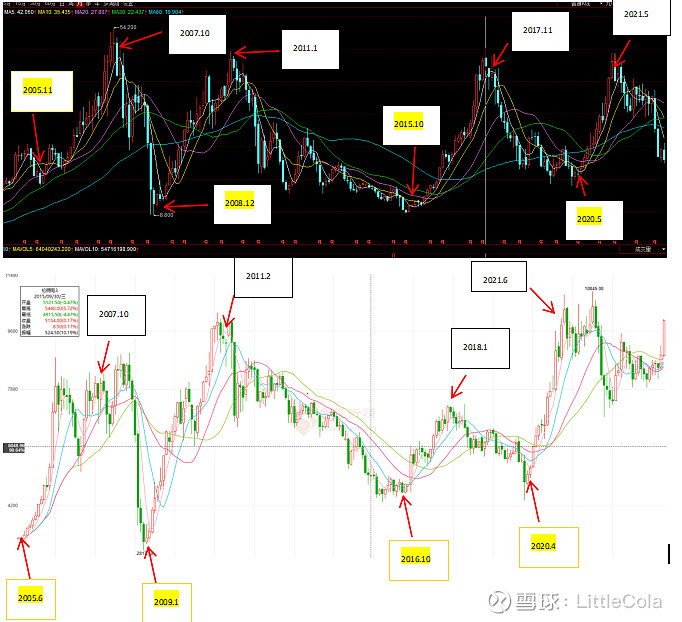

$建滔集团(00148)$ $建滔积层板(01888)$ 本文复盘建滔第三个周期

第三个周期始于2016年。从PCB的需求端看,该年PCB的需求延续了2015年的跌势,产值同比负增长2%,但建滔在该年的业绩却大涨。

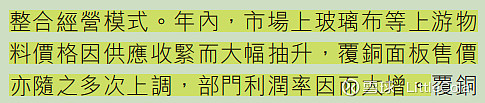

具体情况如下:覆铜板营收增长8%,息税折旧摊销前利润增长32%;PCB营收增长5.2%,息税折旧摊销前利润增长19%;化工板块营收增长3.3%,息税折旧摊销前利润增长27%。三大业务的净利润增长率均远超营收增长率。年报中对该年业绩增长的原因做了简单解释。

查询过往历史可知,铜价从2016年10月开始上涨,直到2018年1月达到顶点。但相比前两个周期中的铜价涨幅,本轮铜价涨幅小的多。但电子电路铜箔的涨幅可不小。

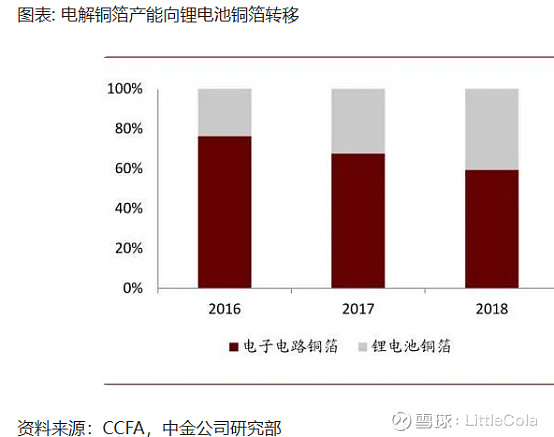

铜箔分两类,其一是电子电路铜箔,其二是锂电铜箔。

电子电路铜箔用于制造覆铜板,而锂电铜箔用于制造锂电池。2011年至2015年的下行周期中,有相当一部分的电子电路铜箔企业将过剩产能转化为锂电铜箔。因为彼时正赶上新能源汽车的快速发展,对锂电铜箔的需求增速较快。

2014-2016年由于铜箔产量的供过于求以及国际铜价的下行趋势,大量铜箔厂减产甚至关闭,铜箔的供应随之减少,2016年开始随着全球经济回暖,国内电解铜箔供应开始出现短缺。

电子玻纤布方面,从2016年四季度开始,玻纤布价格突然大涨。

过往数据显示,2016年9月,玻纤布价格为每米3元,到了2017年3月,已经涨到了每米8元,涨幅166%。

短时间内如此巨大的涨幅让业内人士猝不及防。我多番在互联网搜索当年资料,试图弄清涨价原因,终于搜到一篇记者对中国玻璃纤维工业协会秘书长刘长雷的采访记录,在该文中刘长雷对涨价作了解释,总结如下。

原因一:在环保压力的推动下,国内坩埚纱产量一路走低,截止到 2016 年已减少至 22 万 吨,其中无碱坩埚纱已不足 5 万吨。一大批中低端仿电子玻纤布(在 CCL 业界常被称为 “假 7628 布”)生产的企业陆续转产转型 或关闭转行,国内仿布市场的供应量出现大幅的萎缩 ;

原因二:新的产业政策下电子布产能趋于向有玻纤池窑企业方面集中,同时造成电子布专业生产厂的生存压力增大,在相关产业政策的引导下,近年来行业中电 子布新增产能主要集中于原有玻纤池窑生产企业,其产能 趋于集中。从而对原有专业电子布生产企业造成冲击。这些专业电子布生产企业由于原料成本及供应受限,加之市场低迷、融资困难等因素 ,生 存压力加大 ,部分企业也已经转产转型,从而造成电子布市场的供应厂商 进一步集中。

原因三:前期市场低迷,很快的新增产能有限。在玻纤电子纱 / 电子布前 期市场持续低迷的情况下,很多拥有池窑的企业,优先发展玻纤粗纱产 品,新建玻纤电子细纱池窑项目趋于较少。

在上述三条主要原因中,又以第三条最为重要。

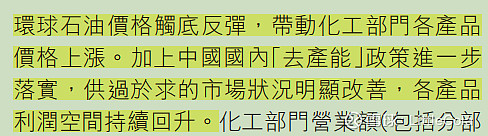

除了玻纤布,作为覆铜板第三大原材料的环氧树脂在2017年下半年也开始了一轮涨价过程。涨价原因一方面是因为原油价格上涨带动,另一方面则是因为2017年6月《中华人民共和国水污染防治法》修改通过,对化工企业的环保监察限制导致环氧氯丙烷开工率低下,造成供给减少,价格上涨。

三大材料的轮番上涨,共同推升了覆铜板景气周期的到来。2016和2017两年,覆铜板行业中的上市公司如超声电子、金安国纪、华正新材、生益科技、建滔积层板均录得业绩大幅增长,股价也又一次伴随着业绩开始飞升。

值得注意的是,未等到2017年报公布,在2017年11月份建滔股价即开始下跌。这和前几次的走势很相似,即股价会先于业绩到顶。

其根本原因在于前期的上涨过猛,以致股价超过了其合理的估值。这也提示投资者们,切记建滔的周期属性,其估值万不能建立在景气期的利润水平,而应该拉长时间维度,将估值建立在完整周期的水平上。

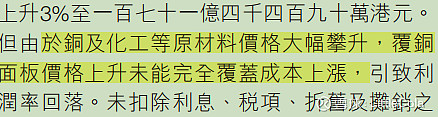

2018年,多数覆铜板企业的业绩均录得同比下降,建滔对下降的解释如下图:

前两年的业绩大涨是因为受惠于原材料价格的上升,而2018年业绩的下降则变成受累于原材料价格的上升。造成此现象的原因,可以从生益科技2018年财报中窥探一二。

对此段话我的理解及推测是,在2016、2107的景气年份中,由于各项原材料供应紧缺而轮番涨价,带动覆铜板轮番提价,下游PCB客户在2016、2017年两年中因担心持续的提价而增加了库存的储备。

到了2018年,铜价开始下跌,下游PCB客户预期铜价会继续下跌,加之有一定的库存,所以减慢库存的补给速度,从而减少了当年对覆铜板的需求。

此时覆铜板企业便面对上游原材料价格仍处高位,但下游需求不旺的逆风期,此时自然容易出现低价竞争的局面。

2018年建滔覆铜板业务的息税折旧摊销前利润率下降了6个点,而同样生产覆铜板的超华科技以及生益科技的毛利率却没有下降。

造成此现象的原因我推测是因为建滔纵向一体化的模式导致,由于其覆盖产业链的环节更多,当进入行业下行期后,受到的不良影响自然更大。

2019年PCB产值负增长,下游需求疲软。该年公司覆铜板业务采取降价抢市场的策略,导致利润率继续下降,但到了年底PCB需求起来了,公司提高了价格。公司的PCB业务受益于5G的建设潮,高密度板销量增加,带动PCB业务利润走高。化工业务由于产品价格下降,利润率也下降了不少。

2018年、2019年建滔业绩连续同比双位数下降,股价也一路跌至谷底。但这波下行期持续时间并不长,进入2020年后,行业的境况又再次反转了。

对于第四次周期及总结,我放在下一篇文章中。