一、原材料降本将会增厚利润2.2亿

23年上半年生铁、废钢、焦炭基本都是20%的降幅。考虑到企业会有1-2个月的安全库存,所以上半年原材料成本下降带来的收益已经基本可以锁定。只要下半年原材料不大涨,23年全年原材料成本同比降低10%应该是大概率的事情。4月制造业PMI只有49.2,一季度房屋新开工面积为24121万平米,同比下降19.2%。从这2项数据看下半年原材料大涨的基础也不存在。22年原材料成本是21.97亿,10%的降幅将会增厚利润2.2亿。

二、营收增长10%-20%

豪迈2011年上市以来营收增速没有低过10%。何况今年主要4个业务领域形势不错。

1、轮胎模具

这是韩国世和的22年报,亏损比收入都高,近7年都是在亏。(单位是百万韩元)

韩国世和正在逐步退出市场,清算的清算,注销的注销。

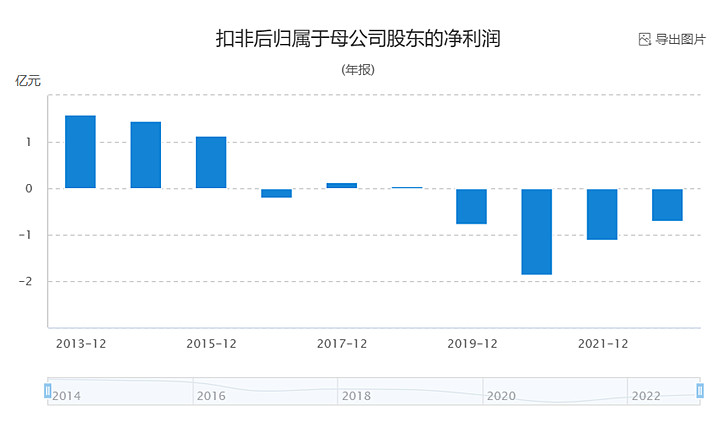

巨轮智能22年报数据出来了,模具毛利率只有2.42%,历史新低,基本上就是原材料的搬运工了。

下图是巨轮智能近10年的扣非净利润

上面2家最终完全退出市场恐怕只是时间问题,对应豪迈模具收入还有20%增长空间

2、燃气轮机

这是日月说的,你们知道这个同行是谁吗?

3、风电

风电上游3月份开始兑现去年招标数据,1-2月份的数据还不行。

永冠产能每年20万吨,单月2万吨是历史最高水平,绝对的满产。公告也提到了,风电持续增温,历史单月最佳,这基本反映了行业整体状况。

4、机床

豪迈第三产业园B区开建,按照80%设备自给率测算,仅这块需求近1000台。

综上23年盈利预测 保守:12*1.1+2.2=15.4亿 乐观:12*1.2+2.2=16.6亿

三、估值

这是豪迈近5年的估值,除了18年10月去杠杆,20年和22年初疫情,大部分时间是在22倍PE附近波动。

目前市场风险偏好不变的情况下,下半年保守估值:22倍PE, 乐观:24倍PE。对应市值保守15.4*22=338亿 乐观16.6*24=398亿。对应股价坐4望5。

如果说还会有什么意外和惊喜,可能就是距离进入沪深300更近了。坐等工业母机ETF、沪深300ETF这些被动基金买入。

一季度新进的大成基金,3月底持仓市值大概8.3亿。

所有预测都是概率游戏,每个人对这个概率的理解也不一样,结合凯利公式调整仓位,没必要太绝对。