$汇川技术(SZ300124)$ 2021年年报大概看了下,在疫情反复、芯片供应紧张、大宗商品价格上涨大环境下,汇川精耕细作交出了一份满意的答卷。

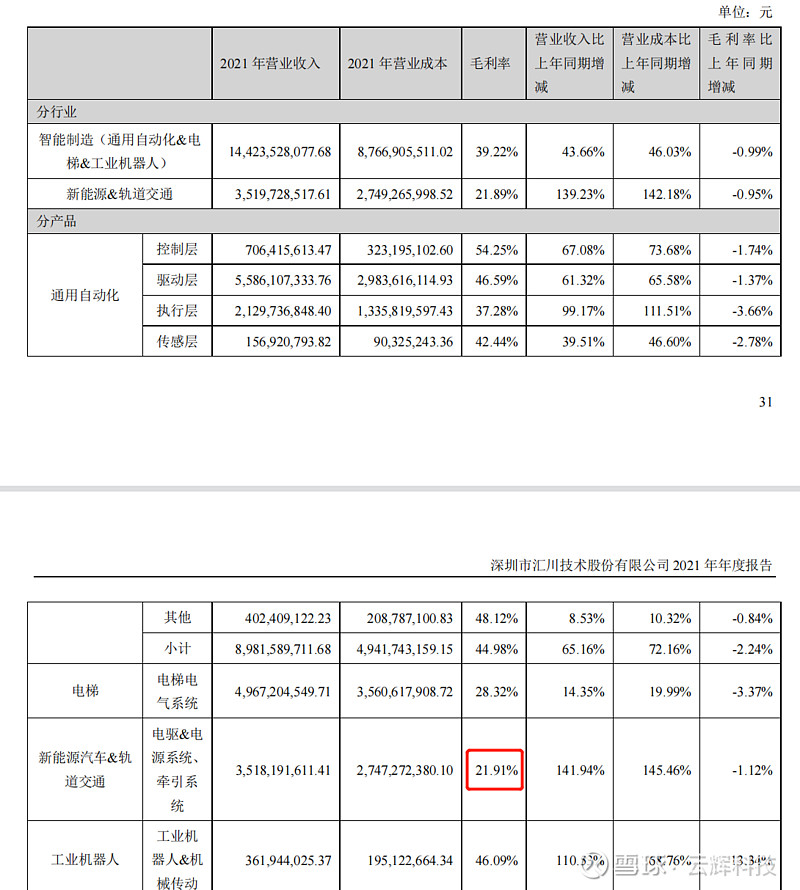

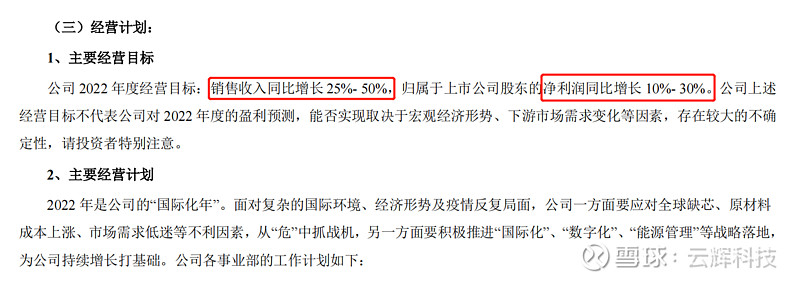

22年公司给出的经营目标是应收增长25%-50%,归母净利增长10%-30%,一来范围有点宽啊,二来净利远低于应收增长,看来是做好成本持续高位的准备了。另外新能源汽车与其他产品线项目,毛利是增的低,结合现在的燃油车利润情况在想,汽车零配件到底是不是一个好的商业模式,大家讨论下。

关于估值,按照22年-24年归母年化20%,三年后30PE为合理估值,拦腰一刀为买点,对应股价为35元/股,4月25日为47.5%,需要26%跌幅,大家觉得怎么样,是不是苛刻了?![]()