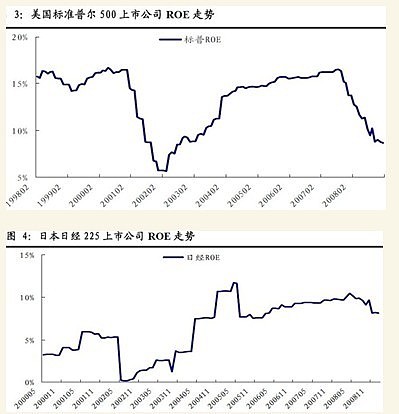

2、中国上市公司的ROE不算低:

美国标普500 公司整体ROE 最高峰2007 年上半年为16.26%,由于金融危机,11年ROE 已经下降为不到9%。而日本上市公司整体为股东创造汇报一直很低,在2002 年一度出现日经225 上市公司整体接近亏损,不过金融危机对日本企业影响不大,ROE 下滑不大,11年为8%左右。相对而言,中国上市公司,包括金融企业,并没有受到金融危机的严重伤害。为股东创造利润的能力不比其他国家上市公司差。(但中国的上市公司长期比境外贵很多,所以导致投资者长期收益低很多)

3、中小板和创业板的盈利能力并没有高于主板,创业板的盈利要低于主板和中小板。

过去7年中小板板块的净利润复合增速为23%,主板为22%,两者无显著差异。(12年前)统计美国、英国、日本和香港过去20年的数据发现,不到5%的小盘股成长为中大型股,约20%的小盘股破产、退市或被借壳,剩余约75%的小盘股仍是小盘股。A股市场15年前共有256家小型股,到目前只有6家成长为大型股,占比2.3%;10年前共有813家小型股,到目前只有23家成长为大型股,占比2.8%。

4、股市的故事和神话,背后一定很冷:

根据统计,在2005-2009年可比EPS均为正值的631家A股公司中,4年增长率均大于0的只有83家,占样本总数的13%,如果以全部拥有5年持续盈利记录的1141家公司来看,其所占的比例就更为可怜,只占其中的7%。