$中国平安(SH601318)$ $新华保险(01336)$ $中国太平(00966)$ 中国太保H

比满仓少一点,比高配高很多,目前,我百分80的仓位配置在保险股。

有人认为,一篮子鸡蛋,风险高。但在15年以前,我单一持股中国平安;在17年,中国平安和中国太平占了百分80的仓位。两次战役,都获大胜。目前,四只保险股,中国平安,新华保险H,中国太保H,中国太平占百分80的仓位,对我来说,已经进步。

这么集中,是我能力圈不足。我有把握能赚钱的圈,就这么小。下次战役,会再大些。

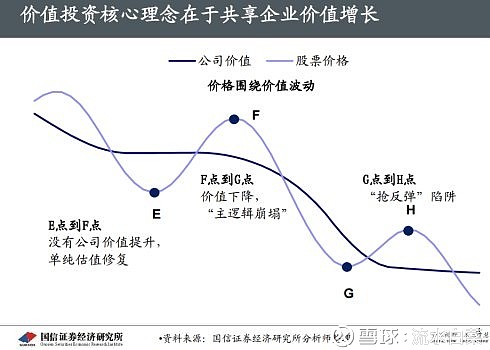

(一)投资逻辑:寻找好公司

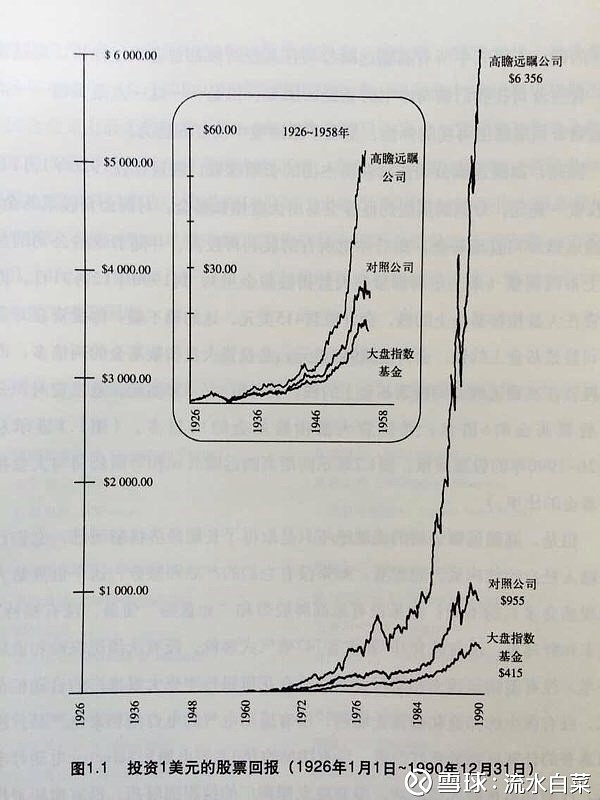

下面这张图足够大,这样,我们才能看清楚,好公司和指数基金的回报,是多么天差地别。一般人,我建议买指数基金。但我们在股市里投入更多的时间和精力,理当获取丰厚的回报。

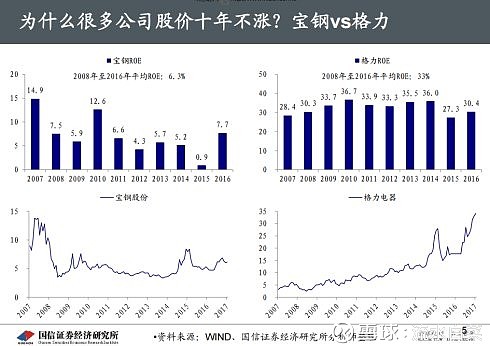

(二)投资逻辑:寻找高增长行业

每次牛市,总有一些行业获得超额收益,核心原因是:盈利增速更快,高增长带来高回报。先看下这两张图,猜猜是哪家公司?

这家公司,是中国人寿。虽然它的增速在行业中排最后一名。但说起来,保险行业的矮子,拿到其他行业里,也是高子。有多少公司,能这样飞奔的?

下面是中国保险业的前景。很明显,中国未来的保险业,依旧是大风起兮云飞扬。

(三)投资逻辑:超低估值带来未来财富

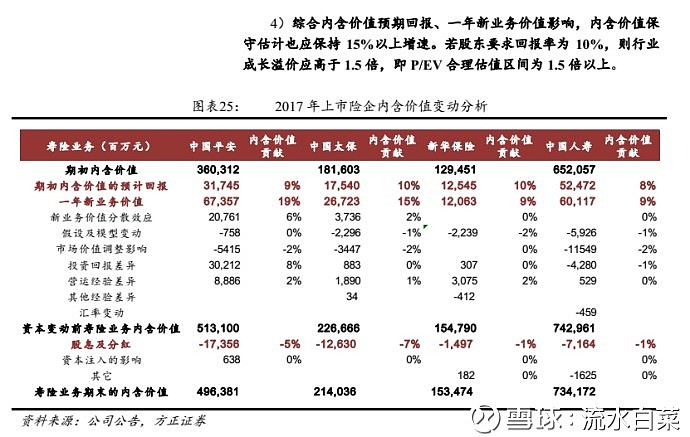

下图是网友@忆西风 做到表格,今天的保险公司的估值。

高速增长的保险公司,竟然有这么多家,在清算价值1EV以下,简直是骇人听闻的低估。不重仓,不超级重仓,那是不知道,看不懂,想不清,没胆量。

(四)投资逻辑:4000点前满仓

保险的极度低估,原因之一是,配置了大量的股票。这些股票,熊市里被低估了。很多人天天担心牛市的调整,但他们却不想,牛市,主要是上涨。

我坚定认为:

3000点以下是赚钱最好的时机;

3000点,是牛市的起点;

4000点,是股市大致合理估值的点位。

4000点前,我尽量保证满仓。3000点到4000点,我知道市场还会不断的翻云,不断的覆雨。但牛市越牛的保险股,在合理估值前减仓,少赚钱的风险太大了。所以,我得忍住。

没有一种伟大不充满了荆棘!

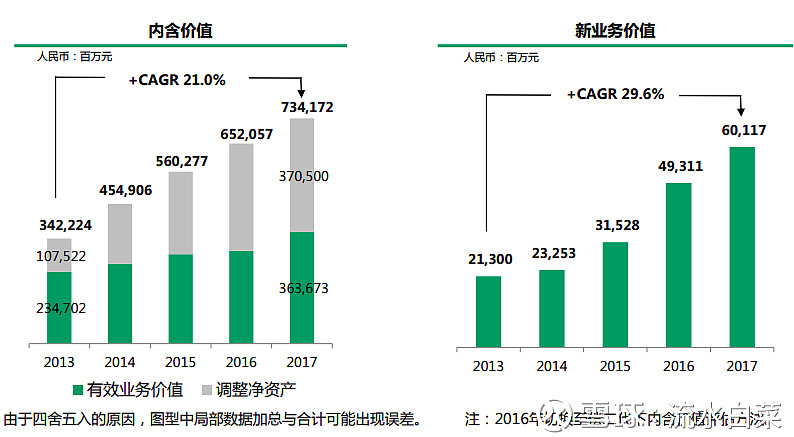

(五)从内含价值15+,到ROE15+

保险股未来的ROE15是多少?想清楚这个问题,非常重要。14年开始,保险公司新业务价值(业绩)暴增,普遍增长了百分200-300,因为准备金计提,熊市,保单利润后置的原因,因此,19年开始,我们才会看到保险全行业的高ROE。而这,才是投资保险股最核心的原因

1、保险股的EV(内含价值)增速,未来5年,平均15以上的增速

2、保险公司的利润滞后,未来几年,保险股的全行业,平均ROE在15以上。

先导视角:17年,新华的净资产是600多亿,18年新业务价值还是120亿,那么,新业务价值/净资产,大概是20左右。这个视角下,ROE大概是20。其他险企,同理可算。‘

(六)投资逻辑:我眼中的四家保险公司

1、新华保险H。估值极低,0.6EV。纯寿险。19年股市上涨,能消除18年的浮亏。

投资点:我个人认为,极度保守的假设(隐藏利润),未来会持续释放惊喜。体量小,如果公司超常规发展代理人(据说已经在这么做了),那么,价值会大增。如果常规发展,估计能平均获取市场的新增保单。

2、中国太平

估值极低,0.6EV。分红0.1元极为吝啬,但未来终究有一天会改变分红。代理人渠道极为优秀,18年依旧增百分30左右,如果19年能稳住代理人人数,那么,发展无忧。短短几年,目前太平的新业务价值创造已经达到惊人的160亿。此外,太平的投资波动也很大,但牛市里,不算坏事。

3、中国太保H

高枕无忧,躺在那里拿分红。股价分红率4,年预期利润增长未来3年,百分15-20左右。坐享大概率,年百分15-20的股价增长。

4、中国平安

高枕无忧。寿险极强,科技赋能,综合金融创造价值。中国平安的好,我已经说了太多。顺便一提的是,平安银行,我期待它是平安寿险,产险,平安科技后的下一个爆款。

附:买入高ROE的企业,或者ROE趋势向上的企业,共享企业价值增长-