我们对比知常容覆盖企业的食品饮料及同行基础指标,在经过新一轮下跌后,A/H股食品饮料企业都开始表现出很强吸引力。

港股市场

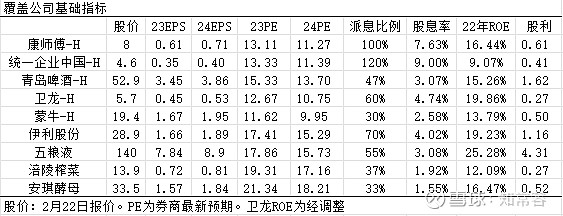

康师傅控股/统一企业中国具有较强的关联性,两者对原材料价格转移方面较弱,2023年既定业绩目标普遍进行了下调。两者作为方便面与低价饮料市场领导者,依然有着自身经营韧性,也经过了市场的长期考验。

目前康师傅/统一企业中国市值分别为453亿港币/201亿港币,两者都派发高额现金股息,鉴于康师傅地位更强大,ROE表现更佳,对于股息偏好者而言,首推康师傅控股,现阶段属于理想的选择。公司正处于利润修复期,加之消费特征,10年现金股息或接近现有市值。

青岛啤酒与蒙牛乳业具有相似性,两者进攻特性或更为友好。青啤资产负债标准非常干净,现有净现金已接近市值一半,不考虑特别派息,对应股息率约3%,但考虑到国资背景企业纷纷提升派息比例,公司派息率很有可能上升至60-70%区间,现有估值相对友好,但行业竞争格局与品类扩张方面稍显欠缺。

蒙牛乳业估值优势明显,公司明确提出将提升现金派息比例,双寡头竞争下产生的高额运营费用,具有压缩的可能性,行业特征完全符合大消费品成长动力,增长持续性较啤酒或更强,估值在9家企业中最低。不过,公司资产负债表现相对复杂,派息比例偏低。

A股市场

港股市场由于高额的税费与流动性特征,估值低于A股市场20%较为正常。伊利与五粮液估值基本相似,券商预测2024年增长也比较相同(未考虑突发一次性收入)。伊利在A股派息方面具有明显的优势,ROE表现良好。经过蒙牛乳业近一段时间大幅度下跌后,与同行吸引力对比上已处于同一起跑线,伊利资产负债表与蒙牛存在相同问题,行业地位高于蒙牛。

五粮液盈利能力最优,ROE持续性也极为难得,在9家企业中表现最高。公司与青啤行业具有相似性,总量消费都处于下降状态,都依靠结构化调整来推动成长,白酒国内文化特征要优于啤酒,产品也具有独特属性。作为国资背景企业,现有派息同样具有提升空间,白酒诸多特征上都要优于啤酒。2018-2023股价涨幅五粮液表现明显强于青啤。

涪陵榨菜、卫龙及安琪酵母在体量上都偏小。榨菜与卫龙两者面临同样的问题,销售总量与产能之间存在一定矛盾,发展的波折性或要高于其他企业。不过当前各自在手资金都非常充沛,拥有足够的现金资源去打开市场,经营性现金流持续性相当健康,若能够成功解决问题,拥有的爆发性或最高。安琪行业竞争格局表现较好,公司在布局上也比较完善,在国内外市场表现都较为活跃,已形成海内外双轮增长驱动,但公司融资渴求度较高,固定资产投入性偏高,估值吸引力对比一般。

高息首推康师傅控股。青岛啤酒-H股在估值、派息、三张报表综合性具有自身优势,除估值外,某些方面可能略逊于五粮液。港股蒙牛估值存在显著优势,伊利在A股具有一定综合优势,但两者资产负债表一般,现阶段蒙牛股价弹性可能更强。卫龙、涪陵在产销问题未解决之前,维持观察,安琪因估值因素维持观察。

@今日话题 @知常容鸡蛋面 $伊利股份(SH600887)$ $五粮液(SZ000858)$ $青岛啤酒(SH600600)$