作者@知常容小戴

有经验的港股投资者往往说股票软件里面的市盈率是失真的,财务报表里面的净利润也是失真的,这是真的,往往牵涉到会计制度的详细规定,今天,价值投资的推广者知常容就好好讲讲这个科目。以后投资小米,腾讯,你就不会和大多人一样看错指标了。

知常容再三强调的一样,公司的价值等于公司未来自由现金流折现的总和,而经调整利润是更接近自由现金流的概念,所以必须使用经调整净利润作为估值起点。

在看港股财报的时候,我们常常会碰到这样的情况:明明公司的净利润是亏损的,但就在净利润下面又多了一项“经调整净利润”后就又变盈利了,或者本来亏损很大,经过调整后净利润亏损却缩小了,应该看哪个才对?

首先我们必须先了解下什么叫“经调整净利润”,它的计算过程是怎么得来的。在全球大部分国家,编制财务报表都是按照《国际财务报告准则》编制的,只有很少数的国家,由于历史等各种原因,有自己的一套会计准则,如中国的《企业会计准则》。而在香港上市的公司,采用的是《国际财务报告准则》。为了帮助投资者更全面地了解公司,管理层会主动披露一个“非国际准则调整数据”或“非香港财务准则计量”。

以腾讯为例,腾讯每年的利润会特别给出一个“非国际财务报告标准盈利”,这个科目在小米是“经调整后净利润”。这明显增加了财报分析的难度,那我们知常容一般是以这个指标来进行估值,分析,这个指标大致等于A股里面的“扣非净利润”,但也有很大的区别,具体细节我们这篇文章详细为你解答。

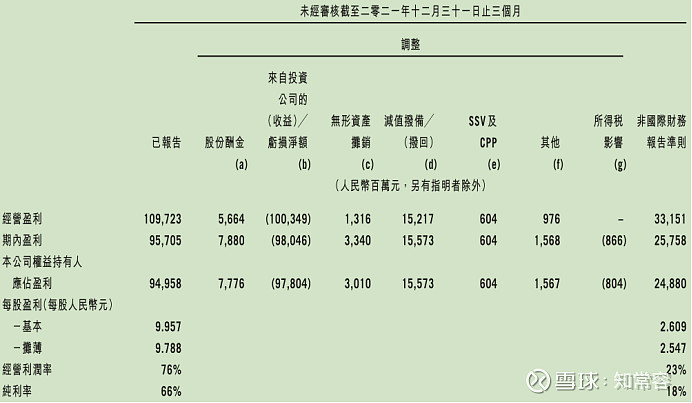

为何要单独给一个经调整的利润?我们先来看看腾讯年报里面的原话:

“为补充根据国际财务报告准则编制的本集团综合业绩,若干额外的非国际财务报告准则财务计量(经营盈利、经营利润率、期内盈利、纯利率、本公司权益持有人应占盈利、每股基本盈利及每股摊薄盈利)已于本年报内呈列。本公司的管理层相信,非国际财务报告准则财务计量排除若干非现金项目及并购交易的若干影响为投资者评估本集团核心业务的业绩提供有用的补充资料。此外,非国际财务报告准则调整包括本集团主要联营公司的相关非国际财务报告准则调整,此乃基于相关主要联营公司可获得的已公布财务资料或本公司管理层根据所获得的资料、若干预测、假设及前提所作出的估计。”

这段话其实解释的很明白了,非国际财务报表标准,关键就是为投资者评估公司核心业务的业绩提供有用的补充资料,所以来自投资公司的收益(包括视同处置╱处置投资公司、投资公司的公允价值变动的(收益)╱亏损净额以及与投资公司股权交易相关的其他开支)就需要被剔除,因为这和公司的主营业务无关。

此外,因收购而产生的无形资产摊销、商誉的减值等虽然在会计上影响净利润,但是一方面则这主要和并购交易有关而与企业的主营业务无关,另一方面并不涉及现金的交易,所以不会对现金流产生影响,剔除这些项目的影响更能够真实地反映公司的经营现金流情况。所以剔除这些项目的影响更能够准确地反映公司的经营情况。

随着资本市场的进步,用自由现金流对公司进行估值已经成为了共识,所以除了经调整净利润外,很多公司还给出了EBITDA╱经调整(LBITDA)╱EBITDA及经调整(亏损)等和经营现金流很接近的指标。

港股公司大部分非国际财务报表标准中还会调整股权激励的费用,股权激励和公允价值变动、因收购而产生的无形资产摊销、商誉减值等项目有所不同,这是和公司的经营直接相关的,为何也要剔除?我的理解是,一方面对于一些初创公司股权激励费用金额巨大,对净利润有很大的影响;另一方面,股权激励多数时候并不需要公司支付现金,也就不会影响公司的自由现金流。综合以上考虑,剔除股权激励费用的影响能够更好地反映公司的生产经营情况。

不过,股权激励之后会增加公司的总股本,从而变相地减少了现有股东的权益。所以,我们认为,如果经调整利润剔除了股权激励费用的影响,那么计算每股收益的时候应该把未来将要行权的股份考虑进来。

以小米为例,截至2022年3月底,小米已发行总股本虽为249.8亿股,但实际上还应考虑首次公开发售前雇员购股计划已授权未行权的3.88亿股、首次公开发售后购股权计划已授权未行权的1.22亿股、与2027年到期的零息有担保可换股债券1.8亿股、股份奖励计划已授权未行权的5.07亿股、收购Zifone计划发行的0.18亿股、收购DeepMotion计划发行的0.16亿股、购回股份-0.35亿股,合计261.77亿股。

综上可知,经调整净利润和A股的“扣非净利润”有相似之处但又有所不同。非经常性损益是指公司发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。

A股的扣非净利润通常会扣除“资产处置收益”、“政府补助”、“公允价值变动损益”、“营业外收入”等和经营业务无直接关系或虽与经营业务相关但发生频率较低的业务。但A股的扣非净利润通常不会对“无形资产摊销”、“股权激励费用”等项目进行调整。

A股的扣非净利润和港股的经调整利润核心思想其实是一样的——为了更好地向投资者反映企业当年的主营业务经营情况。不过扣非净利润更侧重于剔除非主营业务的影响,而港股的经调整利润则更综合考虑非主营业务和现金流的影响。

多数情况下,“扣非净利润”会小于“净利润,而“经调整净利润”会大于“净利润”,这是因为扣非净利润调整的“资产处置收益”、“政府补助”等项目都是增加了净利润但需要剔除的项目,而“经调整净利润”调整的“无形资产摊销”、“资产减值”、“股权激励费用”都是减少了净利润但需要加回的项目。不过也有例外,比如腾讯由于有大额的公允价值变动收益被调整,所以经调整后的利润要小于调整前。

从以上分析我们可以看出,用调整后的净利润来估值是更为合理的,一方面调整后的净利润更能反映企业当年的主营业务经营情况;另一方面,调整后的净利润更接近公司的自由现金流,而用自由现金流对公司进行估值是国际公认的最科学的方法。

不过需要注意的是,无论是“非国际财务报告标准盈利”还是“经调整后净利润”都是公司自愿披露的,每个公司调整的项目都有所不同,并且没有经过注册会计师审计,所以可靠程度会有所下降。因此,在使用“经调整后净利润”时,还需要我们自己对它的准确性和可靠性进行判断。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号