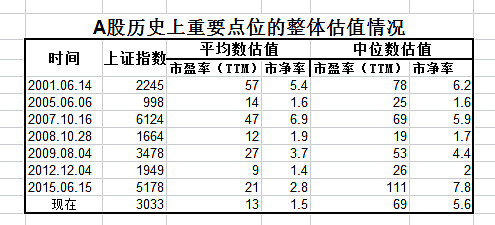

股市整体估值(指PE和PB)又包括两种,一种是平均估值,另外一种是中位数估值。平均估值是一种根据个股市值权重计算的股市整体估值方法,用这种方法计算出来的股市整体估值,其数值高低主要由市值最高,权重最大的股票的估值高低所决定。而中位数估值的计算方法则是不考虑权重影响,直接计算排名第50%位置股票的估值水平。在一般情况下,股市平均估值与中位数估值是较为接近的。但在特殊情况下,两者可能会相差甚远。举个相似的例子,如果把千亿富翁马云和一千个身价只有一万块钱的穷小子放在一起计算他们的平均财富,用前一种方法计算的结果是人均亿元,而用后一种方式计算的结果是一万元。结果相差悬殊。可见,如果股市中少数权重极高的股票估值很低(高),而其余大多数股票权重很低而估值很高(低),就有可能出现股市整体估值很低(高)的假象。目前的A股就正是这种情况,后面还会细说。与平均估值相比,中位数估值由于不考虑权重的影响,因此更能反映股市中大多数股票的估值高低。也就是说,如果投资者手中持有的是那些市值很小,权重很低的8类小股票,那么对他来说,中位数估值的参考价值远高于平均估值。相反,如果投资者持有的是高权重、大市值2类股票或者持有的是ETF,则股市平均估值的参考意义则更为重要。

从上表可以很容易的看出,从历史上看,无论是平均数估值还是中无数估值,无论pe还是pb,股市整体估值与上证指数呈同方向变化,两者绝对相关。每次股市从牛到熊,都是估值从高到低的过程,而每次股市从熊到牛,都是估值从低到高的过程。

表格数字还不够直观,我们把上表中相关数字做成折线图,就一目了然了。从上图我们看出,A股两次特大牛市顶点(2245点和6124点)股市平均数市盈率约为50倍上下,平均市净率均为5~7倍;几次大熊市底部(998点、1664点、1949点)的平均市盈率为10~15倍左右,市净率为1.4~2倍左右。目前A股平均市盈率为13倍,平均市净率为1.5倍。显然,目前A股整体平均数估值水平处于大熊市底部水平。除非有充分的证据证明历史数据已不再有效,否则我们可以认定,目前A股整体估值水平很低,投资风险很低而投资价值很高,未来A股有大概率会走牛。

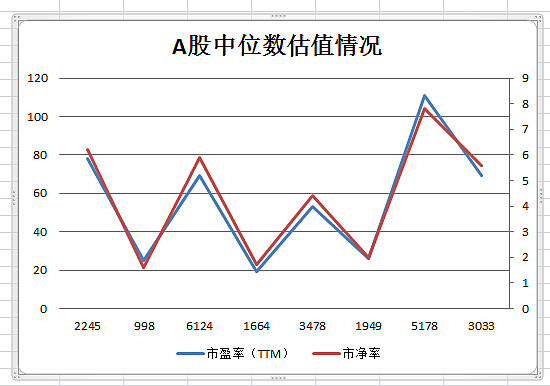

再来看A股中位数估值情况,从这张图中我们可以看出,A股两次特大牛市顶点(2245点和6124点)股市中位数市盈率约为60~70倍上下,平均市净率均为6倍左右;几次大熊市底部(998点、1664点、1949点)的平均市盈率为20~30倍左右,市净率为2倍左右。而目前A股中位数市盈率为69倍,中位数市净率为5.6倍。显然,目前A股的中位数估值水平更接近大牛市顶点时的估值水平,而离大熊市底部的估值水平相去甚远。除非有充分的证据证明历史数据已不再有效,否则我们可以认定,目前A股整体估值水平很高,投资风险很高而投资价值很低,未来A股有大概率会走熊。

平均数估值与中位数估值法,同样是反映股市整体估值水平的两种估值方法,为什么会让我们得出截然相反的结论呢?这是因为,平均数估值主要反映的是市场中少数权重最大、市值最高的2类股票的估值水平,而中位数估值法主要反映市场中数量众多但权重低市值小的8类股票的估值水平。当这两类股票估值较为接近的时候,两种估值方法数值就会较为接近,而当两类股票估值相差悬殊的时候,两种估值方法的数值就会相差悬殊。目前A股平均数估值处于大熊市底部水平,这说明目前A股中少数权重最大的大市值股票整体估值正处于历史低位,根据历史经验,其未来走牛的概率极高;同时,目前A股中位数估值处于大牛市顶点水平,这说明目前A股大多数小市值低权重类股票泡沫程度极高,未来有大概率会进入熊市。

A股目前这种估值两极分化的态势,无论横向还是纵向比较,都不属于常态。由于篇幅的原因,本文对此不展开讨论。也正是这种不属于常态的估值两极分化态势,由此导致了两种截然相反的投资误区:

一种是投资者根据第一张图,觉得目前A股平均数估值很低,未来股市大概率会走牛,所以大胆持有那些低权重小市值的小票。在股市估值两级分化的情况下,平均数估值反映的是权重类股票的估值高低以及未来是否能走牛的情况,跟大多数小市值小票是没关系的。买入这类股票的投资者,应该去关注第二张图,也就是股市中位数估值水平。因为平均估值很低,所以买入高估值的小票。这除了起到走夜路吹口哨给自己壮胆的作用以外,没有任何的其他的实质作用。如果有人只是因为从5000点下来许多小票已经被腰斩就认为现在已经很便宜了所以盲目抄底买入,那么结局将是惨痛的。因为即使股价已经被腰斩,目前大多数股票的整体风险和泡沫与2001年的2245点与2007年的1664点时是相当的,漫漫熊途几乎是唯一的结局。去年5000点时,A股高达110倍的中位数市盈率,是在人造牛市、流动性泛滥、高杠杆等多重利好叠加之下才最终形成的超级泡沫,上述利好在未来几年之内都没有被复制的可能,而被割的韭菜也需要时间生长,所以千万不要幻想大多数股票在几年内还会回到5000点时的价格。还有人说,我选的小票都是高成长的,所以大势涨跌与我无关。有这种想法的投资者,不妨试想如果回到2245点与6124点,你能不能选出一只或几只股票可以在之后的大熊市中不被腰斩甚至可以逆市上涨的。如果不能,就请你不要说这种大话,否则,吃亏的是你自己。

第二种则是投资者根据第二张图,觉得目前A股中位数估值太高,大多数股票都属于高估状态,未来大多数股票走熊的概率极高,他们认为覆巢之下无完卵,所以即使他知道少数权重类股票的估值已经处于历史最低水平已经极具投资价值了,他依然不敢买,依然要远离A股。诚然,覆巢之下无完卵这句话在大多数情况下都是对的,比如去年的股灾,但是,既然这几年A股可以做到大多数股票都涨,只有少数权重类股票不涨,这就说明权重类股票的走势和大多数小票的走势是可以分离的。所以未来大多数股票都跌而只有少数权重类股票上涨,同样可以期待。在权重类股票估值已经处于历史上大熊市底部估值水平的情况下,由于各种原因不敢做多,那么踏空的概率和空间远高于被套的概率和空间。

总之,根据A股的平均估值和中位数估值可知,目前A股中2类权重股票估值已经处于历史上大熊市底部估值水平,继续向下的空间极小而向上的空间大,长期看,其未来走牛的概率远大于继续走熊的概率;而A股中8类小市值股票估值处于大牛市顶部水平(去年5000点8类小股票超级泡沫的引发因素几乎全部消失),继续向上的空间极小而向下的空间很大,长期看,其走熊的概率远大于走牛的概率。2类股票难以下跌,8类股票难以上涨,因此,2类股票上涨而8类股票下跌的结构性牛市行情,几乎是A股唯一的选择。唯一不确定的,无非就是这一时刻何时到来罢了。

@今日话题 $上证指数(SH000001)$ $浦发银行(SH600000)$ $创业板指(SZ399006)$