近期科技板块得到市场高度关注,其中屏下光学指纹识别芯片放量是其中非常确定的趋势之一,汇顶科技股价不断刷新新高,市值已达700亿以上。除了汇顶科技之外,另外一家受益受益于屏下光学指纹识别芯片放量的公司联创电子。

一、2019Q1重返高速增长轨道,预期19H1利润增速中枢40%

联创电子从事光学与触控显示一体化,并通过设立集成电路产业基金布局半导体领域。公司产品主要涵盖触摸屏及触控显示一体化、显示屏及加工、光学元件、集成电路四类,具体包括运动相机、自动驾驶、智能手机镜头和摄像模组及触控显示等。

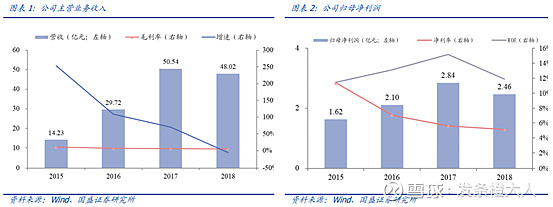

2019Q1,公司营收10.45亿元,同比增长15.49%,归母净利润0.40亿元,同比增长82.45%。国盛预计2019~2020年公司光学产品即将收入放量,业绩也将迎来快速增长。

二、受益于屏下光学指纹识别芯片,公司Lens有望迎来放量增长

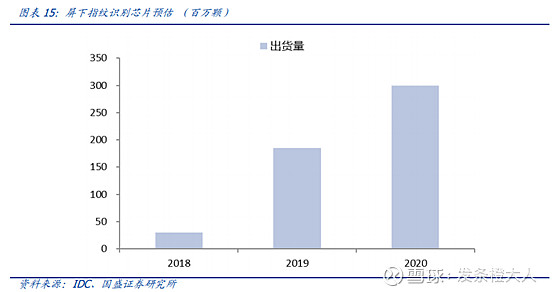

光学屏下指纹识别迎来放量期,2019年全球出货量有望达到1.8亿颗。指纹识别产业链包括芯片(设计——晶圆制造——封测)——模组——整机三个环节。核心环节在于芯片及方案的设计商。

神盾的光学指纹识别方案以销售CIS+Lens+IRfilter+Holder+芯片整套出货,神盾是韩系客户指纹识别芯片核心供应链厂商,2019年供应韩系客户A系列屏下产品。

随着屏下指纹识别芯片市场的放量,公司Lens产品也有望迎来增长。

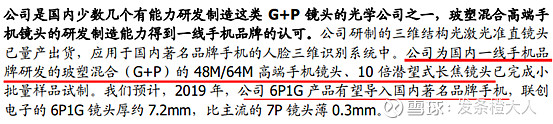

三、玻塑混合镜头登上舞台,公司已配合国内大客户小批量试产

由于进一步设计满足厚度瓶颈的8P产品难度提升,6P1G等玻塑混合镜头成为未来更高像素的重要选择方案之一。公司在手机镜头积累非常深,今年10倍混合变焦镜头可能切入国内重要手机客户。