作者 | 路遥

来源 | 局外人APP

调研前言:受长生生物“假疫苗”和美年健康“假医生”的影响,今年的医药板块可谓是备受打击,众多关注度极高的医药个股跌幅巨大,投资者损失惨重。不过,与处在风雨飘摇中的医药股形成鲜明对比的则是农药股。据局外人粗略查阅,目前A股中有近30家农药上市公司,翻看这些公司去年的年报以及今年的半年报,业绩普遍的大增,而其中有些优秀的公司股价表现的也非常强势2017年山东有两家农药企业上市,分别是先达股份和海利尔。局外人的调研员曾到访过先达股份,那次参会的经历可谓相当奇葩,而与那次的尴尬相比,本次海利尔之行就很不错,尤其是董秘汤安荣先生,非常详细的将农药行业中方方面面的情况与局外人进行了交流。(这次交流对话持续近50分钟,涉及到公司和行业内很多业务情况,对了解公司以及农药行业的基本面非常有帮助,请感兴趣的朋友移步录音专区倾听。)

公司全貌

公司全貌

10倍市盈率,2.7倍市净率,营收增长50%,净利润增长60%,毛利率35%,净利率20%,负债率33%,净资产收益率13%,PEG(市盈率除以净利润增速,一般正常为1,越低越好)只有0.16……这些财务数据如果放在牛市,该给多少估值呢?

火热的农药板块

从业务模式上去看,我国的农药企业主要分为三类,第一类是原药企业,第二类是制剂企业,第三类是原药制剂一体化企业。由于这三类企业的产品在整个产业链中的位置不同,所以他们的区别是非常明显的。其中,原药企业属于制剂企业的上游,原药企业的客户就是广大的农药制剂企业;制剂处于产业链最末端,它的客户就是广大的经销商和农户群体。所以这三类企业彼此的产品、技术特点,销售模式,客户群体是不一样的。尽管我国农药类上市公司众多,但并不一定都是竞争关系。当然,这个行业中的竞争关系主要表现在原药产品相同的公司和制剂企业之间。

公司办公楼

公司办公楼

据局外人了解,目前我国30多家农药类上市公司中,仅有诺普信一家完全是依赖制剂业务,其他的上市公司大都涉足原药或者原药制剂一体化,海利尔就是原药制剂一体化中的代表。请看下图农药的产业链图:

据董秘汤安荣先生所说,目前我国农药行业有2000多家公司,其中农药原药企业有500多家,制剂企业有1500多家,整个市场分散无序,市场集中度非常低,竞争激烈。

请看下图公司的主要竞争对手情况:

不过据局外人了解,随着国家政策的突变,特别是近两年以来,环保因素以及化工企业进化工园区的影响,作为化学制药的农药行业受到了重大影响,行业格局正在发生变化。其中原药价格暴涨,让农药产业链中涉足原药业务的公司获益颇丰,而国内30多家农药上市公司大都涉足原药生产。所以从行业内的统计数据来看,农药板块中大部分公司业绩表现优异,仅仅有辉丰股份、蓝丰生化等几家公司因为环保问题停产,导致业绩下降。

请看下图局外人统计的部分农药上市公司中2018年半年报业绩图:

由于农药类上市公司众多,局外人仅仅是选取了部分有代表性的公司制成上图。从这些公司的数据来看,大部分业绩大涨,特别是涉及原药业务,而且能够自己提供原药中间体的龙头企业,业绩表现更加优异。当然反面典型是辉丰股份跟蓝丰生化因为环保问题停产,给公司业绩造成致命伤。

公司办公楼西侧研发中心

公司办公楼西侧研发中心

至于整个农药板块业绩暴涨的最主要原因是环保因素和安全生产因素导致大量产能退出,而下游需求旺盛,国外国内两个市场需求的叠加,导致产品涨价造成的。

价格上涨,原药业务放光彩

农药根据功效分类主要分为三种,分别是除草剂、杀虫剂和杀菌剂。在这三类中,目前除草剂是全球第一大农药品类,景气度最高。除草剂主要包括草甘膦、草铵膦等。在概念炒作中,草甘膦概念非常活跃,各位投资者肯定有所耳闻。杀虫剂的市场也非常庞大,产品种类繁多,主要有新烟碱类、有机磷类、拟除虫菊酯类等。杀菌剂与杀虫剂类似,种类同样很多,包括甲氧基丙烯酸酯类、三唑类、SDHI类等。

大厅前台

大厅前台

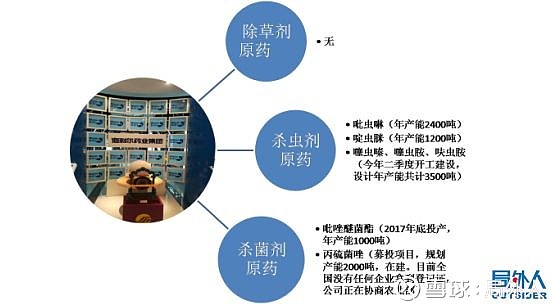

目前海利尔原药业务主要涉及杀虫剂和杀菌剂两类,具体包括三种产品,分别是杀虫剂中新烟碱类的吡虫啉和啶虫脒以及2017年底刚刚投入生产的杀菌剂吡唑醚菌酯。在股东大会现场,据公司董秘介绍,吡虫啉和啶虫脒的全球市场中,总产量在2-3万吨左右,公司吡虫啉的设计产能是2500吨,啶虫脒的设计产能是1200吨,但由于公司生产多年,技术娴熟,基本每年都能够超产能生产,产量一直维持在4000吨以上。由此看来,公司4000吨的量在行业中也有着举足轻重的地位。据局外人进一步了解,公司去年业绩表现优异与这两种原药的价格涨价有着密切的关系。

请看下图:

上图是2017年吡虫啉的价格走势图。从图中我们可以发现吡虫啉的价格从2017年年初的12万/吨左右开始涨价,到2017年年底价格高达24万元/吨。从图中数据看来,农药原药市场的火爆程度可见一斑。

那今年的情况又是如何的呢?在股东大会现场,公司董秘也对当前公司原药产品价格情况进行了说明。其表示,今年产品价格波动较大,从年初一季度开始价格出现下滑,从20多万元/吨下降到二季度的16.5万/吨。而在二季度末,5、6月份又出现了涨价现象,价格维持在18万元/吨。三季度是公司的设备检修期,将进行一个月左右的停产检修,目前产品价格开始上涨,但呈现出有价无市的现象。

会议中

会议中

据局外人查询相关数据得知,目前吡虫啉和啶虫脒两种原药的价格依旧维持在去年以来的高位。现场董秘也表示,今年的平均价格与去年变化不大,全年平均价格能维持在18万元/吨。那如此看来,这两种原药将继续为公司今年的业绩贡献稳定的收入。

从右至左: 董事长、总经理和董事,这三位是公司实控人,一家三口

从右至左: 董事长、总经理和董事,这三位是公司实控人,一家三口

9月份之后,制剂企业将进行“冬储”,到时候将是原药的需求旺季,由于没有新增产能释放,从去年吡虫啉的涨价情况来看,今年9月份大概率也会出现。

加紧布局原药,研发能力弱

正是看到了原药市场的前景,公司目前也积极的布局新的原药项目。去年年底,公司一种新的杀菌剂吡唑醚菌酯投产,设计产能1000吨/年。吡唑醚菌酯在2015年刚过专利保护期,在我国国内属于较新的农药原药品种,是全球销量前五大原药之一。目前国内除了少数几家规模较小的公司有一定的产能之外,上市公司中仅有海利尔有1000吨/年的产能。

打电话的是公司总经理,旁边女士是他母亲,公司实控人

打电话的是公司总经理,旁边女士是他母亲,公司实控人

正是由于物以稀为贵,资本市场中很多投资者对吡唑醚菊酯寄以厚望,那该产品目前的实际情况是怎样的呢?在公司现场,公司董秘也对吡唑醚菌酯的情况进行了说明,由于是2017年底刚开始投产,生产工艺不稳定,上半年总体产量不大,共计约141.4吨,除了自用一部分之外,对外销售也较少,仅22.4吨,形成销售收入共计586.8万。不过据董秘介绍,随着三季度设备检修期,公司将进行产能调整,调整后产能将由现在的每月50吨提高到每月100吨。

公司财务总监跟证代(女)

公司财务总监跟证代(女)

局外人在现场进一步了解,公司目前除了吡虫啉、啶虫脒和吡唑醚菌酯这三种在产的原药之外,募投项目中年产2000吨丙硫菌唑项目正在建设中。不过由于目前该原药农业部没有登记证发放,所以公司也正在积极跟农业部协调。除此之外,公司还将进行二代烟碱类和三代烟碱类产品的生产,涉及到的产品包括噻虫嗪、噻虫胺和呋虫胺,设计产能是年产3500吨。据董秘表示,该项目也已经于今年二季度开始动工建设。

请看下图局外人对公司目前原药种类进行的数据统计:

其中在产原药主要包括吡虫啉、啶虫脒和吡唑醚菌酯。其他原药项目都处于建设期。

虽然公司在拓展原药种类,但公司依旧摆脱不了我国农药企业的致命的缺陷,那就是研发能力弱,以仿制药存活。由于农药的特殊性,没有非常强的科研能力是很难研制成功的,目前市面上流行的农药有效成分大都是国际跨国公司研发出来的,比如先正达、巴斯夫、拜耳、孟山都等。这些国际巨头属于创建化合物,以收取专利费存在于农药产业链的最顶端。而我国大部分的农药企业研发能力很弱,基本上都以生产国际巨头专利保护期到期后的仿制药为主。

红海中的激烈竞争

公司董事长的创业起步于制剂销售,所以制剂业务在公司中一直颇受重视,从董秘“得终端者得天下”的话语也能看出这一点,因为终端指的就是制剂销售。

公司董秘,会前跟局外人进行了近一个小时的交流

公司董秘,会前跟局外人进行了近一个小时的交流

不过从目前来看,公司的制剂业务想做大做强难度较大。首先由于制剂技术含量较低,我国制剂企业众多,有近1500多家,市场已经趋于饱和;其次这1500多家制剂企业非常分散,大企业小企业都有各自的品牌和市场,所以销售渠道和市场就很难把控;第三是制剂的有效成分都差不多,同质化现象非常严重,而农户的使用有非常具有随机性,品牌的依赖度非常低;第四公司做全国市场,虽然全国各省都已经布局了销售渠道,但是从微观上去看,产品依旧很难下沉到县市一级。

最左侧的两位女士是律师

最左侧的两位女士是律师

为此公司也在多方面进行尝试,首先公司的制剂产品基本进行了种类的全覆盖,包括除草剂、杀虫剂、杀菌剂、杀螨剂等近二三百种制剂产品;其次是推双品牌策略,公司目前拥有“海利尔”和“奥迪斯”两个品牌;第三是销售渠道下沉,据董秘表示,公司的销售总监也基本天天在外跑市场;第四是公司计划以服务取胜,据董秘介绍公司计划组建专业技术服务团队,其中专业技术人员将具备农作物所有病虫害的防治知识,对种植户进行用药指导,增加用户粘度。

公司高管

公司高管

另据董秘介绍,目前原药价格的大幅涨价,制剂企业出现了优胜劣汰现象。由于原药企业要求现金拿货,那些资金紧张的制剂企业经营开始显现危机,资金充足的大制剂公司则成为了受益者。用董秘的原话讲就是“这两年原药市场紧俏,都有可能出现有钱也买不到原药的情况,所以制剂企业只要有钱能买到原药能正常生产的话,以后的发展都没有问题。”作为原药制剂一体化的公司,海利尔的优势就开始显现出来了。虽然2017年公司的制剂毛利下降了3.31个百分点,但公司并没有受到原药供应紧缺的影响,公司的制剂业务营收同比大涨54.7%。不过,农药制剂这个红海市场想做强做大难度不是一般的大。

公司未来业绩的看点

公司去年业绩的贡献点主要有三:第一是原药涨价,价格翻番;第二是公司四季度有一笔3000多万的外贸出口大单;第三是公司制剂业务的销售增长。而据董秘表示,这三个业务也成为了公司未来发展的重点。

从公司刚刚公布的半年报来看,公司上半年的业绩还是超出了预期。在原药价格剧烈波动的情况下,吡虫啉和啶虫脒的价格依旧较去年上涨了18.6%和30.5%;而且公司的出口增长迅速,同比增长了140.5%;公司的杀虫剂和除草剂也有一定的增长。

除草剂·营养剂

除草剂·营养剂

不过,在局外人看来,公司业绩的增长最重要的原因是原药的涨价和外贸出口业务的爆发,原药如果不再涨价公司业绩会如何?公司出口订单是偶然性的还是持续性的呢?这两个问题严重影响着公司未来的业绩。

公司自身其实也已经意识到这两个问题了,董秘在交流中表示,原药价格一直上涨的可能性不大,不过由于国内吡虫啉和啶虫脒没有新增的产能,全年平均价格大概率将维持在17-18万左右,未来公司业绩增长更重要的是看产量和产品的销售结构(销售结构是指价高的时候多销售,价低的时候少销售)。

而在谈到出口业务的持续性时,公司董秘也表示,公司2015年在上海成立的外贸公司,随着近些年业务的开拓,很多合作的客户订单开始放量,去年四季度的时候接到了近三千万的一个订单,这种订单的量会随着客户合作的深入将持续的增多。

杀螨剂·种子剂

杀螨剂·种子剂

公司目前制定了“原药+制剂+出口”三项业务同时发力的发展规划,从这个规划中来看,目前原药较为强势,但原药贡献的业绩也已经趋于稳定,因为涨价不会一直持续下去。好在公司有新的原药吡唑醚菌酯上市,如果吡唑醚菌酯产量放量的话,将对今年下半年和明年上半年的业绩形成支撑。

肥料产品,目前肥料的募投项目已经终止

肥料产品,目前肥料的募投项目已经终止

公司制剂和出口业务的持续性增长情况仍需要密切观察,因为这两项业务短时间内放量大涨的难度较大。而局外人最担心的是农药板块的上市公司在2017年高基数的营收和净利润面前,一旦出现原药价格的回落,上市公司的业绩是否会出现集体性的回落呢?而一旦整个板块回落,公司业绩增速下降,是否会成为炒作的抛弃对象呢?

【局外人期权股票池新增海利尔(603639)作为标的股票】

只限二十份

【500元门槛,20倍杠杆,损失有限,收益放大】

在局外人APP点击“期权”栏目即可参与或点击“阅读原文”

▼

更多精彩推荐,请关注我们

▼

把时间交给阅读