原创 造物所忌者巧 亚思维 2023-06-21 15:46

收录于合集

#投资建议450个

#美亚光电2个

#估值294个

#操作727个

#选股723个

法律声明

本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,“亚思维”不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映报告日的判断。在不同时期,“亚思维”可发出与本报告所载资料、意见及推测不一致的报告。“亚思维”不对本报告所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

市场有风险,投资先学习。本报告所载的信息、材料及结论只是作者本人的研究记录和心得,以便事后进行比较检验而留存,不构成投资建议,也没有考虑到个别阅读者特殊的投资目标、财务状况或需要。

详细的股票资料参阅:

美亚光电:口腔CBCT及色选机龙头

“亚思维三好”图表:

是否符合“股票筛选系统”的要求:符合。

预测公司发展速度:

亚思维预测2023-2025年增长速度分别为

10.84%、18.48%、21.10%,年均增长。

估值:

1、PEG估值法:

买入市盈率为10.04;卖出市盈率为30.11。

2、5320估值法:

买入市盈率为35.49;卖出市盈率为46.94。

3、综合平衡估值:

买入市盈率为16.50;卖出市盈率27.93。

注:各项估值指标的应用参阅 亚思维公众的相关文章。

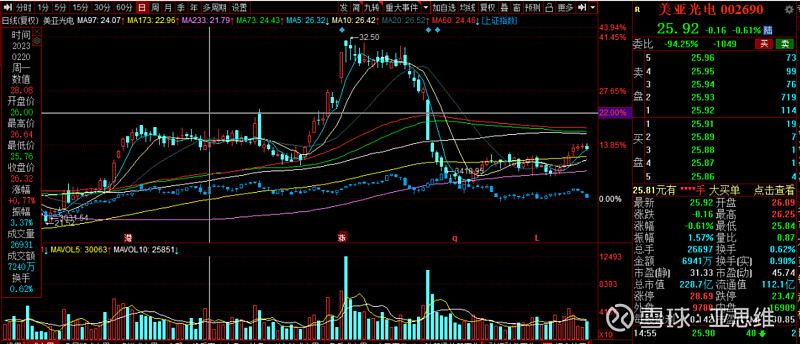

今天最新市场估值:

静态PE:31.33

动态PE:45.74

最新价:25.92

总结分析与投资策略:

一、总结分析:

公司简介:美亚光电专注于光电智能识别装备的研发制造,是国内领先的光电识别产品与服务提供商。公司深度聚焦智能分选、高端医疗影像、工业检测等业务领域,致力于为全球用户提供高效、便捷的智能识别解决方案。

财务分析:

业绩情况:公司目前的业绩情况表现良好,具有较高的成长性。

收入情况:公司处于快速发展阶段。

成本费用控制能力:公司的成本、费用控制能力良好。

行业情况及竞争优势:

行业发展:光电识别技术在农产品加工、环保回收等行业的应用取得了巨大发展;色选机行业市场广阔,特别是海外市场发展潜力大。医疗影像和工业检测行业也是未来发展潜力较大的领域。。

市场地位:作为国内色选产业的开拓者,公司通过持续创新,建立了广覆盖、差异化、高性价比的产品体系,成为推动国内色选机普及的主要力量之一,公司产品涵盖农产品检测、医疗影像、工业检测等多个领域,品类丰富、品质优异、性价比高,品牌优势显著。。

竞争优势:公司拥有业内领先的技术研发实力、工艺设计能力和可靠的规模化生产能力,是亚洲最大的色选机生产基地之一,具备较强的市场竞争力;公司主营产品已覆盖全国市场,并远销全球一百多个国家和地区,市场竞争优势明显。公司拥有强大的技术研发实力,是国家认定企业技术中心、国家博士后科研工作站等,拥有多项自主知识产权技术。。

二、投资策略:

目前估值状态:目前市场估值稍高,观望为主。

交易策略:观望为主,密切关注公司半年报以及市场的调整情况。

持股建议周期:根据公司的发展速度和行业前景,建议持股或者跟踪周期为2-3年。

风险防范:密切关注行业政策、市场竞争态势和技术进步对公司的影响。

注:$美亚光电$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

造物所忌者巧

喜欢请转发🙏

喜欢作者

收录于合集 #投资建议

450个