叶秋11月份写过三篇疫苗大时代的主题文章,短短半年「千亿市值」的预言就成为现实,疫苗股从仅有智飞一家破千亿市值到现在基本主流疫苗股都逼近或突破千亿市值。

今天叶秋重新简化和回顾疫苗股的行业逻辑、选股逻辑、估值逻辑和新冠逻辑,勾勒出一幅疫苗大时代画面。

从18世纪到21世纪,乃至未来,疫苗是人类预防疾病永恒不变的手段。

我国疫苗虽然起步慢,但在上至国家、下至企业的不懈奋斗下,疫苗大家族越发兴盛。

很多疫苗爆款未来几年将迎来收获期,投资疫苗的大时代正式开始。

疫苗不是技术新就好,还要看工艺成熟度、成本以及产能,总的来说,疫苗的技术路径没有优劣之分,各有各的优缺点,疫苗最关键的还是看安全性和有效性。

行业逻辑

疫苗行业是绝对的好生意,发展空间巨大,当前是投资疫苗行业的关键时间节点,预计随着重磅疫苗品种的逐步获批上市,相关公司业绩将迎来指数爆炸般增长。

疫苗行业的投资逻辑可以简单概括为四个词:大空间、高壁垒、优格局、强爆发。

大空间:无论是对比国内外十大疫苗品种的结构组成、还是国际疫苗在国内获批后的迅速放量,国内疫苗行业的成长空间都巨大。

高壁垒:疫苗无论国内外都有行政准入壁垒,并且疫苗本身具有长周期、高投入、大规模生产难度高的行业特性,这些都注定疫苗门槛极高,未来难有新玩家。

疫苗有研发周期长、高投入的特点;一个疫苗从毒株获取到正式上市平均需要8-12年,流感疫苗14年,HPV疫苗23年,乙肝疫苗38年,资金成本高达几十亿。

疫苗大规模生产难度高,疫苗公司的核心优势是毒株、生产工艺、原液生产等先进技术。

此外疫苗行业的产能利用率较低,一条生产线通常只能生产一种配方的产品;疫苗质控要求高,全生产过程都要监控;以上原因导致疫苗行业规模化生产难度很高。

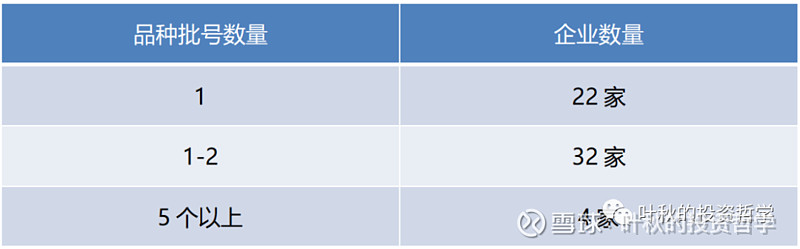

优格局:国内疫苗企业虽然目前有40多家,但是大部分还是仅有一两个批文,真正有核心竞争力的玩家很少,那些手拥多个批文、研发管理丰富、产能布局领先的选手将是最后的大玩家。

从疫苗品种批号来看,只有1个品种批号的企业多达22家,1-2个品种合计达到32家,超过5个品种的企业只有10家,剔除中生集团下属的6大所,超过5个品种批号的企业只有4家。

当然目前二类疫苗的渗透率还比较大啊,目前处于共同做大市场的阶段,短时间内集中度不会有太大的变化,还处于拼创新、拼销售阶段。

强爆发:重磅疫苗品种具有惊人的放量速度,相关企业的业绩增长速度是无与伦比的,疫苗股实际上是科技股,存在较大的预期差。

1、GSK的重组带状孢疹疫苗三年时间从2亿做到150亿

2、国际疫苗大品种在国内获批上市后,批签发数量迅速从0或几十万级别做到几百万级别,三年十倍级别的放量,并且还在不断高速增长;

3、智飞生物独家代理默沙东的HPV疫苗,三年从0做到百亿营收;

这些数据都表明,重磅疫苗品种一经获批上市,其业绩爆发力堪比科技股,绝对的非线性爆发增长。

选股逻辑

说完疫苗整个行业的壁垒、格局、发展趋势和大致想象空间,我们再来看看具体重磅疫苗在国内的潜力空间、具体的市场格局以及重磅产品的关键时间节点。

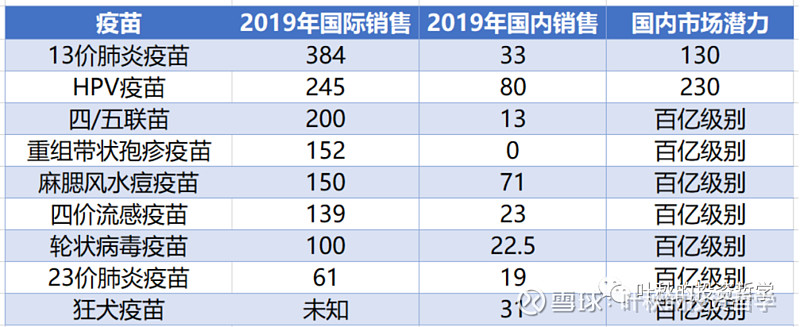

这里简单罗列一下国际10大疫苗品种、国内特色的疫苗大品种的销售额、对应的市场潜力做一下简单的排序。

从中可以看出,国内大部分重磅疫苗品种还处于很初级的成长阶段,体量还很小,成长空间巨大,其中13价肺炎疫苗、流感疫苗、23价肺炎疫苗、四联苗、狂犬疫苗潜力惊人。

疫苗蛋糕很大,可以说未来5-10年都看不到天花板,现在的问题是国内疫苗企业何时才能有重磅品种推出,各大企业的研发管线和进度如何呢?

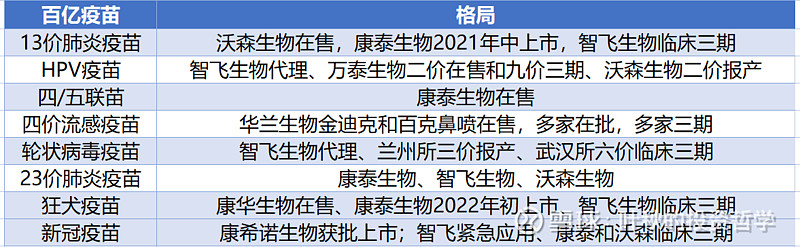

从重磅疫苗品种的格局来看,大多数疫苗的竞争格局都很好,基本都是1-3家企业在售,临床三期的公司也比较少。

估值逻辑

疫苗估值的问题,很多疫苗股看上去一两百倍PE,但实际上高估值是由疫苗非线性增长的行业特性决定的。

重磅疫苗一旦获批,批发量从几十万到几百上千万,也就三五年时间,业绩暴增三五倍是很正常的事情。

在这样的爆发力下,盯着静态估值毫无意义,反而容易形成错误的认知和偏见。

在叶秋的认知中,疫苗行业的估值影响因素和阶段排序是:研发管线+细分品种空间>研发/审批进度>产品批签发量>业绩增速>竞争格局。

疫苗行业的空间、研发管线和进度等因素远大于所谓的竞争格局和估值,这是疫苗区别于传统医药行业的重要特性。

新冠逻辑

关于新冠疫苗,目前市场有2大分歧:

新冠疫苗是一次性收益还是持续性收益,这决定了疫苗股的估值上限

新冠疫苗目前是技术矛盾还是产能矛盾,这决定了疫苗股的业绩上限

搞清楚这两个问题,基本就弄明白新冠疫苗的投资价值。

一次性收益和持续性收益取决于新冠疫苗的保护期和接种率,目前全世界范围内的接种率还很低,保护期还在观察中。

但显然印度疫情的发展刷新了人们对疫情的认知,起码全世界范围内已经确定疫情不是短时间内会过去的,持久战已经成为共识。

这与2020年只要疫苗出来,疫情很快就会过去的认知形成比较大的预期。

最后来到新冠疫苗的核心矛盾:到底是技术还是产能限制了疫苗的供应。

目前世界范围内来说,进入或已完成临床三期的技术路径和疫苗公司应该来说是比较充足的。

但不同于各个公司夸下海口的数以十亿的产能,疫苗还是极度紧缺的,否则不至于疫苗生产大国印度自个儿都没多少疫苗可以打,眼睁睁看着疫情在自家门口肆虐。

所以疫苗归根到底还是产能问题,技术路径并不是主要矛盾,哪怕全世界各国都开放技术专利,短期疫苗产能也是供应不上来的。

疫苗的大规模生产难度被大大低估了,生产工艺、原液生产、疫苗临床、质控等难题导致疫苗迟迟无法大规模复制生产。

所以不要看有些公司大喊产能好几亿,实际上扩充产能不是一件容易的事情。

换言之,新冠疫苗研发进展快、产能规划充足的疫苗股将笑到最后。

最后继续聊聊疫苗大时代的四大预言:

十倍股:随着重磅疫苗的获批、市场放量,手握多个重磅品种的疫苗利润暴增10倍将是已知的未来。

百亿爆款:重磅疫苗品种潜在市场空间都是百亿级别的大爆款,而提前布局多个重磅疫苗,即将迎来收获期的公司未来营收也将是百亿级别,新冠疫苗进一步加速了这种预期。

千亿市值:对于前景远大的疫苗股来说,未来千亿只是标配和起步。

万亿未来:疫苗行业整体市场空间千亿级别、重磅疫苗1-3家的优格局、疫苗行业高壁垒,头部疫苗公司几乎布局所有重磅疫苗品种。

研发进度超前、少数疫苗公司的营收规模有望达到几百亿级别、业绩强爆发下给予高估值;未来疫苗行业将出现万亿市值的公司。

文章首发公众号叶秋的投资哲学,欢迎大家关注,以上内容仅为个人投资思考和记录,不构成投资建议。