【LECO激光企业2023年财报收集】

1.海目星(已收集)

4月13日,A股上市公司海目星发布2023年全年业绩报告。

净利润3.22亿元,同比下降15.42%

从营收和利润方面看,公司本年度实现营业收入48.05亿元,同比增长17.03%,净利润3.22亿元,同比下降15.42%,基本每股收益为1.60元。

从资产方面看,公司报告期内,期末资产总计为108.85亿元,应收账款为15.25亿元;现金流量方面,经营活动产生的现金流量净额为-9.93亿元,销售商品、提供劳务收到的现金为47.74亿元。

经营评述:(光伏板块)

1、光伏业务:TOPCon抢跑N型电池,公司TOPCon电池战略布局变现

2023年是光伏产业从P型电池到N型电池的“转型年”。Topcon凭借其投资成本低、电池厂存量设备兼容性好、转换效率超预期等优势在N型电池技术路线中脱颖而出,迅速成为行业主流。TOPCon的新兴技术路线上,如TBC、双面POLY图形化技术等均已在研发验证中,这将再度大幅提升光伏电池的转换效率;而BC电池、钙钛矿电池等新一代光伏电池的激光技术也正蓄势待发,其将为相关设备企业带来大量的机会。

报告期内公司的光伏激光设备业务订单实现百倍的增长,市场占有率迅速提升,成为光伏激光设备的双寡头之一。公司发挥自身善于捕捉机会以及精通激光技术的优势,紧抓光伏行业“转型期”的机会窗口,通过行业首创Topcon激光SE一次掺杂设备成功切入光伏行业,并且公司在多项光伏电池激光新技术和新产品上实现突破。目前激光烧结(LAS)设备已实现批量出货;BC电池激光开模设备,实现高效、高精度和低损伤加工的工艺突破,已在部分客户端进行批量验证;Topcon电池双面POLY图形化技术关键技术已实现突破性进展,该项技术的量产将助力公司在光伏领域产品实现接力式增长。

客户开拓方面:

在动力电池激光以及自动化领域,公司作为国内重要的动力电池设备供应商,自成立以来就定位于服务下游各应用场景的龙头企业,专注于优势产品的推广,并不断巩固产品领先性。经过不懈努力,公司与宁德时代、特斯拉、中创新航、力神、长城汽车(601633)、瑞浦能源、亿纬锂能、欣旺达(300207)等国内、国际主流动力电池企业保持着良好的合作关系,在动力电池设备行业积累了丰富的经验。

在光伏激光领域,公司通过多年激光应用技术、现有应用领域的激光及自动化量产能力和技术实力的积累,为开发提升客户自身效率需求的激光及自动化设备莫定了坚实基础。当前公司布局的TOPCon、XBC电池和组件设备均已实现头部大客户销售,其中TOPCon激光一次掺杂设备市场订单已超300GW。海目星在光伏领域的客户主要包括晶科能源、天合光能、通威股份(600438)、弘元绿能(603185)、捷泰、正泰、阿特斯、合盛硅业(603260)、协鑫等。

在消费电子领域,凭借激光及自动化技术应用的多年技术积淀,设计并研发出了满足各类客户需求的高质量设备,目前公司下游覆盖的客户包括Appe、华为、富士康、伟创力、比亚迪(002594)、胜美达、京东方、蓝思科技(300433)、华之欧、捷普电子、仁宝、赛尔康、雅达电子等。在发展过程中,公司产品经过下游多行业客户的检验和认可,在同行业中积累了一定的品牌知名度,凭借多款具备核心竞争力的产品,设备订单快速增长,市场占有率稳步提升。

在医疗激光领域,海目星当前已自主研发成功一款新型高功率长波长可调谐中红外飞秒激光器产品,与国际国内现有产品相比,该产品采用光参量放大技术结合宽带隙高性能的非线性晶体,在全球范围内首次实现了瓦量级平均功率及5-11μm自由调谐长波长中红外飞秒脉冲输出。

2.帝尔激光2024-04-26发布《2023年年报》

3.英诺激光(已收集)

4月13日,A股上市公司英诺激光(301021)发布2023年全年业绩报告。其中,净亏损449.92万元,止盈转亏。

从营收和利润方面看,公司本年度实现营业收入3.68亿元,同比增长15.06%,净亏损449.92万元,同比止盈转亏,去年同期净利2257.36万元,基本每股收益为-0.03元。

从资产方面看,公司报告期内,期末资产总计为11.70亿元,应收账款为1.84亿元;现金流量方面,经营活动产生的现金流量净额为2550.58万元,销售商品、提供劳务收到的现金为2.87亿元。

投资者沟通会2月摘录光伏部分

光伏业务的回顾:

2023年,光伏业务继SE设备批量供货后,快速开发出系列化产品,如期完成“单点突破、多点开花”的阶段性工作,形成了兼具清晰定位、扎实能力和不断增长的客户群的业务基础,确定了“三步走”发展目标。

(一)业务基础

(1)定位于提供增益型关键设备满足客户提效降本的核心需求,从SE设备到LSP设备均体现了数一数二的性能,从BC开膜设备完成量产验证到LSO等3款在研产品将陆续推出,不断丰富的产品为业务发展提供了动力。

(2)业务能力得益于领先的激光器能力、此前积累的光学运控视觉等设备能力、基于自身激光工艺和客户制造工艺相结合的创新能力。

(3)团队

光伏团队也因数一数二的产品性能从默默无名到今天赢得越来越多客户的青睐,客户不乏光伏电池领域佼佼者,亦正在与更多优质客户围绕新产品展开合作,待有相关突破后将及时与大家分享。

(二)“三步走”目标

“树名气、提规模和创新品”三步走目标逐步成熟,现已完成第一阶段目标,重点围绕第二阶段“提规模”目标开展工作,LSP产品已开始批量交付。

光伏业务的新品规划与业务展望

公司近期围绕TOPCon和BC持续开发新工艺,并继续推进钙钛矿领域。在TOPCon和BC领域,公司率先推出LSO工艺、率先系统性提出应用于BC电池路线的多种创新工艺,包括直接减材法、间接减材法、增材法和金属化。下一阶段,公司将加快LSO等三款在研项目的进展,包括BC开膜、LSO等新产品的单GW价值量均较之前的产品显著提升,力争用创新产品赢得更好的市场地位。

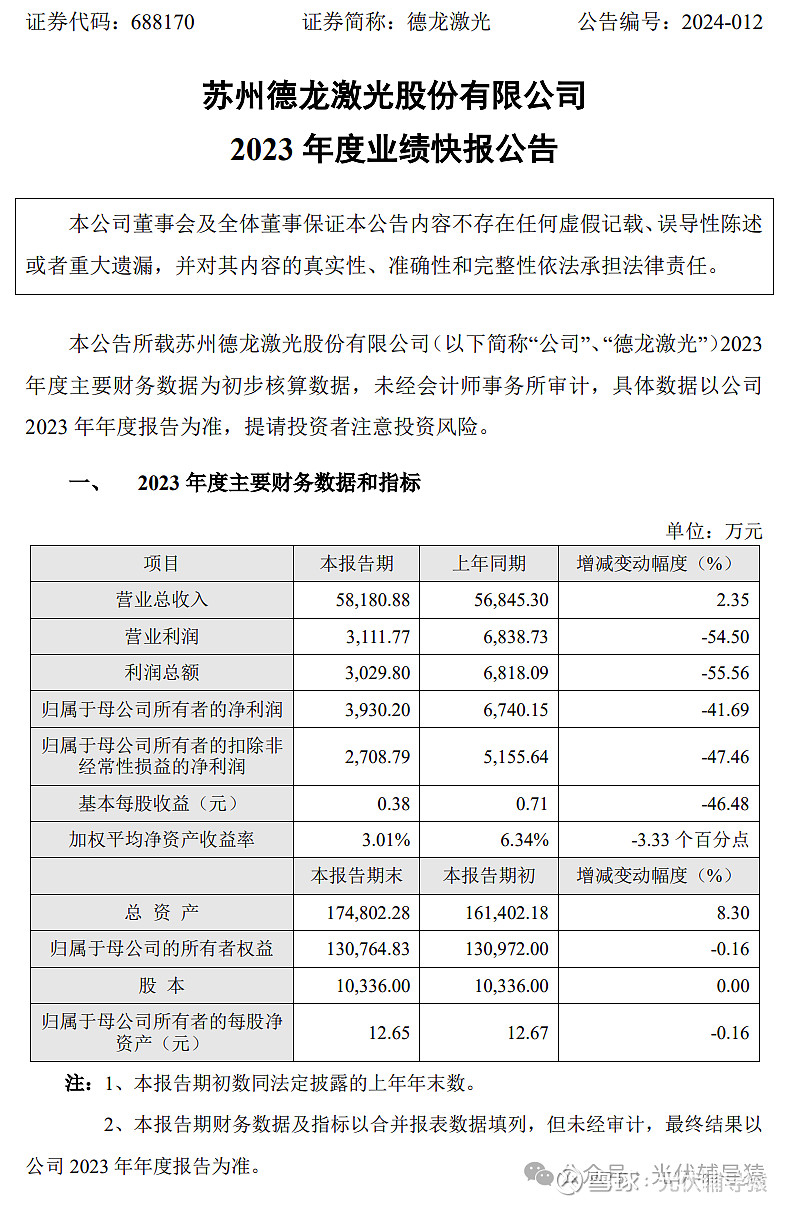

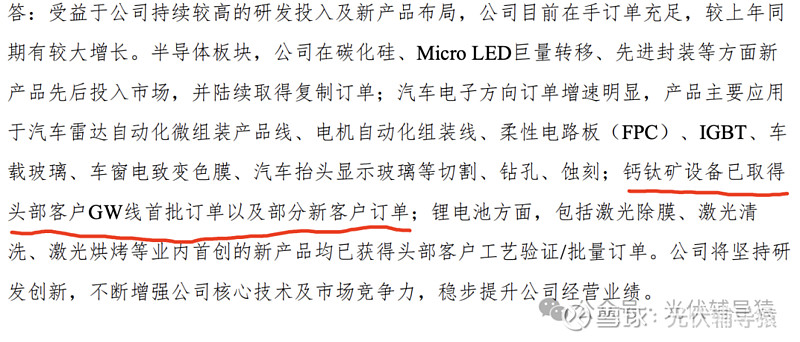

4.德龙激光

业绩快报

投资者沟通会内容(比较少提及,下面是截图)

5.大族激光(已收集)

4月18日,A股上市公司大族激光(002008)发布2023年全年业绩报告。其中,净利润8.20亿元,同比下降32.47%。

从营收和利润方面看,公司本年度实现营业收入140.91亿元,同比下降5.82%,净利润8.20亿元,同比下降32.47%,基本每股收益为0.78元。

从资产方面看,公司报告期内,期末资产总计为342.00亿元,应收账款为73.31亿元;现金流量方面,经营活动产生的现金流量净额为13.63亿元,销售商品、提供劳务收到的现金为120.60亿元。

经营评述(实质性内容不多,只摘录到一小段)

报告期内,公司 PECVD(等离子增强气相沉积设备)、扩散炉、退火炉等光伏设备中标TOPCON电池行业客户批量订单。钙钛矿技术领域,凭借多年在薄膜电池领域的技术积累,公司自主研发了钙钛矿激光刻划设备,已实现量产销售,与协鑫光电等行业头部客户一直保持合作关系。

辅导猿综述:

目前LECO激光设备已经成为TOPCON技术的标配,目前以海目星出货量为最大。英诺和帝尔次之。但是激光设备单体货值并不高,仅为150-200万元/台。和设备整线的几千万比,相差较大。目前电池片整线设备行业还不能整合激光烧结设备进去,因此具备激光供应链优势的企业,还是有一定的发展空间。

资料合集快速入口:

【电池片辅材-添加剂企业资料】

1.时创能源

【时创能源:2023年净利润1.77亿元 同比下降39.66%】时创能源公布2023年年度报告,营业收入17.3亿元,同比下降27.74%,净利润1.77亿元,同比下降39.66%。

2.由于其他几家都没有上市,暂时添加剂类目下只有这一个公司资料。

辅导猿综述:

电池片添加剂企业比较多,但是上市的企业目前就只有时创一家,另一家为隆基系的石金科技,它主要做硅片的添加剂,部分负责电池片的添加剂。时创添加剂业务稳定利润高,但营收不高。营收结构主要为电池片代工,货值比较大,利润低。希望只依靠添加剂上市比较困难。

“光伏辅导猿”是专注光伏辅材辅料的平台,做有态度的产业洞察,光伏辅材就找辅导猿。咨询与爆料,请后台留言!也可参与光伏辅料交流,参与交流!