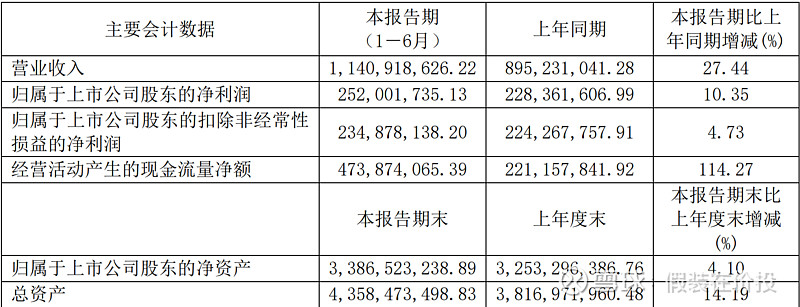

中报营收很亮眼,同比增长27.4%,单季同比增长38.8%,但是扣非利润只增长了4.7%,在营收大增的情况下单季扣非利润甚至是下滑的。

再看一下营业成本

看看利润表营业总成本达到8.53亿,同比增长34.2%,单季增长49%,超过了营收增速。其中销售和管理费用增幅较大,结合现阶段打造利活新品牌和引入华润管理体系整合济生和桑海的资源的实际情况来看是可以理解的。

利润端,因为江中基本没有券商覆盖,所以也不清楚市场预期是多少,如果抛掉这几天中药板块的整体反弹来看今年的业绩并不是很能令市场满意。不过就我个人而言,华润的入主见效慢,但是收购济生和桑海是即时性的,济生和桑海也算不上多优质的资产,能在整合过程中交出这样的一个中报我觉得还是很可以的。

产品增速

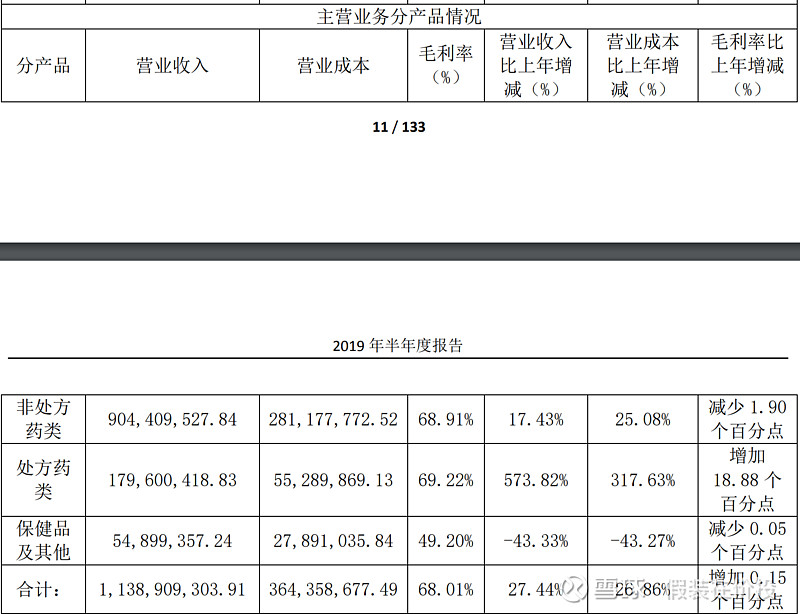

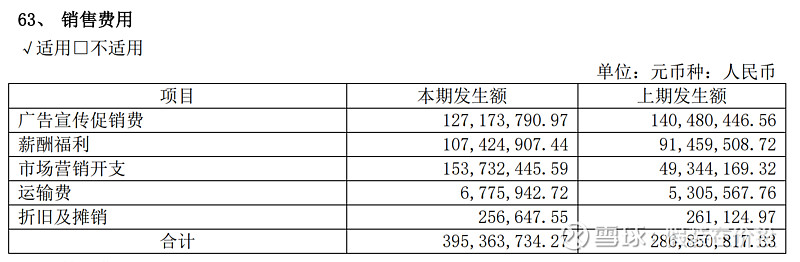

1.非处方药的成本增幅要大于营收增幅,毛利率的下滑公司的解释是在建工程转入固定资产,但是在增值税下调的大背景下依然下滑,很可能意味着江中的核心大品类竞争力下滑。能够佐证的是销售费用的大幅增长

增长的项目主要是市场营销,写到这想起来之前和朋友去火锅店,买完单会送健胃消食片。但是收入的增长说明销售费用还没有见效。

2.处方药的高速增长是个亮点,营收增速大幅超过成本增速,毛利率激增。这一块中报也说的明明白白

但需要注意的是这一块的增长质量并不和那么好。大幅增长的同时也带来了2个多亿的应收账款,中报收回了了点,变成了1.73亿,主要是因为济生和桑海主要采用赊销的结算方式,产品牛逼的企业一般都不会赊销,可能会产生坏账和影响现金流增加企业负担。这个看看以后引入华润渠道之后能不能改一改结算方式。

3.保健品延续了一季度下滑的趋势

保健品这一块形势有点像今年要重新梳理渠道的阿胶,下滑这么快可能不光是因为竞争加剧和经济下行,还有一部分原因是公司的战略转型和资源倾斜,只能继续跟踪了。

营运能力提升

应收账款周转天数由去年同期的351天减少到308天

存货周转天数由去年同期的227天减少到188天

应付账款周转天数由108天上升到139天

净运营周转天数由去年同期的486天减少到361天,同比减少125天。

营运能力这一块在华润入主后我一直很关注 ,希望华润的企业文化和管理体系能让江中药业这样的老牌国企的效率提升起来,有兴趣可以看一下之前的一篇文章网页链接

这次的中报也进一步证实了我的逻辑。

十大股东变化

估值

假设公司今年收入增长25%,净利率保持22%,则全年净利润为4.84亿,公司仍有可能在今年年内完成大部分整合目标,保守给公司4.8亿-5亿净利润预测,则股价13元对应年底pe13.5左右。若保持30%的分红率,则股息率为2.2%

未来的展望

赛道不好,公司在并入桑海和济生之后处方药占了很大部分的比重,现在中药企业的中报也陆陆续续出来了,不及预期的很多,不过药企的业绩也很对的起板块的估值,总的来说就是低增长低估值,要等江中药业的估值修复比起板块起来可能等个政策比较现实。从中报看,江中药业仍在适应新的模式和新的渠道,销售费用的投放也暂时未见大的效果,希望公司能够尽快调整,加速利活品牌的推广,低估值有护城河的企业就是让潮水到来时不在裸泳,江中在现在的市场环境下可能是一个不错的投资标的。

周内一直忙,周末才有时间把这篇写完,希望球友们多交流指教