疫苗这个赛道,真是跟时间赛跑的赛道,管线布局、与同行的竞争策略、战略谋划,长期短期各个方面,都得兼顾,可变因素真是太多了,而且暗流涌动,真是惊险刺激,没过几年就发现好像天又变了的那种感觉。

一、基本面梳理

因为疫苗行业,重点就是看公司的重磅疫苗品种这个关键,所以先梳理一下沃森生物在上市以后的业务和产品变化更新的路径。

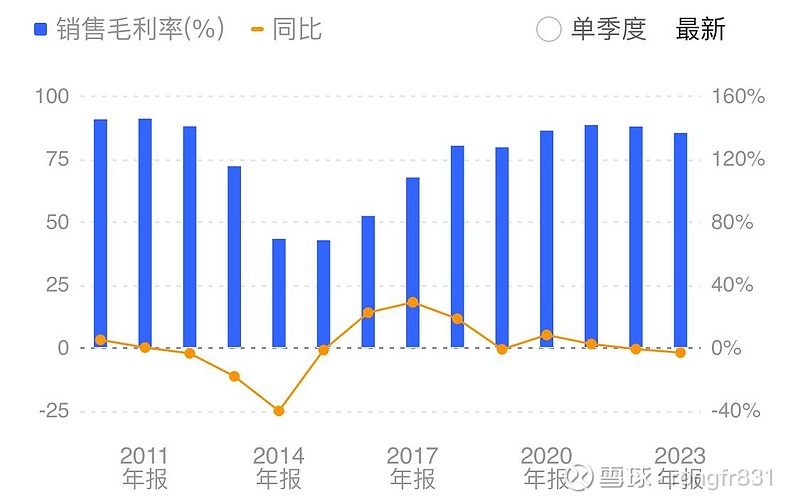

先说业务,2010年沃森生物上市,当时只有疫苗板块,两个疫苗品种,毛利率在80%以上,2013年开始通过外延并购增加了疫苗代理和药品代理(毛利率都比较低),所以我们发现2013-2015年毛利率不断下滑。2016年,沃森生物因政策原因剥离掉疫苗代理,2018年剥离掉药品代理,只剩自主疫苗业务,所以我们看到2018年以后销售毛利率恢复到80%以上。

现在单独把公司的自主疫苗的品种自2010年上市以后的变化和更新简单梳理一下。

1、Hib(西林瓶)(预罐封)(2010年已有)

2、流脑AC结合(2010年已有)

3、AC多糖疫苗(2013年)

4、ACYW135多糖疫苗(2013年)

5、23价肺炎疫苗(2017年)

6、百白破疫苗(2017年)

7、13价肺炎结合疫苗(2020年)

8、双价HPV(2022年)

截止2023年年报披露,沃森生物仍然是中国首家、全球第二家自主研发并成功上市13价肺炎结合疫苗的企业,自2021年以后13价肺炎结合疫苗的市场份额一直稳居第一。因此目前沃森生物在该核心单品的支撑下,基本面还是很稳定的。

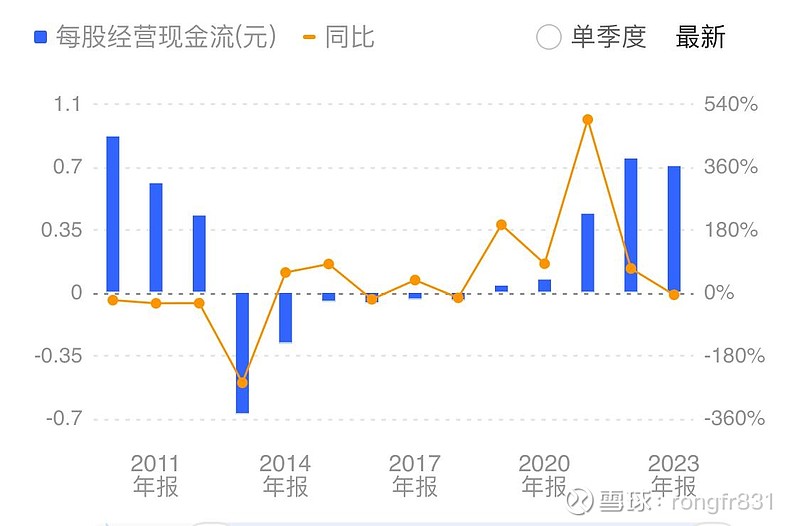

事实上也是在2020年13价肺炎疫苗上市后,公司的扣非净利润和每股现金流都得到了很大的突破和改善,而且2023年年报中公司货币资金还有43.65亿,负债率26.9%,资产质量也很良好,基本面没有那么糟糕。

2、为何股价跌跌不休,是市场预期已经到了至暗时期

为何明明2021年以后沃森生物的营收、净利润和现金流都走好了,而股价却自2021年以后从高位一路下跌呢?

首先,疫苗行业就是一个强预期的股价逻辑,股价是基于预期而非真实财务状况而变动的。2020年以前,无论从疫苗行业的整体预期还是沃森生物马上就有上市的重磅产品13价肺炎疫苗来说,都双重的推动了市场对于沃森生物的乐观预期,从而形成了当时牛气冲天的股价。

而今天来看,这个预期似乎低到了冰点,可以从三个主要产品管线上来看这个预期:

1、核心品种13价肺炎疫苗,目前受到康希诺上市该品种的压力,该品种竞争加剧,预期走向悲观。

2、沃森生物的二价HPV明显被万泰挤掉了空间,在竞争中备受挫折,而准备上市的九价HPV似乎步调节奏上也不如预期。(这个环节的时间竞争明显对沃森生物造成了实质性的负面打击)

3、押注mrna,战线还很长,需要投入大量资金,而未来的不确定性又很高,所以市场给予的预期也不积极。

因此,对于沃森生物的未来而言,三个方向都遭遇不乐观预期,可以说预期到了至暗时刻,并且反应在了股价上。

但也可以说,反应在了股价上是好事,事实也许没有那么糟糕,预期仅仅就是预期,如果已经持有沃森生物,不妨在这个时候不要被恐慌情绪影响,静观其变,基本面并不存在极端风险,等最黑暗的时候过了,股价即使说不上反转,但是利空出尽后就会迎来反弹,甚至说不好一个意外的利好就能让股价起飞,这个弹性也是很大的。