一、行业分析:

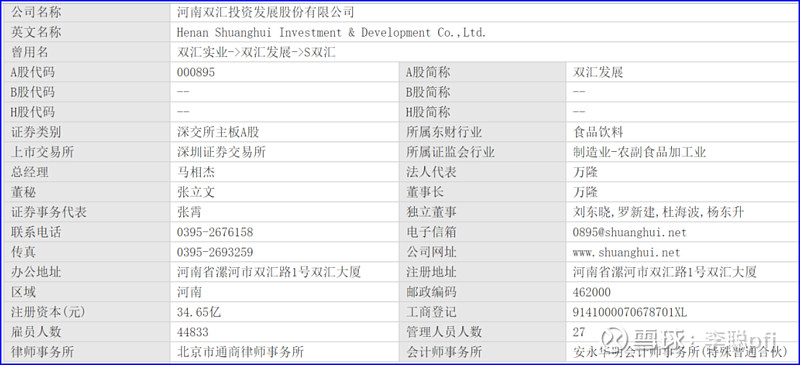

河南双汇投资发展股份有限公司是中国巨大的肉类加工基地,农业产业化国家重点领先企业,总部在河南省漯河市。双汇在全国18个省(市)建有30多个现代化的肉类加工基地和配套产业,形成了养殖、饲料、屠宰、肉制品加工、新材料包装、冷链物流、连锁商业等完善的产业链,年产销肉类产品300多万吨,拥有近百万个销售终端,全国除新疆、西藏外,双汇的产品都可以做到朝发夕至。双汇品牌价值606.41亿元,连续多年居中国肉类行业领先位置。

通过东方财富网我们可以了解到双汇发展的核心产品是:一家大型的肉制品养殖、加工、销售一体化的公司,现代化的肉类加工基地、养殖、饲料、屠宰、肉制品加工、新材料包装、冷链物流、连锁商业等。

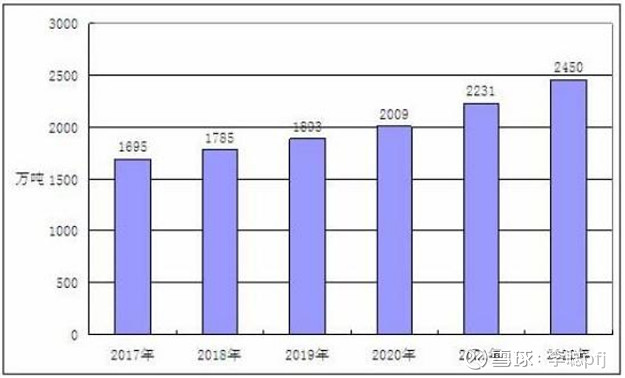

根据数据显示,2019年中国肉制品行业营业收入1388亿元,同比增长25.57%,归母净利润59亿元,同比增长5.84%,2020年1季度肉制品行业实现收入337亿元,同比增长41.48%,归母净利润19亿元,同比增长12.97%。

二、行业竞争格局

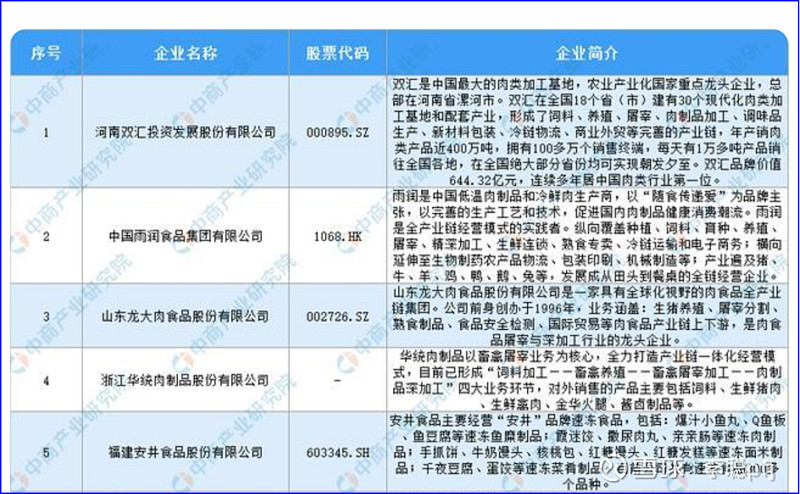

肉制品主要企业:目前,国内肉制品的生产、研发技术水平还有待提高。肉类加工企业对产品的内在品质不够重视,缺乏研究的深度与广度;产品质量安全评价、溯源与召回的技术支撑有待加强。特别是中小肉类加工企业的生产设备还较为落后,自动化水平较低。未来肉类加工企业为了取得行业领先地位,必须要不断加大科研投入,努力改进生产工艺和生产方法,加强对食品的检验检测,加强对生产设备的改造和研发,从而提高产品的质量和品质。以下是肉制品加工重点企业一览:

拿数据说话:

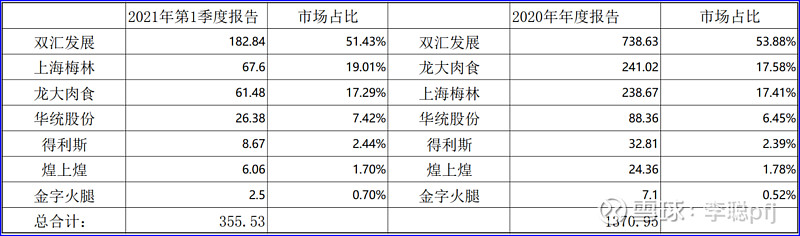

通过比较:从2021年一季度和2020年年度报告来看,肉制品行业A股上市公司营业数据披露的7家中,2021年一季度总营收355.53亿元,双汇营收182.84亿元,市场占比51.43%;2020年度报告其中总收入为1370.95亿元,双汇营收738.63亿元,市场占比53.88%。占比过半,位于肉制品行业A股上市公司营业收入排行榜之首,处于绝对领先地位!第二,龙大肉食2020年营收241.02亿元,市场占比17.58%,位列第二;占比上海梅林则以238.67亿元排名第三,占比17.41%。

三、企业护城河分析

1、品牌和规模优势 公司一直坚持以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展 包装业、商业,配套发展外贸业、调味料业等,形成了主业突出、行业配套的产业群,具有突出的集群效益和协同优势。2020年,双汇入选“BrandZ™最具价值中国品牌100强”、“中国 品牌价值500强”、“主板上市公司价值100强”,荣获“金箸奖”2020年度食品标杆企业等多项荣 誉。“双汇”连续多年一直为肉制品加工行业最具影响力的品牌之一,在广大经销商和消费者 中形成了良好的口碑。

2、布局和网络优势 公司在全国17个省(市)建有30个现代化肉类加工基地和配套产业,主要生产经营区域 包括河南、上海、山东、四川、江苏、河北、广东、黑龙江、辽宁、江西、浙江、广西、湖北、安徽、云南、陕西等地,这些区域为我国屠宰及肉类加工行业的重要地域,生猪资源丰 富,肉类消费潜力巨大。

3、设备和品控优势 公司先后从欧美等发达国家引入先进的技术设备,建设现代化加工基地,推动工艺技术 和装备不断升级,始终保持行业领先优势。公司通过率先在肉类行业引入ISO9001、HACCP 和ISO14001等管理体系,建立了科学完善的食品质量及安全管控体系,实施全程信息化的供 应链管理和食品安全控制,有效追溯产品质量信息,确保产品质量和食品安全。

4、技术和创新优势 公司拥有国家级的技术中心、国家认可实验室和博士后流动站,技术研究、产品开发和创新能力居行业前列。公司持续在产品的创新研发领域进行投入,目前已开发了适应全国性市场及地方特色市场的火腿肠、火腿、香肠、罐头、酱卤熟食、餐饮食材、生鲜产品等1000多个产品。强大的综合研发能力确保公司在生产加工技术和新产品开发方面始终领先于竞争对手,保持了企业强大的活力和竞争优势。

5、人才和管理优势 公司管理层基本上是长期从事屠宰和肉制品加工行业的专家,对肉类行业有着深入的理解和认识,具备丰富的企业管理经验和长远的发展思路。公司围绕做强主业、做大辅业,不断引进国际先进的管理体系。实行事业部制管理,提高专业化运作水平。公司利用信息化进行流程再造,实现了订单采购、订单生产、订单销售,不断提升自动化、信息化、智能化水平

四、财务报表分析

1、总资产 看总资产,判断公司实力及扩张能力。

2018年为负增长,经查主要原因是:①本期对股东的高分红及新增银行结构性存款导致货币资金减少;②公司存货较上一年度增加了6.24%,达到13个亿;③债务偿还。近两年增速都超过20%,说明公司进入高速成长期,有较强的上升空间

2、资产负债率 看资产负债率,了解公司的偿债风险。

从资产负债率来看,最高时在40%左右,且近年呈下降趋势,所以公司不存在偿债风险

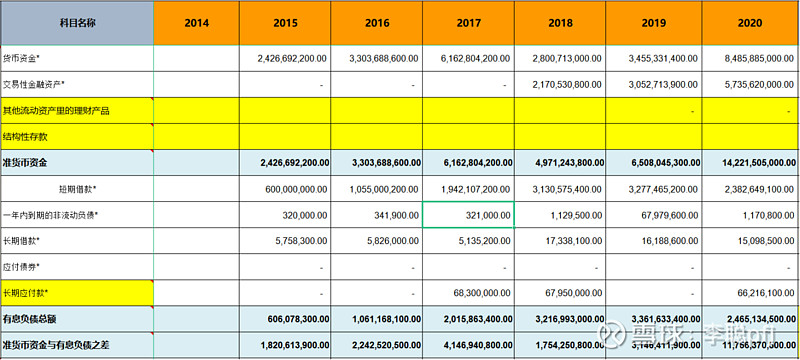

3、准货币资金与有息负债 看有息负债和准货币资金,排除偿债风险。

双汇发展 2016 年到 2020 年准货币资金与有息负债差额大于0,2020年达到117亿元,说明双汇资金充足,完全可以排除偿债风险

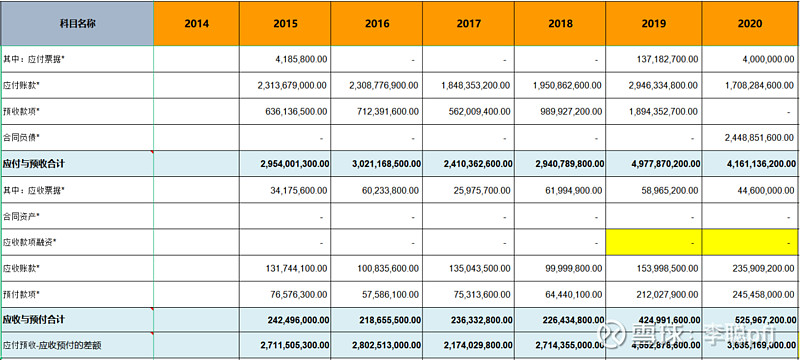

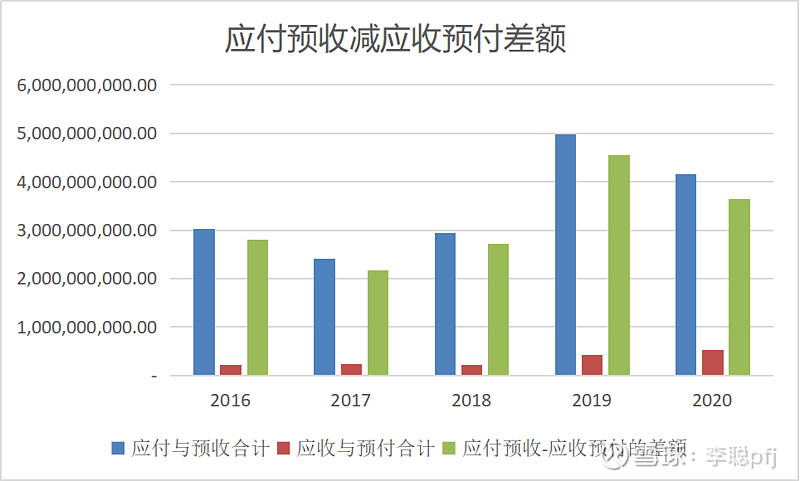

4、应收预付与应付预收 看“应付预收”减“应收预付”的差额,了解公司的竞争优势

从应付预收的款项与应收预付的款项差额来看,应付预收远远大于应收预付,公司具有两头吃的能力,有很强的话语权,说明公司有很强的竞争优势

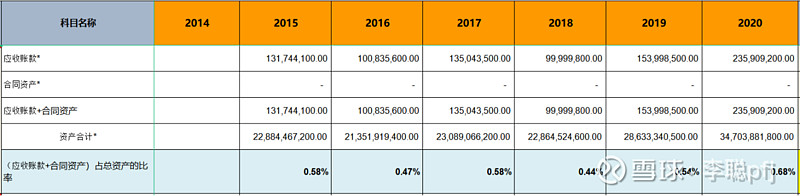

5、应收账款占比 看应收账款、合同资产,了解公司的产品竞争力

2016到2020应收账款和合同资产占总资产的比率均小于1%,说明公司产品竞争力强,是最优秀的公司

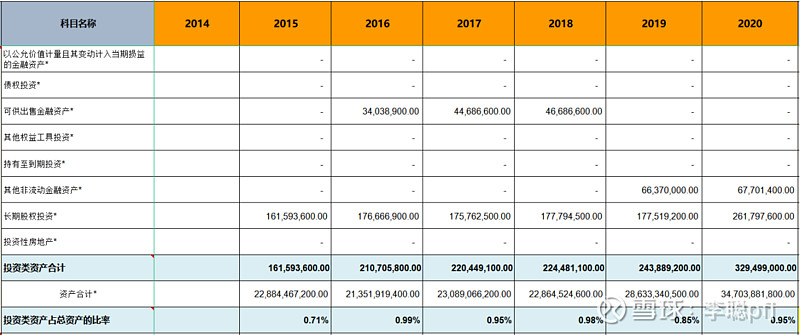

7、投资类资产分析 看投资类资产,判断公司的专注程度。

投资类资产占总资产的比率还不到1%,远远小于10%,说明公司是非常专注主业,是优秀的公司

8、存货和商誉 看存货和商誉,了解公司未来业绩爆雷的风险

①双汇的存货大于15%说明库存很大,但考虑到双汇属于消费类的快消品,周转率高,不属于积压,且应收预付远远大于应付预收,所以没有爆雷风险。

②商誉占比都为0,也没有爆雷风险。

9、营业收入 看营业收入,了解公司的行业地位及成长性。

近五年中,前面受为非洲猪瘟影响导致业绩下滑出现负增长,近两年营收大幅增加,超过20%,说明情况好转,成长性在上升趋势中。

10、毛利率 看毛利率,了解公司的产品竞争力及风险

从毛利率来看,近五年都在20%上下浮动,虽然不高,这是行业特点,但在同行业中排名前三,说明还是有很好的竞争优势,波动幅度小于20%,大于10%,受猪瘟及疫情影响,生猪产量不断下降,原材料大幅上涨的原因,导致成本上升,所以毛利率波幅大于10%在情理这中,但不排除存在风险的可能,后期持续关注

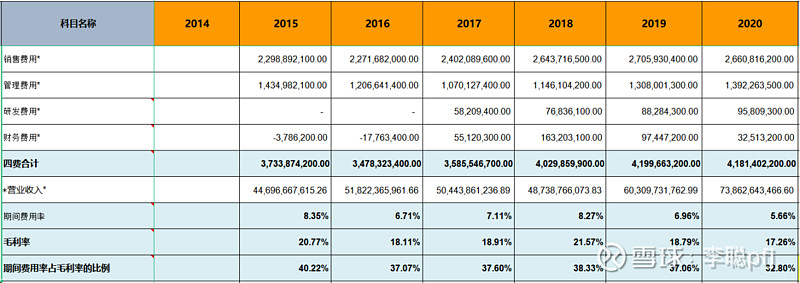

11、期间费用率 看期间费用率,了解公司的成本管控能力

近五年期间费用率占毛利率的比率小于40%,成本控制能力好,属于优秀的公司

12、销售费用率 看销售费用率,了解公司产品的销售难易

销售费用率小于15%的公司,其产品比较容易销售,销售风险相对较小;双汇的销售费用率都在5%左右,属于销售风险非常小。

13、ROE净资产收益率 看归母净利润,了解公司的整体盈利能力及持续性

净资产收益率连续5年大于20%,属于非常优秀的公司,近三年的增长率大于10%说明公司在高速成长中。

14、分红能力 看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况

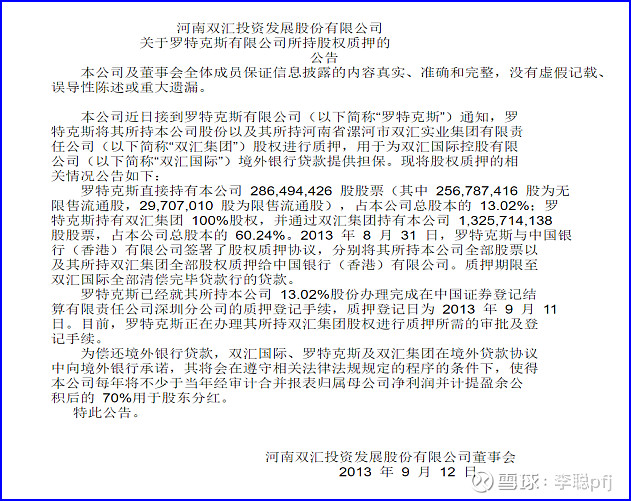

双汇发展的分红情况总体看来很高,特别是2016年和2018年大于70%的正常值,超过了100%以上,经查,多年前双汇发展发布了《关于罗特克斯所持股权质押的公告》,罗特克斯将所持有双汇发展13.02%的股权质押给中国银行,使母公司万洲国际取得银行贷款,公告称为偿还境外银行贷款,双汇国际、罗特克斯及双汇集团在境外贷款协议中向境外银行承诺不少于70%用于股东分红,由此看出双汇的高分红是为了其母公司的用于偿还贷款,因为从股权结构图看出罗特克斯是双汇发展的第一大股东,占比70.33%,所以大部分分红都进了罗特克斯的口袋,这对于它早日还清贷款是有利的。近两年分红比例处于20%至70%之间,属于正常范围,双汇还是慷慨大方的,比较讲武德!

五、企业估值分析

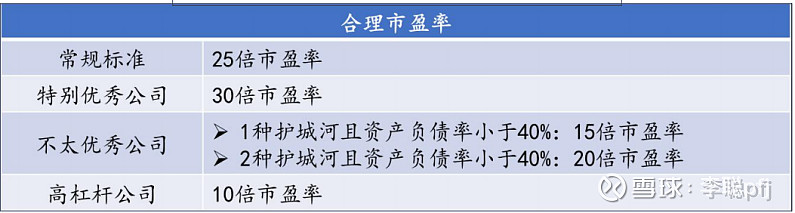

1、合理市盈率 根据护城河和资产负债率综合定位

品牌和规模优势 布局和网络优势 技术和创新优势 人才和管理优势 从销售净利润和销售毛利率来看,分别处于行业第2和第3的水平,具有较高的竞争力

常规标准25倍市盈率,由于猪肉制品属于强周期行业,目前2021已过半,董事长也就是创始人岁数已高,近期公告中称免去二把手一切职务,导致领导层和接班人对公司后期的发展带来很多不确定因素,为保险起见再打个折,给20倍市盈率

2,净利润增速分析

通过过去5年的平均增速分析年增长率为9.17%,未来三年的平均预期增速为9.2%,按9%的增速计算,今年2021年的净利润为62.56X1.09=68.19亿元

合理价格=净利润×合理市盈率÷总股本

68.19X20/34.65=39.35元。经以上计算和分析得出以下结论:

经以上详细分析,双汇在2021年的合理买入价格,保守派在23-24之间可以切入。25-27属于常规派的介入价格。激进派控制在28以内问题都不大,目前价位在26-27之间整荡,市盈率为14.6,属于安全区范围,建议球友可以分批次买入,先建仓30%,如果下跌5%就加仓30%,再下跌再加仓,直至子弹打完,然后坐等躺赚就行,到年底应该会有一个不错的收成,平时甚至可以不用盯盘。

六、分析总结

优势总结:

1、企业基本状况良好,竞争力强

2、护城河优势明显

3、市场前景广阔,有很大的发展机遇

4、财务指标良好,无爆雷风险

风险总结:

1、目前全球疫情没有得到有效控制对市场消费造成的影响

2、猪瘟对原材料造成成本上升,利润下降的风险

3、继承人的问题对后期运营管控造成诸多不确定性