一、资本市场表现:

【注】截止到9月1日,玻纤企业的资本市场表现相对于上个月有一定的回调(当然整体市场8月份表现大家也都能有体会)。。。

如果时间再倒回去一周,截止8月25日的单周跌幅,各位可以感受一下资本市场的短期波动:(扪心自问你到底有多少几率和能力能先于市场轮动?)

7月末对比:

建材子行业PE和PB排行,截止至20230901,反正还是一样毫无波澜。。。

二、玻纤市场价格

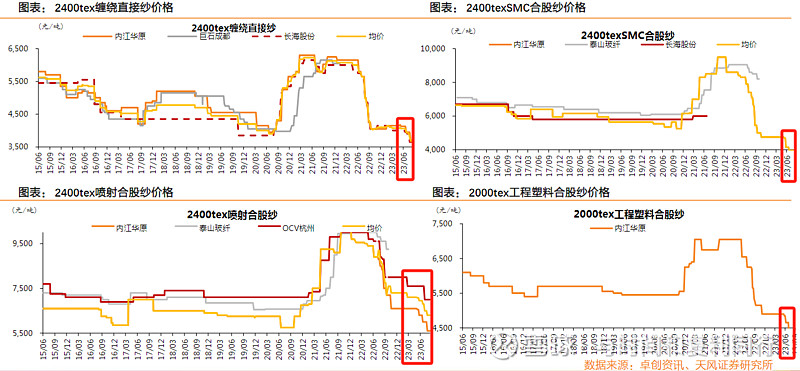

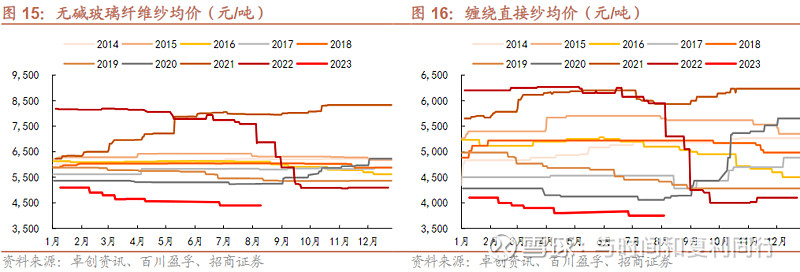

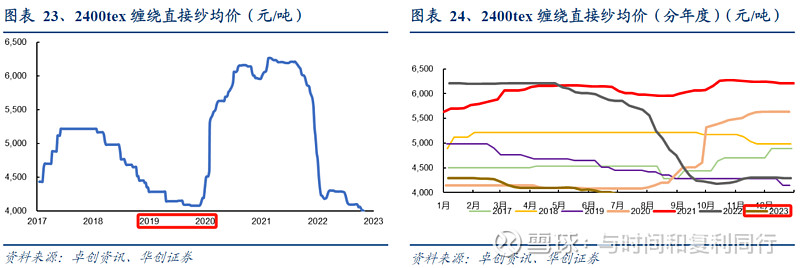

粗纱方面:

23年8月份玻纤各个子类价格相对于上个月又又又再次下行,而且像直接纱,毡用合股纱,板材纱等品类跌幅同比都超过-5%,算是在底位较明显的跌幅了。巨石自身也对这一块进行了一些展望,可以作为参考合理冷静的进行投资预期:

【巨石交流摘要】

粗纱这一块,由于价格在一个比较底部的位置,那么也不排除下半年粗纱的竞争会进一步的加剧。因为现在来看,需求的整体恢复情况还是需要再等待一段时间,那么相对来说,现在行业库存还是有点偏高的这种情况下,下半年粗纱价格方面的竞争可能还是会比较激烈。

【辅助参考 1】券商统计的各子类粗纱月环比和年同比数据参考如下(截止9月1日):

2400tex缠绕直接纱月环比-5.3%、年同比-16.3%;

2400texSMC合股纱月环比0.0%、年同比-27.5%;

2400tex喷射合股纱月环比-3.1%、年同比-22.7%;

2000tex工程塑料合股纱月环比-3.5%、年同比-20.4%

【保留点评】从目前的价格,库存和供需情况来看,今年内玻纤(粗纱/电子纱)价格都很难有反弹的机会。之前个人还是比较看好今年下半年的行业复苏和持续降库,但是截止到Q3,由于需求端始终不振,所以这一块个人的预期看来要重新调整一下了。同时,从业绩上来看,由于玻纤价格恢复的周期要比上一次更长,因此今年体现在年报上的也可能是这一轮玻纤的低点,所以投资方面要做好心里预期。个人判断行业回暖至少也要等到明年的下半年了。。。。。。

【个人点评】“历史总有相似,但是每次都将不同”。这轮玻纤底部周期的的价格已经击穿了上一轮玻纤周期的低点。而且如果再把现在的玻纤成本一起考虑进去,那么这一轮周期底部,具体到单个玻纤生产产商,特别是小企业而言,生存环境可以说是非常恶劣的,甚至可以说到了生死存亡的关键点。

但是另外一个方面,从玻纤的重资产投资来看,虽然对于新入者可能可以算是一道护城河;而对于已经在桌上的玩家,其实退出并不是那么容易的,还要考虑到企业背后的资方具体是什么性质。

所以关于“产能出清”以及“提高市占率”这两个最容易上头的观点,还是需要客观的多思考思考~~~用业内人士的精辟点评就是:骑虎难下。

【注】关于上半年行业落后产能出清以及映射到巨石的影响,会在文章尾部巨石相关部分进行说明。

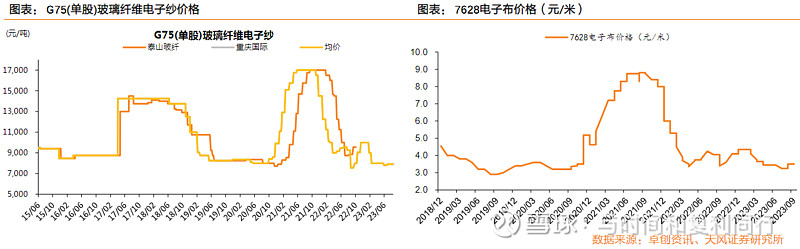

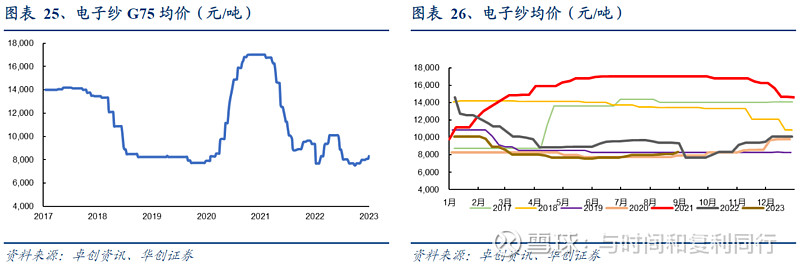

电子纱方面:

电子纱8月份相比于上个月继续有小幅上升(+2.63%);7628电子布的价格相比于上个月也有所回暖(+7.69%)。

【巨石交流摘要】

Q:有没有可能下半年电子布会率先于粗纱迎来一个修复的情况?

A:电子布率先从底部区域里面走出来,这个是有可能的。一个是刚才提到的供给情况是比较紧张的,再一个是行业里面没什么库存,包括生产企业也好,下游的客户也好,电子布这一块手里基本上都没什么库存量。然后再加上有一些减产和限产的因素叠加起来,供给会更加偏紧一些。那么另外就是需求端,其实只要下游 PCB这个产业稍微有一些恢复的话,其实对价格的拉动应该也会是比较明显的。

【保留点评】根据之前的一直跟踪和判断,G75点子纱的底部应该就是8000元/吨左右。按照最新的7628电子布3.25元/米的价格和之前个人跟踪和计算的结果,应该已经接近于巨石的成本线附近,每米的净利润最多也就在0.3~0.4元左右。所以我觉得这里也差不多是这一轮的价格底了。

风电纱方面:

卓创资讯/券商观点摘录:

“无碱纱市场:价格存下调预期,但下降空间或将有限。当前池窑粗纱市场需求持续低迷,深加工厂受资金压力影响,订单跟进一般。在终端市场需求暂无明显好转预期下,中下游提货积极性偏弱,池窑厂出货偏一般,库存延续增长走势。后期市场看,终端市场需求短期难有明显好转,业者情绪仍偏空,加之部分池窑厂存去库意向,预计下周无碱池窑粗纱价格或将小幅下调。”

“电子纱市场:价格或将小幅提涨。本周电子纱终端市场需求表现平平,下游PCB厂家开工率未见明显好转,短期订单增量难有明显好转,加工厂仍将延续刚需补货节奏。在下半年部分池窑线存冷修计划下,部分厂或将进一步缩减外售量,以备自用,加之当前成本端仍处高位,预计下周电子纱价格或将稳中提涨。”

三、玻纤成本

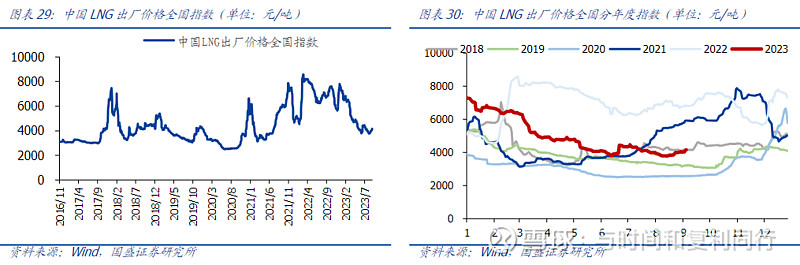

天然气(LNG):截至2023年9月1日,中国LNG出厂价格为4158元/吨,环比+149元/吨,较2022年同比降低-2666元/吨,同比降低-39.1%。

【注】2023年天然气价格一路下行,上个月下跌企稳后有小幅反弹,价格又稍微超过了4000元/吨的门槛。今年这一块对于玻纤成本端能够提供一个比较正面的支持,可以减轻一点玻纤价格底部的毛利润压力。

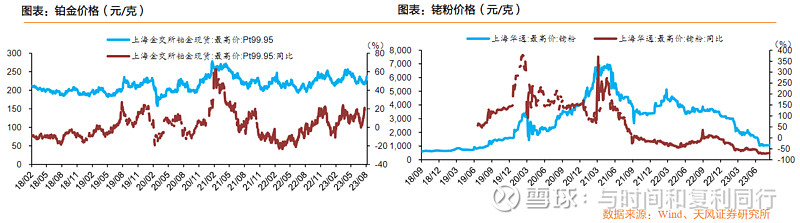

铂铑合金:9月1日,铂金现货(上海金交所)价格为234.35元/克,月环比继续上涨+6.28%,年同比上升+18.51%;铑粉(上海华通)价格为1,060元/克,月环比持平,年同比腰斩幅度为-69.93%。

【注】铑粉也跌不动了,当然铂金的价格也不跌反升。各家合金漏板的贵金属储备也算是优质资产了~~~

【保留点评】今年(2023年)一个是玻纤价格不振,另外一个就是铑粉价格已经逐步回归低位,所以无论是之前券商对于23年盈利的预测,还是个人的跟踪判断,今年年报很大概率是一个周期低点(铑粉对归母净利润的卓越贡献已经不可复制)。所以切勿盲目乐观~~~

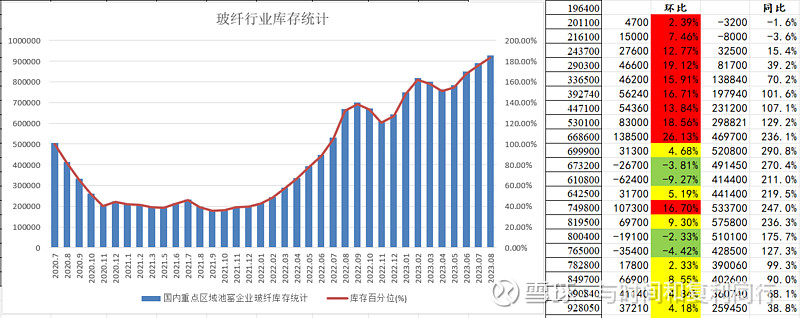

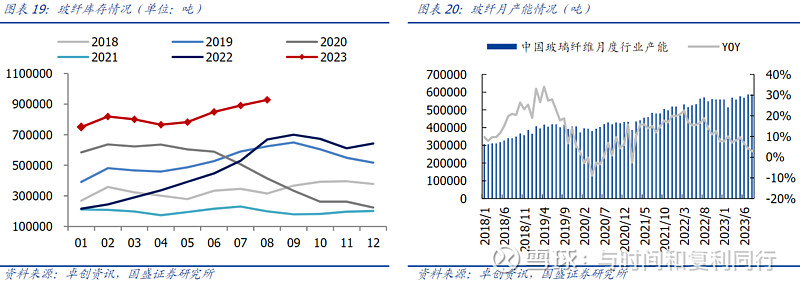

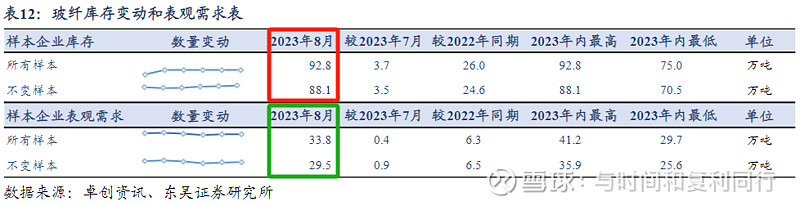

四、玻纤库存

截止23年8月底,玻纤企业库存92.8万吨,环比7月份反弹上升了3.7万吨,同比增幅为+4.18%。

【注】今年下半年,由于需求端持续不振,行业库存也逐月攀升。截止到八月末,正式突破了90万吨的高点,又又又又又刷新了近两年来库存顶点的记录。

(保留参考)目前来看库存顺利降低的难度较大,虽然一些企业停窑冷修能有所缓解,但是真正核心的动能还是得来自于需求端的提振。而需求及信心的恢复不是短期能够立竿见影的,所以只能继续等待和跟踪了:“即使后续需求恢复开始逐步去库存,从历史高点也需要接近-40%的降幅才能实现库存下降到50万吨及以下”

【巨石交流摘要】

Q:电子布现在的库存情况大概是什么样?

A:公司电子布库存很低,基本上没什么库存,大约一个月左右。

五、玻纤出口情况

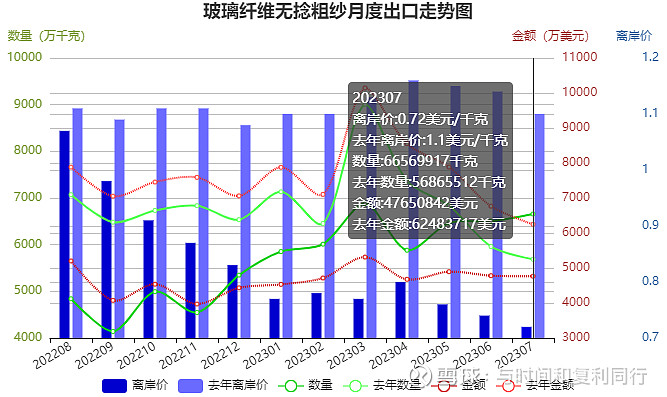

2023年7月我国玻璃纤维纱及制品出口量为16.3万吨,YoY +2.83%,MoM -3.33%;出口金额2.4亿美元,YoY -23.38%,MoM -3.43%。出口均价为价1,472美元/吨,YoY-505.59美元/吨,MoM -1.44美元/吨;环比持平;

玻璃纤维粗纱出口总量6.7万吨,YoY +17.07%,MoM +2.40%;出口金额0.48亿美元,YoY -23.74%,MoM -0.31%。出口均价为716美元/吨,YoY -383.01美元/吨,MoM -19.43美元/吨,环比下降-5.26;

【注】天风关于出口金额YoY写的是正增长,但是去年7月份粗纱的出口金额是0.62亿美元,所以这里肯定是有错误。

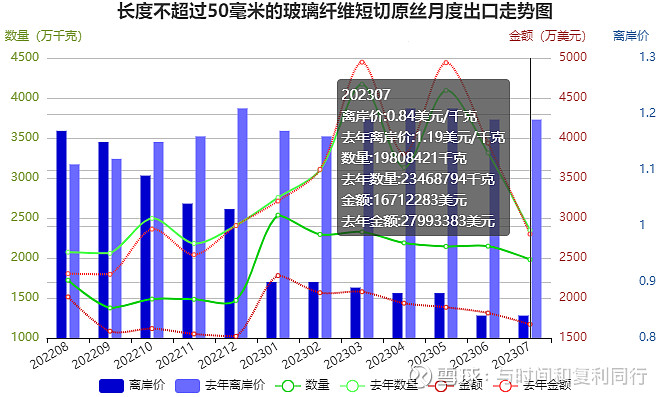

短切玻璃纤维出口量1.98万吨,YoY -15.60%,MoM -7.78%;出口金额0.17亿美元,YoY -40.30%,MoM -7.83%。出口均价为840美元/吨,环比持平。

【个人跟踪统计】:

【注】7月份玻纤及出口相较于上个月都有了比较明显的跌幅。特别是短切原丝的出口量下滑较多。玻纤制品和短切原丝的出口单价与上个月持平,但是粗纱的出口单价也出现-5%左右的下滑。

(保留参考)“当前,玻纤及制品行业发展需要逐步适应以国内经济大循环为主的发展模式,尤其在巩固发展建材、电子等传统应用市场外,应着力注重新市场的布局与开发,找准方向重点突破,致力延展玻纤应用场景,开辟发展新赛道。” —— 意思是啥?就是这两年就别指望着出口了;而且巨石还有以外供外的战略布局,起码其中一部分市场份额是不会再回到国内的。

— 中国玻璃纤维及制品行业经济运行2023年半年报:“受俄乌冲突及中美博弈影响,未来全球经济和贸易环境充满不确定性,因此行业发展应继续立足国内,积极拓展内需市场,减少对外贸出口的过度依赖”。

相关新闻:

— 2023年7月玻璃纤维及制品单月出口同比实现正增长,原文链接。

六、玻纤需求

玻纤库存变动和表观需求

2023年7月份玻纤表观需求量继续表现平平之下,玻纤库存环比也继续屡创新高,回暖迹象不明朗。

【个人点评】从东吴证券上面那个玻纤表观消费量的跟踪曲线来看,其实这几年平均下来也没有看到需求端量上面有特别大的提升。2022年短暂的高点以后就回到了30-40万吨/月的水平。而产能阶梯性扩张后无法短时间消化,使得库存持续攀升,玻纤价格一路走低。

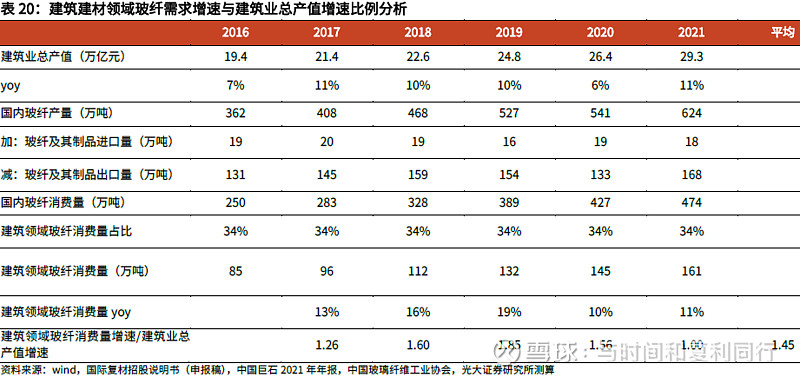

建材需求端:

(保留参考)

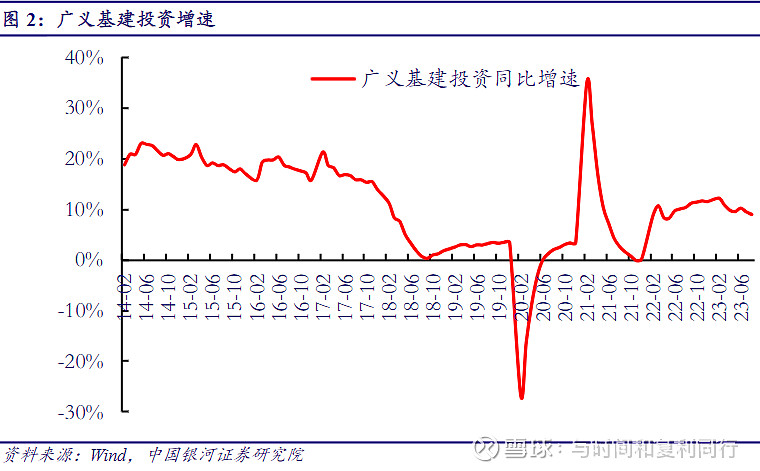

【银河证券】“2023年1-8月份,广义基建投资增速为8.96%,增速环比下降0.52pct”

“2023 年1-8 月房地产开发投资76900 亿元,同比下降8.8%,降幅较上月扩大0.3pct;8

月单月房地产开发投资9182.87 亿元,同比下降10.95%,环比提高0.17%。尽管销售金额环比提升,但销售整体尚未得到明显修复,房企拿地意愿不强,投资偏向谨慎。”

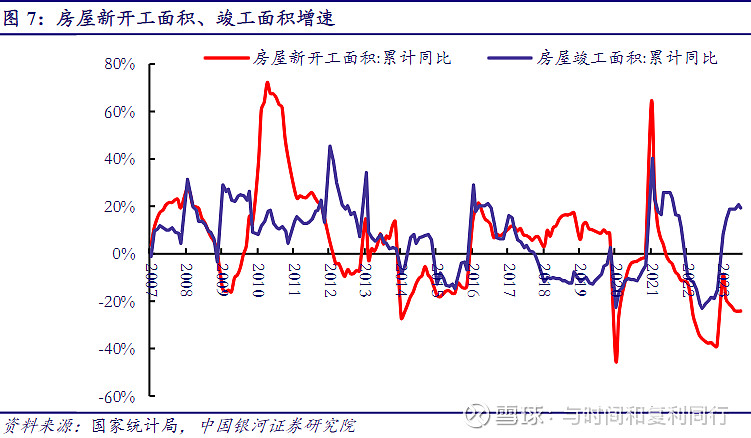

“1-8月,房屋新开工面积63891万平方米,同比下降 24.4%,降幅较1-7月收窄0.1pct;竣工面积43726万平方米,增长19.2%, 增幅较1-7月下降1.3pct。”

汽车需求端:

(保留参考)22-23年汽车轻量化领域玻纤需求测算 —— 【光大证券】

2023年8月,汽车销量258万辆,环比回暖+8%,同比也增加+8%。其中,乘用车销量227万辆,环比上升+8%,同比上升+7%;商用车销量31万辆,环比上升+8%,同比上升+20%。

新能源汽车8月销量85万辆,同比+27%,市占率达33%。2023 年1-8月累计销量537万辆,同比增+39%,市占率达30%。

2023年8月中国汽车出口41万辆,同比+32%。其中,新能源汽车出口9万辆,同比增长8%。

风电需求端:

风电招定标(月度):

2023年8月风机公开招标容量4.41GW,定标容量4.85GW。

2023年1-8月全国陆上风机公开招标容量41.25GW,同比-24%,海上风机公开招标容量6.06GW,同比-51%。

2023年8月陆上风机(不含塔筒)平均中标价格为1524元/kW(环比同比均跌幅较大)。

(保留参考)光大证券:“风机厂商会优先考虑使用玻纤复材,当风电叶片长度对材料的性能要求超出玻纤复材的性能边界后,才会考虑使用碳纤维。一般来说,8MW以下的风机,基本使用全玻纤风电叶片,8-10MW使用碳玻混合复材,10MW以上使用碳纤维复材叶片为主”。

风电装机/投资/发电(月度):

2023年1-7月全国风电新增装机容量26.31GW,同比+76.2%;全国风电累计建设投资完成额为960亿元,同比+40.3%;全国风电利用小时数为1416h,同比+8.6%。

2023年7月单月全国风电新增装机3.32GW,同比增长+66.8%,环比新增大幅减少。

【巨石交流摘要】

Q:上半年尤其是Q2,巨石一直在去库,但是整个行业平均是库存在增加的。可能由于巨石这边尤其风电纱的一些拉动起了积极作用。但是展望下半年,市场对于整个风电的装机预期是在下修的,认为下半年可能整体的装机会比年初的时候预期要差一点。从巨石现在整个产品出货的角度来看,尤其七八月份,风电纱需求端有没有边际减弱这种迹象?

A:事实上情况也确实如此。风电纱这一块相较于上半年来看,那种比较大的拉动情况会要减缓一些。因为经历过上半年的快速出货以后,下半年需求方面,下游客户方面也是会有一些回缩,然后总体的装机预期也是跟着有一些下调。 所以总体来看,今年风电纱这一块出货比去年全年肯定要好,但是好的幅度可能比年初的预计是要下来的。

Q:风电纱现在盈利的情况怎么样?在巨石产品品类里面盈利是否算是比较偏中高的?

A:风电纱相对来说是盈利偏中高一些,因为它的产品定价是去年定的,然后也是长协,所以它的整体价格今年以来都是比较稳定的,没有跟随市场的价格进行回调和波动。

相关新闻:

— 8月31日,全国新能源消纳监测预警中心发布《2023年7月全国新能源并网消纳情况》。数据显示:2023年7月,全国风电、光伏的利用率分别为98.4%、98.7%;2023年1-7月,全国风电、光伏的利用率分别为97%、98.3%。

覆铜板需求端:

(保留参考)光大证券出的玻纤研报相关计算:

【巨石交流摘要】

Q:公司电子布现在的市占率大概有多少,然后未来市占率的目标?

A:巨石现在电子布的市占率应该是在20%~25%左右,将来电子布的市占率应该会做到30%以上。这个也是跟公司整体的战略定位是一致的,就是说在粗纱和电子布领域都是保持全球行业龙头的地位。 所以电子布的产能接下来还是会继续的进行扩产,主要还是集中在7628系列上。

相关新闻:

— 中国覆铜板行业协会到中国巨石交流探讨行业高质量发展:原文链接。

光伏需求端:

(保留参考)

【巨石交流摘要】

Q:光伏边框主要客户的认证进度如何?然后认证通过之后大概什么时候能拿到订单?

A:如果是在替代方面有一个比较高的渗透率的话,其实它带来的一个市场,创造出来的市场需求还是比较大的,相当于有一个风电市场这么大的市场在。现在的情况来看,如果真正的要放量的话,可能也要到明年。就24年或者25年的一个情况,因为一是下游的生产规模需要扩大;然后还有下游认证的推进都需要一定的时间。

另外,光伏边框其他友商应该也有在推进,因为这个东西对于玻纤产品的诉求,不是什么特别高端的玻纤纱。但是对于下游的话,它是有一个比较高的要求,比如说你要有认证,然后还有产品质量要比较稳定。但是对于玻纤纱企业来说,因为它也不是说是高模高量或者说是特别的一种产品。性能上面只要是高强度能够符合要求,然后能够抗腐蚀性就可以了。

相关新闻:

— 推进光伏用玻纤制品产业化落地 I 工作组线上研讨会成功召开,原文链接。

【注】机遇,市场空间这种正面的怎么画饼都行,不过文中所提到的标准化,认证与推广,涂装材料成本控制以及市场认可度等存在的问题还是值得细读的:原文链接。

— 光伏复材边框检测验证及实证、采信 I 工作组走访调研国家太阳能光伏产品质量检验检测中心,原文链接;工作组持续调研 I 共促光伏用玻纤复材制品驶入赛道,原文链接;光伏用玻纤制品工作组阶段调研结束 I 走访调研寻“痛点” 助企纾困增信心,原文链接。

其中,2023年8月2日,中国玻璃纤维工业协会光伏用玻纤制品研发推广工作组秘书长张荣琪一行,前往振石集团华智研究院(浙江)有限公司走访调研。

七、产能增速与变动

截至 2023年8月玻纤行业月度产能58.77万吨,同比增加1.7万吨(增幅2.98%),本月无产线调整动态,全国池窑在产产能环比上月持平。国内在产(年化)产能约692万吨,yoy+3.0%,MoM+0.0%。

预计点火玻纤产线

截止7月末实际已点火产能只有巨石的九江20万吨产线,其余没有变动。

已冷修及拟冷修产线

【注】天风统计的冷修产线里桐乡只有一条12万吨已冷修。但是从巨石交流的信息来看,桐乡1线的8万吨也已经冷修。

【辅助参考】万联证券有一个玻纤月度产能变化趋势的统计,从相对幅度来看,从2021年Q2开始,一直到2022年的Q3,这个期间增加的产能其实是不少的。而今年到目前为止,都还比较收敛。

【巨石交流摘要】

Q:国内海外, 今年包括明年整个产能冷修的情况?

A:冷修停产方面,从去年下半年开始,桐乡本部已经有两条比较大的生产线是停产的。一条是8万吨,一条是12万吨。这两条线的话目前暂时没有一个复产的计划;另外埃及第一条8万吨的生产线已经开始进行冷修,复产可能会在今年年底。

新建产能方面,今年除了投产的九江20万吨以外,粗纱的投产方面基本上已经没有新的计划。九江另外一条20万吨估计会在明年,另外明年还有一个淮安的第一条10万吨的生产线。初步来看粗纱明年可能就是这两条线的投产。

Q:电子布现在还有新的产能建设规划吗?

A:电子布规划是有的。但是现在还没有一个明确的时间点,也还在进一步的选址,不一定还放在桐乡,可能在桐乡之外的地区去建。但是也要放到24年或者25年的时候去规划建设了。

往后几年的话,巨石基本上会保持在每年1~2条粗纱和一条细纱生产线投产的一个节奏。

Q:今年跟明年行业里面的投产进度怎么样?

A:行业里面今年来看,新投的产能是不多了,基本上没什么新增,也有一些产能是往后在推。大家有些也是在观望状态,因为现在玻纤行业的形势不是特别理想,尤其是现在的价格,即使投出来就有可能一出来就要面临亏损。 虽然说大家也看到有一些新增产能规划的会比较大,预计会对明后年产生比较大的一个压力。 但是从历史的经验来看,其实2018年那时候行业里面新投的产量也是非常大的,而且那时候的需求量还没有现在的大。那时候其实一年也投了将近100来万吨的新增产能,那么经过19年,20年上半年的消化,其实基本上也消化完了。 所以从这个角度来看,影响玻纤最大的一个因素,现在应该还是在需求端。因为现在最主要还是各个下游需求的恢复情况不是特别理想,导致了一方面累计库存有压力,还有大家认为新增产能在增加,更是在供给端增加了压力,其实还是需求端的原因会更多一些。

Q:今年张总一直在强调行业落后产能的退出。那目前到8月底的这个时间节点,这一块的进展情况怎么样?所退出的这部分市场份额,是否能对巨石的营销量有一个比较积极的促进作用?

A:上半年的话,其实出货量增加跟这一块也有一定的关系。今年上半年行业整体落后产能的出清量也是比较大的,也有大几十万吨的一个量(陶土坩埚些生产线)。

相关新闻:

— 中国玻璃纤维及制品行业经济运行2023年半年报:

— 年产超10万吨,内蒙古奈曼旗多个玻璃纤维制品项目在建,预计今年10月建成投产:原文链接。

八、行业动态

— 【推荐阅读】中国玻璃纤维及制品行业经济运行2023年半年报,原文链接。

2023年上半年,规模以上玻璃纤维及制品工业主营业务收入同比下降10.10%,利润总额同比下降53.67%。自去年三季度以来,随着下游主要消费市场集体陷入低迷,行业出现严重的供需失衡问题,企业库存快速增长,各品种玻纤及制品价格快速下跌。

— 【中泰证券】20230819 长海股份2023年半年报点评:全产业链优势发挥,底部彰显强盈利韧性,原文链接。

— 【中泰证券】20230820 中材科技2023年半年报点评:隔膜量利双升;叶片弹性释放;玻纤底部α强,原文链接。

— 浙江振石新材料启动A股IPO辅导,辅导机构为中金公司,原文链接。

— 8月23日,河北省发改委公示河北省2023年6月底到期风电、光伏发电项目拟调整情况。其中,拟调整风电项目共有2个,共计148MW;拟调整光伏项目共有21个,共计3.1GW,拟取消的光伏项目6个,规模总计845MW:原文链接。

九、中国巨石相关信息

— 8月18日,中国巨石召开2023年半年度业绩说明会,原文链接。

— 【中泰证券】20230820 中国巨石2023年半年报点评::龙头盈利维持韧性,电子布供需改善可期,原文链接。

2023H1公司粗纱及制品销量达124.2万吨,同比+16%;电子布销量4.1亿米,同比+24%(中材科技:23H1实现玻纤及制品销量63.6万吨,同比+23.5%)。

【注】文章中有些细节还是值得推敲的。比如近几年毛利率和净利率的变化。如果跟踪巨石有一段时间的朋友,是否还记得巨石和张总关于这一块的战略布局?我个人认为是非常符合的。

— 【巨石交流摘要】

业绩总结:二季度整体业绩环比一季度有一个比较明显的改善,主要贡献还是在销量上面,二季度以来是创了一个历史的新高。整个上半年来看,不管是粗纱还是在电子布这一块,整体的一个产品的销量的话,都有了两位数以上的一个提升,应该来说量的贡献还是比较明显的。粗纱整体的上半年主要还是由于风电纱的这一块的带动,使得粗纱整体的一个销量情况还比较不错;电子布整个上半年的销量情况也是创了公司的一个历史新高。

从上半年的整体形势来看,供给端还是比较偏偏紧的;但是需求端的恢复方面,可能跟年初的预计还是稍微有一些出入(比如基建和汽车)。

Q:三季度公司经营的边际变化,包括国内国外?

A:因为风电纱这一块肯定是有下来一些的,所以说对量上面会稍微有一些影响。而且价格也还在底部没有特别明显的一个变化; 电子布这一块,巨石可能会尝试着做一些价格的上调,但是这个调整的幅度目前看也不会特别大,只是试探性的做一些调整。 所以整体来看,三季度可能还是在价格上面会存在一些压力。

这一次整体在底部周期下行的时间上,可能时间会稍微长一点,因为整体宏观环境上不是特别的理想。

玻纤价格:上半年整体来说还是在底部区域震荡,也是延续了从去年下半年以来整体的价格下行趋势,主要也是由于供求关系的影响。一个是去年整体的新建产能相对来说比较多,再加上需求端的恢复不及预期,那么整个上半年其实还是在一个消化库存的过程当中。

后续展望:电子布这一块,除了巨石以外,因为其他的企业都已经处于困境状态,所以大家新建产能的动力应该会是进一步的减弱;

粗纱这一块,由于价格在一个比较底部的位置,那么也不排除下半年粗纱的竞争会进一步的加剧。因为现在来看,需求的整体恢复情况还是需要再等待一段时间,那么相对来说,现在行业库存还是有点偏高的这种情况下,下半年粗纱价格方面的竞争可能还是会比较激烈。所以说对中小企业来说,整体的经营压力也会也会比较大。那么这也会导致一些新进入者或者说是已经进入的小企业,再进一步进行扩产的动力,相信也会有所下降。

Q:现在不管是粗纱还是电子纱,下半年整体的供需格局上可能还会承压。从目前来看,如果风电纱的需求进一步下降,是否能看到其他的玻纤产品,能有需求有起色的细分品类可以进行回补?

A:今年来看,亮点最大的还是在风电纱。其他领域也有在恢复,但是恢复速度以及恢复幅度都没有像风电纱这么大。比如说基建领域,因为有一些政策性的因素考量,也没有完全发挥出来;然后再加上热塑这些产品,虽然也有在恢复,但是幅度始终是没有像风电纱这么高,所以总体来看恢复还是会比较平淡的。粗纱这一块,因为需求端不是特别给力,所以下半年可能价格上面还是会有一些承压。

Q:今年整个国内跟国外销售占比大概是什么结构?

A:销售占比现在差不多还是外销可能40%稍微不到,内销大概是60%出头。 海外这一块因为它也是从去年三季度开始,量价也是急跌。目前为止算是逐步企稳,然后慢慢的开始有一些回升,当然回升的幅度也不是很大。总体来看,相较于国内市场比较激烈的这种竞争程度,海外这一块相对来说还是比较平稳。 埃及出口到欧洲地区也好,整个北美地区也好,销量还是出货量上面还是比较稳定的,库存上面也没有大幅的增加。

Q:现在埃及和美国基地的盈利情况,相较于国内来说大概是什么水平?

A:埃及基地相较于国内现在这种价格情况下,它的毛利率水平相比于国内以内供内可能还要更高一点。因为埃及基地它本身的生产成本相对于国内还是有一些优势的,尤其是一些能源价格、原材料价格,人工成本这些方面。所以它整体的毛利率水平相对来说还可以;美国基地因为它本身制造成本比较高,再加上去年三季度开始的价格回落,现在算是回归到一个比较合理的价格位置以后(去年上半年其实外销这一块产品的价格是在一个非常不合理的高位水平),它的毛利率水平相对于国内来看,还是要低一些的。

Q:巨石电子布生产优势具体拆分的话是从哪几块带来?

A:电子布其实从电子纱这个环节,它的生产流程跟粗纱原理基本上是相似的。因为布最主要的一个成本就是来源于纱,所以说在纱的制造环节,首先电子纱我们是自制的,然后电子纱这一块的成本优势其实是跟粗纱的一个成本优势来源是有异曲同工的。 一方面是因为巨石电子布现在有一个比较大的规模优势,在行业里面10亿米的产能应该来说是行业里面最大的一个产能规模。而且7628粗布都集中在桐乡的一个生产基地这里,那么对于粗纱的整个生产流程的一些管控,降本的一些经验都是可以用到电子纱制造的领域上面去。 另外就是电子纱的生产线现在已经全部都是智能制造生产线。它的先进程度,应该来说是现在行业里面最先进的。所以对于成本的降低,还有效率的提升都是比较明显的。

Q:如果未来还要降本的话,是从一些能源方面有一些降本的空间,还是说继续做这种智能化的转型?

A:都会有涉及。因为能源这一块不太可控,这是它的客观性。不过从今年以来,其实像能源原材料这些价格没有像去年压力这么大。像天然气价格今年也有一些小幅下调,这一块压力是有所减轻的。 那么智能化这一块也会进一步的提升。虽然说现在的线已经全部是智能线了,但其实还有一些小的方面还可以继续去做一些提升,还有空间。

另外在半年度会议上面张总也有提到,就是巨石电子布的成本优势,其实还会有比较明显的一些空间存在,但是现在还没有办法进行详细说明,只能说巨石现在的成本优势在将来还会进一步的扩大。 虽然在现在的成本条件下,已经基本上是所有的企业已经都在亏损了,而巨石还是有一定的运营利润空间。 接下来如果说成本有进一步的下降空间的话,那么其实巨石电子布的在行业里面的优势应该会更加的明显,对于进一步提高市场占有率会有一个更好的帮助。

— 玻纤粗纱以及电子布的价格走势如何?复材边框能否提振玻纤市场?巨石回复多个热点问题:原文链接。

十、其他

— 【科普阅读】玻璃纤维复合材料的性能与分析,原文链接。

— 一带一路·零距离|一座连接渤海和红海的产能示范园,原文链接。【注】文中包含了一个视频,专门介绍巨石埃及公司,有兴趣的可以看一看。