2018年二季度,股市低迷持续下行,拖累市场配置转债热情。近日,公募基金已公布2018年中报,通过分析其转债配置情况,我们可以管窥基金配置转债背后的行为逻辑。

【市场回顾】

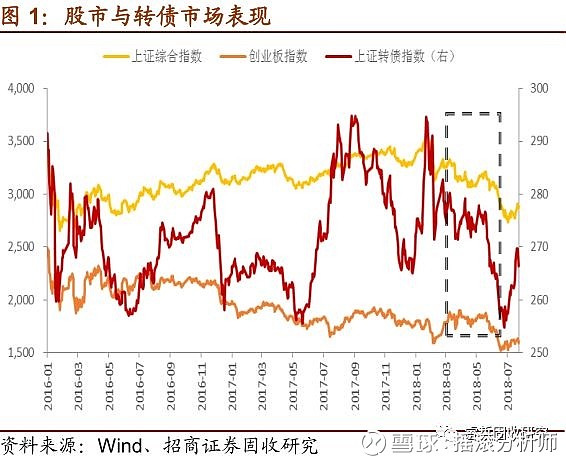

从大类资产的2018年二季度表现来看,债券收益率在二季度仍然保持震荡下行态势,权益市场全线下跌,周期品表现较一季度有所好转。10年期国债收益率二季度下行26.5bp,南华商品指数、上证综指、创业板指分别在二季度上涨4.36%、-10.14%、-15.46%。转债跟随权益市场下跌,但跌幅较之略轻,为-5.45%。

股市走势继续大幅回调。中美贸易战辗转变化,叠加国内金融去杠杆,经济内生增长动力下降,导致股市在继一季度的大幅下跌后,在二季度仍然未见起色。从结构上看,本在一季度独立于大盘探底回升的创业板,二季度转而掉头下跌,跌幅反而高于大盘。

转债市场由于股市出现大幅下跌的情况,二季度震荡下行。2018年二季度共发行可转债11只,发行规模达155亿元;其中,小盘转债7只,中盘转债1只,大盘转债3只,相较于2018年一季度呈减少的趋势。由于转债发行主要集中在4月,上市转债共5只,总上市规模为89.3亿元。可交换债方面,2018年二季度有1只可交换债18中化EB上市,发行规模35亿元。由于股市下行快于转债市场,2018年二季度末平均转股溢价率为27.83%,相较于2018年一季度末的18.50%明显上升。

转债个券上,转债受正股影响二季度多数下跌,其中康泰转债(48.67%)、星源转债(29.55%)、万信转债(18.33%)领涨,辉丰转债(-15.92%)、久其转债(-14.46%)隆基转债(-14.34%)领跌。

【投资者配置分析】

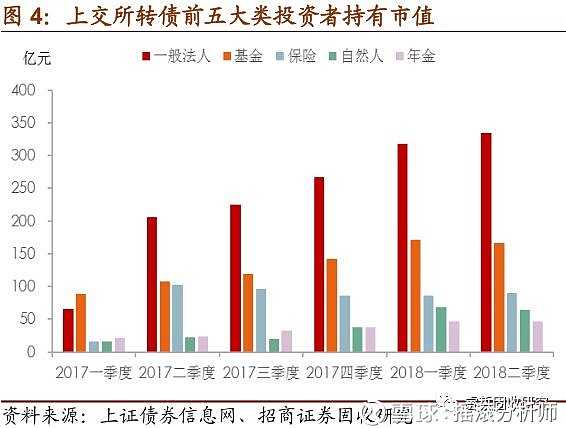

2017年下半年,信用申购和减持新规推出实施,使得原股东配置转债意愿明显增强,导致一般法人投资者持有转债规模至2018年二季度仍保持较大幅增速。从转债持有规模变化上看,一般法人投资者持有转债规模自2017年四季度以来,增幅均超过10%,2018年二季度增幅有所回落,但转债持有比例小幅上升。

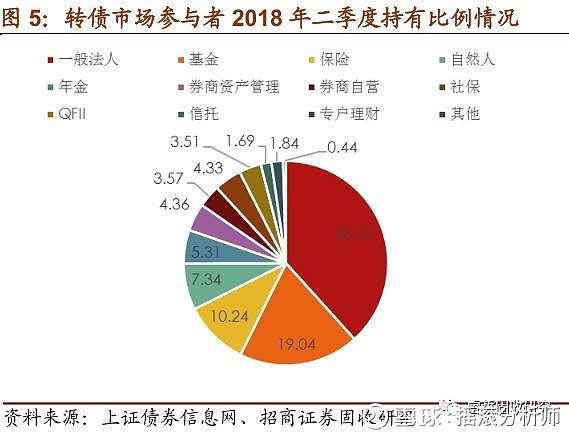

2018年二季度受到中美贸易摩擦和金融去杠杆的双重利空因素影响,股市大幅走低,拖累市场配置转债的热情。由于转债相对股市表现出一定的抗跌性,转债市场规模相比一季度略有上升,流动性小幅增加,中证转债指数震荡走低,机构投资者中,保险类投资者小幅增持转债,而基金类投资者小幅减持,投资者结构多元化趋势加强。从转债市场参与者的持有比例上看,排名前三的投资者持有比例除了基金类投资者均有所上升。排名第二的基金类投资者一季度持有规模和持有比例均小幅下降;排名第三的保险类投资者持有转债规模和持有比例均小幅上升,转债估值经历了前期明显压缩位于历史低位,在抗跌性上对保险类投资者的吸引力略有显现;年金类投资者、券商自营和券商资产管理类投资者无论是转债持有规模还是持有比例均有所下降。

【公募基金配置转债总体情况】

2018年二季度,公募基金转债持仓规模相比一季度有所下降,仍处于历史较高水平,但占转债市场总规模进一步下滑。公募基金一季度持仓规模为402.8亿元,较2018年一季度减少约18亿元,同时由于二季度转债市场规模进一步增长,基金持仓占比下降到18.20%,较一季度下降1.54%。这与我们前面提到的可转债市场除了保险类、社保类、专户理财类投资者有所增加,其余机构投资者均减持相印证,证实了上半年股票市场低迷拖累市场配置转债的热情。

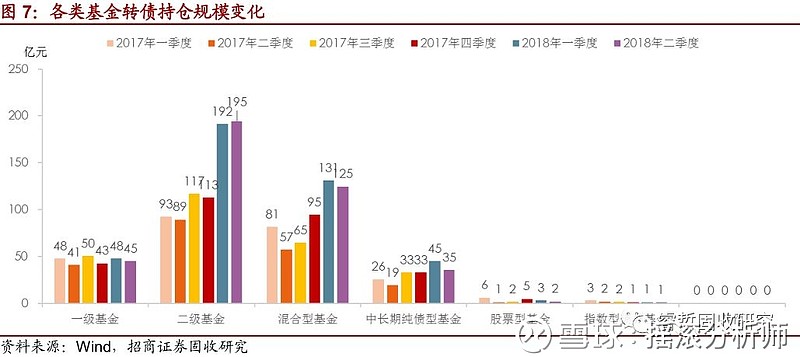

除二级基金外,二季度各类公募基金对转债市场投资均略有萎缩。分类来看,二级基金二季度转债配置194.52亿元,逆势上升了1.53%,增加了2.9亿元;而一级基金转债配置规模为44.87亿元,较一季度下降6.07%;混合型基金配置规模为124.7亿元,下降4.98%;中长期纯债型基金转债配置35.35亿元,下降了21.14%;指数型债券基金配置1.14亿元,降幅达14.47%;股票型基金配置1.98亿元,跌幅高达36.28%。这些是导致转债持仓规模下降的主要原因。

从持有份额上看,除转债基金外,公募基金投资转债的比例有所上升,但大部分投资可转债比例仍相对较低。1101只公募基金中(转债基金除外),71.0%的基金持有可转债规模占资产净值的比例低于5%,相较于一季度78%的比例下降7%;12.4%的基金持有转债比例在5%-10%之间,比一季度上升2.7%;9.0%的基金持有转债高于10%低于20%,较一季度上升了1.8%;而持有转债规模在30%-50%、50%-100%间的基金分别为2.9%、1.5%。而在持有转债比例低于5%的784只公募基金中,511只为混合型基金,相较于一季度725只下降了214只,占比达65.18%。

【转债基金配置情况】

2018年二季度,受到正股行情表现不佳与中美贸易战不确定因素的影响,转债基金资产净值多数下跌,持有的转债市值大部分收缩,整体上转债基金资产净值与持有的转债市值大幅下降,市值的收缩更加明显,个别转债基金表现亮眼。

二季度新上市3只可转债基金,合计新增规模约1.4亿。2018年二季度新上市3只可转债基金,分别是南方希元可转债、银华中证转债A和B、东吴中证可转换债券A和B,目前3只转债基金的规模分别为0.57亿、0.57亿、0.25亿。

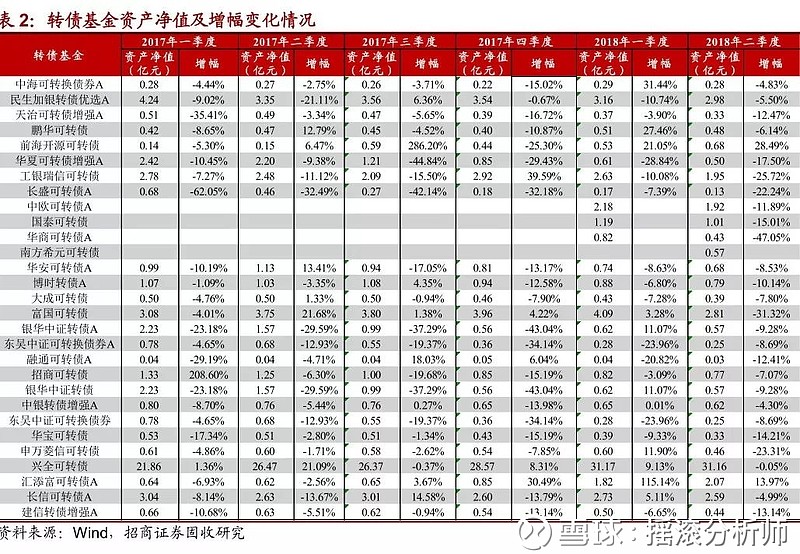

从已公布中报的29只转债基金来看,2018年二季度持有的转债市值合计为56.11亿元,较2018年一季度下降7.90亿元;资产净值合计56.04亿元,相较于一季度59.11亿元下降3.07亿元。2只转债基金资产净值实现扩张,分别为前海开源可转债(28.49%)和汇添富可转债A(13.97%);绝大部分转债基金资产净值减少,排名前三为华商可转债A(-47.05%)、富国可转债(-31.32%)以及工银瑞信可转债(-25.72%)。如果以中证转债二季度下行5.82%为基准,则7只转债基金(前海开源、汇添富A、兴全、中银增强A、中海A、长信A、民生加银优选A)净值增长跑赢基准。

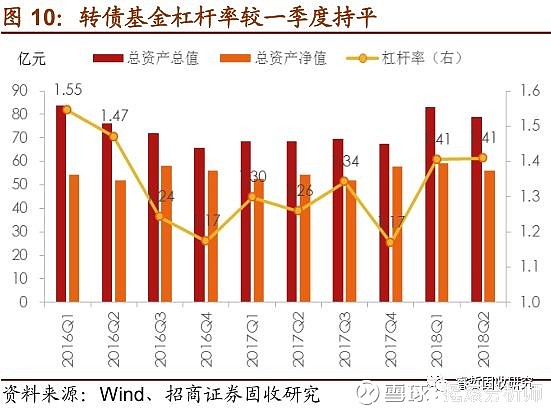

转债基金的杠杆率保持平稳。由于转债基金杠杆率与转债行情表现息息相关,在2017年四季度,债市场估值回调,机构亦开始去杠杆,到了一季度,机构选择加杠杆,杠杆率升至1.41,2018年二季度杠杆率与一季度持平。具体来看,这主要是二季度里转债基金资产总值与资产净值的同步收缩所致。

29只转债基金中,仍有部分基金杠杆率水平非常高,值得关注。其中,融通可转债A杠杆率居仍首位,高达19.12,较一季度(19.15)略微下降了0.14%;华商A二季度杠杆水平从一季度的4.30上升至6.41,涨幅高达48.82%;长盛可转债A杠杆水平在继一季度高涨59.98%后二季度仍保持上涨,增幅为26.79%,同样需要注意的是长信A,杠杆增幅为26.10%;而杠杆率跌幅最高的是汇添富A(-16.46%)。

2018年一季度,转债市场回暖,转债基金中转债投资占比大幅攀升,二季度该占比虽有下降但仍然保持高位。从29只转债基金转债投资占比来看,二季度投资占比为100%,相较于一季度投资占比下降了8%,其中,由于长信可转债A转债投资大幅上升,其转债投资占比提高了73.60%;中海A则大幅减少了其转债投资,占比下降了34.65%。

从29只转债基金前五大重仓券来看,2018年二季度转债基金仍然偏爱金融类相关个券,可能与金融类转债占比持续增加,银行板块中城商行如光大银行、宁波银行同业理财缩表基本完毕,资产结构和质量持续优化,券商板块业务快速增长,资本持续增厚有关。其中,东财转债(1.40亿)、国君转债(0.36亿)、三一转债(0.11亿)持仓规模大幅增加,17中油EB(-1.72亿)、光大转债(-1.48亿)、17宝武EB(-0.64亿)持仓规模大幅减少;光大转债(20次)、宁行转债(18次)、三一转债(12次)重仓的频率最高。

【建议】

在2018年二季度股市继续受到中美贸易战影响震荡下行的情况下,转债可投资标的较2018年一季度数量和规模增势放缓,我们预计2018年三季度基金配置转债规模及杠杆率将小幅回调,在股市重心离开周期品,回归制造业和基建的时候,大盘转债和制造业、信息相关个券的估值将得到进一步推升,小盘转债将依据业绩预期分化更加明显。

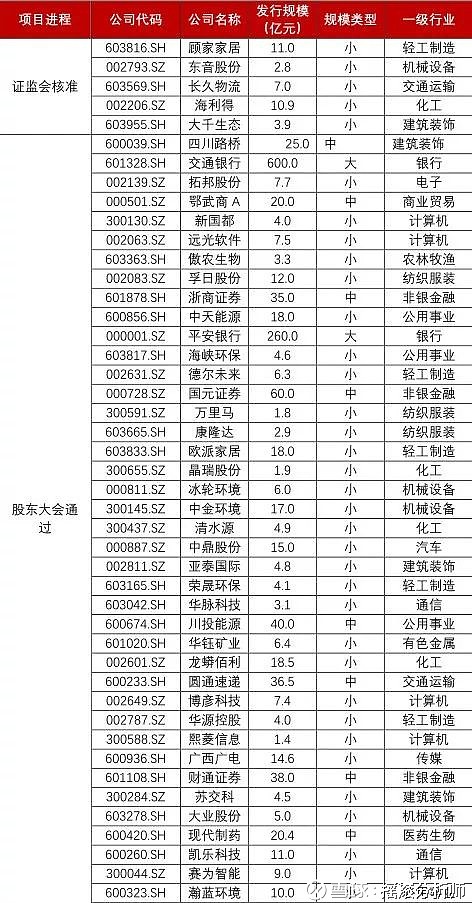

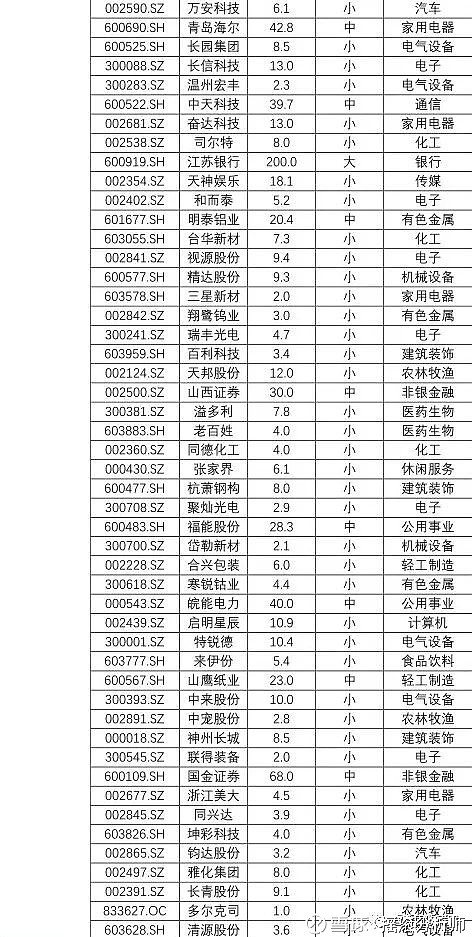

附录:一级市场信息

欢迎点击原文,关注招商固收研究报告平台。最走心的报告,就在这里!

谢亚轩

86-755-83295524

xieyx@cmschina.com.cn

S1090511030010

李豫泽(研究助理)

86-21-68407902

liyuze@cmschina.com.cn

王菀婷(研究助理)

86-21-68407902

wangwanting1@cmschina.com.cn