$大商股份(SH600694)$ 大股东如果能够以正常的心态面对资本市场,分红的潜力还是很大的。每股一块以上的分红,目前的股价依然有5%的股息率。

业务在东北圈为主,熊兔目前开发东北亚圈的趋势,对公司是利好的。

虽然所处的商业百货受到冲击很大,但是消费力的提升,文旅的增速加速,东北亚圈的开发必然使得东北经济的增速会有显著提升,商业百货是首要的受益行业。

公司的分红率潜力很大,未来维持相对高的分红率持续性也是可期望的。

关键是取决于大股东能否以正常的心态面对资本市场,能否正视资本市场的规则,否则还谈什么集团整体上市?

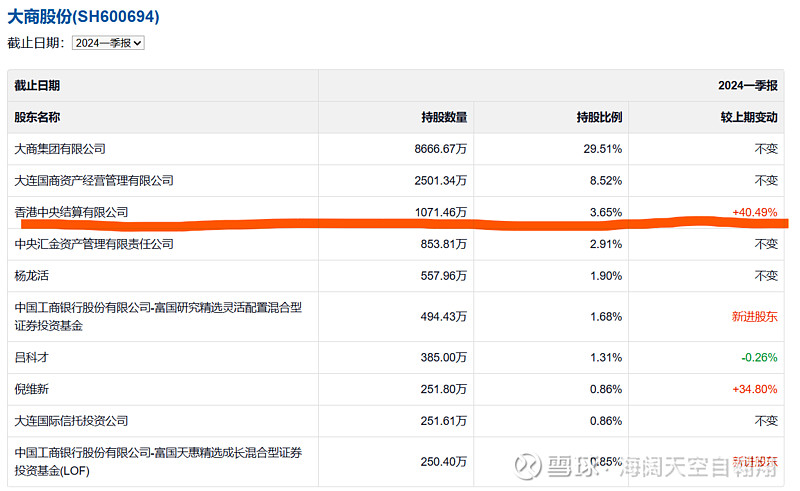

港股的投资者相对更成熟,而且过去两年港资加仓力度很大,也是看中了公司的潜在分红能力。

如果公司不能很好的正视资本市场,公司的表现让这一批港资失望,集团去港交所上市能有什么好的估价?

看看另外两家$友好集团(SH600778)$ $中兴商业(SZ000715)$ 位列大股东的公司的股东大会股东参会情况,都在30%几的参会率,可以说股东们对管理层及大股东都是极其不满意的,觉得参加这个会议没什么价值。

相对其它的商业百货公司,股东参会率是非常低的,基本可以说是垫底的,股东们心里门儿清的。

公司在资本市场的形象可想而知。