网页链接

海通证券近期连续发表3篇研究报告,探秘海内外牛市基因,金时投资整理了其对A股牛市基因探秘的分析报告,以飨各位粉丝。

核心结论

①继续以DDM模型分析A股过去牛市。②A股三轮大牛市均产生于低利率背景,1996-2001牛市期间经济通缩但政策强、05-07年和09年牛市均得益于经济复苏。10年、12年来结构牛市源于转型调结构。③A股行情展望:利率下行概率大,提供先决条件,盈利抬升更可能依靠改革转型而非经济复苏,但需确认经济可软着陆及改革顺利推进,故形态更复杂。结构上或体现为:成长牛在途,改革牛起步,周期牛没谱。

主要逻辑

回归A股,DDM框架下分析牛市行情。A股经历过3波牛市和2波结构牛市,分别是

①牛市1: 1996年1月-2001年6月,涨幅3.3倍。货币政策放松降低利率,盈利下滑,但政府做多股市和股市整风抬升了风险偏好。

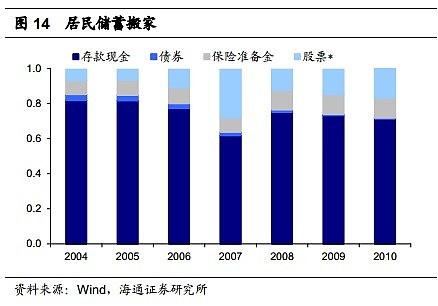

②牛市2:2005年6月-2007年10月,涨幅5.1倍。宽松货币推动利率向下,经济企稳后企业ROE水平从8.9%上升至16.5%,股改、汇改助风险偏好向上,居民储蓄搬家到股市。

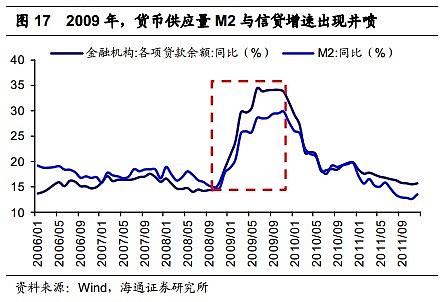

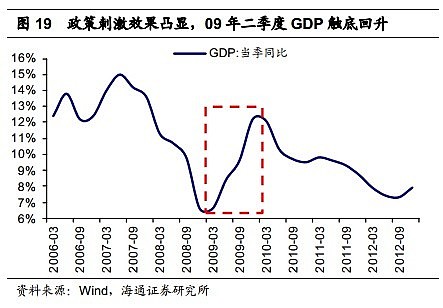

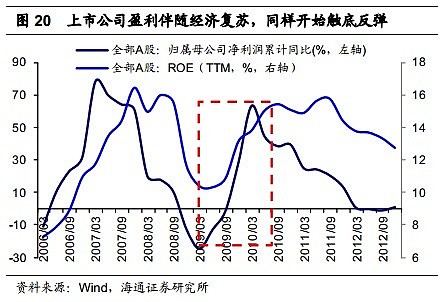

③牛市3:2008年10月-2009年7月,涨幅1.1倍。货币井喷压低利率,拉动盈利触底回升,资产偏好由债到股。

④结构牛市4: 2009年8月-2010年1 1月,中小板指数相对涨幅69.4%; 2012年12月-2013年10月,创业板指数相对涨幅118.5%。货币紧平衡使得无风险利率上升,但盈利分化、改革转型推动风险偏好变化带来结构行情。

海内外牛市中的经验总结。看过了欧洲、亚洲、A股历史上的牛市行情,我们发现有几点规律:①无风险利率低位或者下行是牛市启动的先决条件;②盈利改善和风险偏好向上是可选条件。其中,盈利的改善不一定是由经济增长带来的,改革创新同样也可以。美国牛市2、德国、英国、台湾都发生过;③风险偏好抬升通常因为政治环境、经济环境发生重大变革,改变了市场预期形成。比如香港、A股96-2001年最为典型,美国牛市1、日本牛市1也有类似。

A股展望:三把利刃待磨砺。三因素角度看:①无风险利率下降:此条件较大概率已具备。②盈利改善:只能依赖改革转型,需要观察、跟踪能否成功。过去家庭联产承包、南巡讲话、加入WTO都抬升了TFP。③风险偏好提升带动资金流入:跟踪资本市场制度建设,对海外资金、养老金等资金影响。

未来行情猜想:成长牛在途,改革牛起步,周期牛没谱。①12年的成长龙头,13年的创业板已经展现了成长股的魅力,经济转型继续助力成长牛;②国企改革由点到面,未来改革带动市值大象穷则思变还在发酵中。③传统周期如煤炭、水泥、工程机械类公司,如果不寻求转变,很难出现简单的经济复苏催生的快牛、急牛。以下是报告详细内容:

前言:梦回 A 股

前两篇牛市基因系列我们讨论了欧美、亚洲的海外国家地区,这篇我们终于回到国内,来探讨 A 股的牛市行情,考虑到 A 股历史较短,我们也适当的放宽对牛市的限制,分别讨论 1996-2001 年、2005-2007 年和 09 年的三波上证综指的行情,以及 2009-2010、2012-2013 年两轮小票的结构性牛市行情。

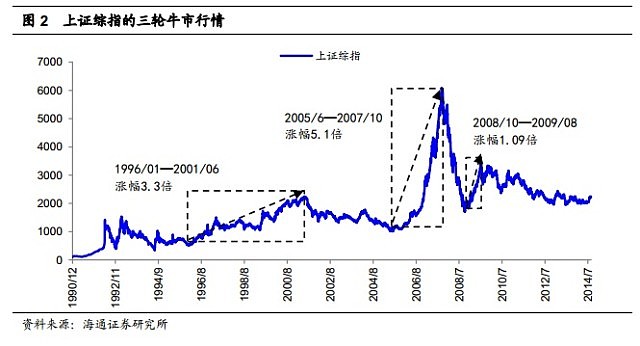

上证综指的 3 波牛市行情,分别是①1996 年 1 月-2001 年 6 月, 涨幅 3.3 倍;②2005年 6 月-2007 年 10 月,涨幅 5.1 倍;③2008 年 10 月-2009 年 7 月,涨幅 1.1 倍。小票牛市行情则分别发生在①2009 年 8 月-2010 年 1 1 月, 中小板指数涨幅 82.4%,相对涨幅69.4%,②2012 年 12 月-2013 年 10 月,创业板指数涨幅 129.4%,相对涨幅 118.5%。

1.1996-2001 年:政策牛市

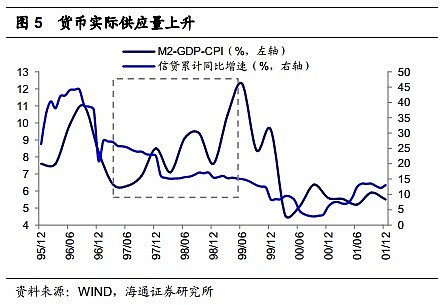

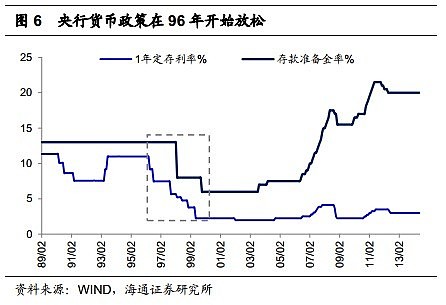

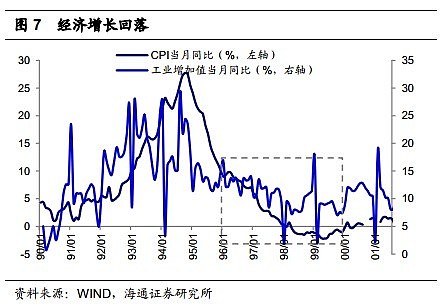

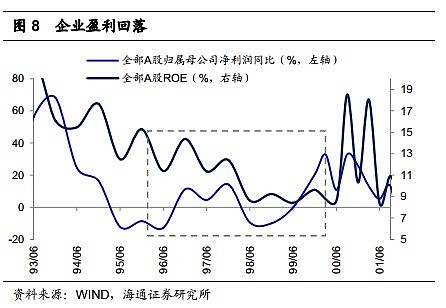

1996 年-2001 年的牛市启动和经济周期、 企业盈利相关性较弱, 企业 ROE 水平直到98 年才企稳改善,因而行情的启动主要依赖于另外两个因素:首先是货币政策的放松,带动无风险利率下行;其次是沪深两地政府做多股市,以及 12 道金牌的整风运动净化市场风气,抬升了风险偏好。

(点击图片看大图 或 旋转手机横屏看大图)

2. 2005-07 年:三剑齐发促大牛

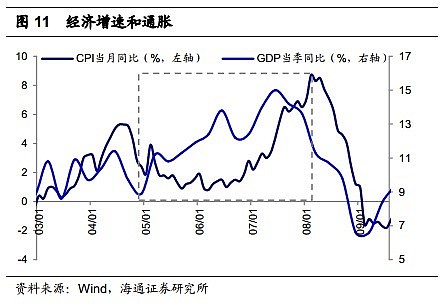

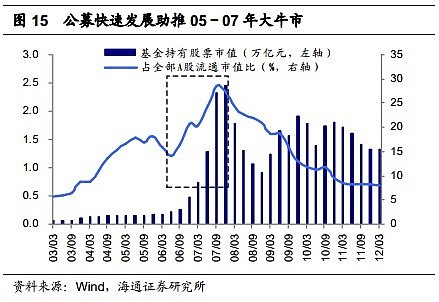

05-07 年的牛市是 A 股历史上最值得瞩目的一轮牛市行情。这轮行情起于流动性宽松背景下的低无风险利率, 企业 ROE 水平的攀升使行情有基本面可依靠,而股权分置改革、汇率放开抬升了国内、国外资金的风险偏好,推动资产由债券市场向股票市场转移。

(点击图片看大图 或 旋转手机横屏看大图)

3. 2009 年:货币井喷下的小牛行情

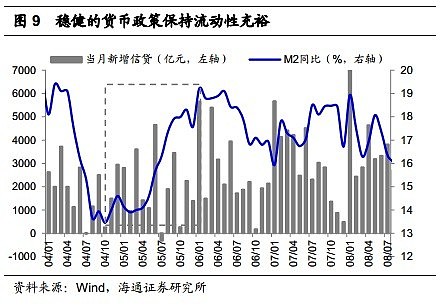

09 年牛市虽然短暂,但幅度仍可观,我们仍放在牛市的框架下进行分析。2008 年10 月以来,驱动 A 股小牛行情的动力主要有两个:一是流动性持续宽松,无风险利率低位运行;二是政策发力, 宏观经济与企业盈利预期向好。前者依赖于天量信贷的扩张支撑,后者则基于财政货币政策的强力刺激。

4. 小票结构性牛市:2009-2010、2012-13 年

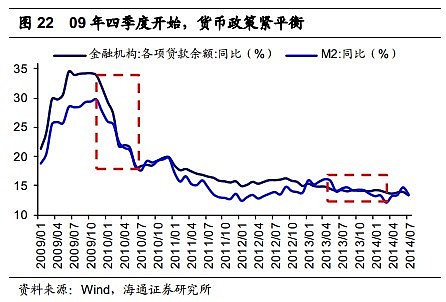

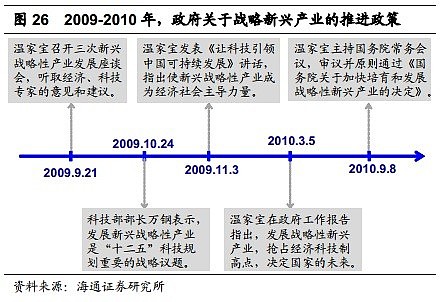

2010 年之后,A 股开始步入漫漫熊途,不过股市内部的结构变化同样值得关注。2009-2010 年、 2012-13 年,市场均演绎过以成长股为代表的小票结构性牛市。这主要是基于货币政策紧平衡,无风险利率上行背景下,盈利分化形成的;同时,政策主导转型和技术周期变动分别从自上而下和自下而上两个方向改变市场风险偏好。

5. 思考:牛市距离我们有多远?

看过了海外牛市,经历了 A 股风云,我们不经要问,从这些牛市中我们学到了什么?A 股离牛市还远么?

5.1 海内外牛市中我们学到了什么?

我们回顾美国、德国、英国、日本、香港和台湾地区,以及 A 股市场的牛市行情,发现了三点规律:

(1)无风险利率低位或者下行是牛市启动的先决条件——所有国家和地区的牛市都是以低利率开头的。(2)盈利改善和风险偏好向上两个是可选条件。 其中,盈利的改善并不一定是由经济增长带来的,改革创新同样也可以——这样的例子在美国第二阶段牛市、德国、英国、台湾都发生过。 (3)风险偏好抬升如果成为决定性因素通常因为政治环境、经济环境发生重大变革,改变了市场此前的预期形成——比如香港、A 股 96-2001 年牛市最为典型,美国第一次牛市、日本第一次牛市也有类似。

5.2 A 股展望:三把利刃待磨砺

A股过去的牛市经历和经济周期相关性很大。A 股的3 轮牛市(上证综指)过程中中国经济都处于景气向上的周期中,最典型的是三次牛市环境都和宽松的流动性形成的低利率环境相关,特别是08年10月-09年7月的牛市最为典型;其次,盈利的改善在后两次牛市中也较为典型;最后风险偏好上,“看的见的手”痕迹较重,比如 96-2001年的政府喊话、05-07年的股权分置改革,以及09年 4万亿。而在2次结构牛市中,则体现出改革转型的力量。

A 股行情三把利刃待磨砺。展望后市,在经济增速整体下台阶,波动性收窄的背景下,管理层货币和财政政策的余地也在缩小,因而牛市的产生可能需要脱离宏观经济周期,我们仍从三个方面来看牛市可能的演绎路径:

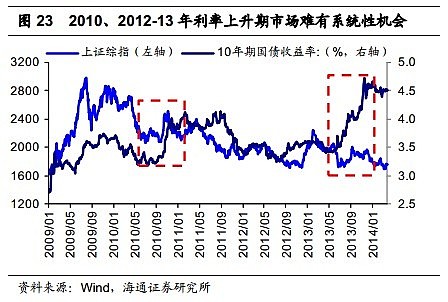

(1)无风险利率下降:此条件较大概率已具备。我们从需求和供给两个角度看未来利率的走势。①从需求角度来看,伴随着经济增速的回落,实体经济对资金的需求增速也将有所回落,带动无风险利率下行;②从供给角度来看,2012 年以来伴随着理财产品、信托产品的规模扩张,无风险利率的基准已经从过去的 1 年期定存利率偏移。目前理财和信托产品规模已经达到储蓄规模的 52%。虽然利率市场化还剩下存款利率上限的攻坚步伐,但事实上这个过程已经悄然发生了。因而未来无风险利率中枢逐步下移是大势所在。

(2)盈利改善:只能依赖改革转型,需要观察、跟踪能否成功。参考美国、德国、英国、日本等成熟市场经验,GDP 增速下行并不意味着微观企业 ROE 必然回落。比如美国 1982-2000 年里根供给学派的改革提高效率,推升企业盈利;德国 1993-2000 年科尔和哈罗德政府推行的税制改革、劳动力市场改革、第三次私有化改革等提升企业 ROE.1980s 的英国、1970s 的日本股市同样在 GDP 增速下台阶背景下,受益于改革、转型,企业 ROE 提升。

过去每个重要改革里程碑, 如家庭联产承包责任制、南巡讲话、加入 WTO 均有效的拉动了中国的 TFP 向上。而十八届三中全会已经给中国未来的改革描绘了途径,在更市场化经济改革下,社会效率有望再次抬升从而拉动企业盈利向上。另外,伴随中国经济转型,科技创新驱动的企业盈利改善也值得期待。

(3)风险偏好提升带动资金流入:跟踪资本市场制度建设,对海外资金、养老金等资金影响。除了改革转型带动的风险偏好上升外,资本市场开放,引入长期资金入市也是A股配置价值抬升的有效途径。沪港通即将开通具有良好的示范效应,未来有望通过放开外资对A股的投资限制、养老金入市、加入 MSCI 指数等加快资本市场开放的步伐,增加全球资金对A股的风险偏好。

未来行情猜想:成长牛在途,改革牛起步,周期牛没谱。目前看 A 股出现类似 05-07、09 年经济复苏驱动的牛市概率很低。未来的 A 股行情可能不同以往,很难出现简单的经济复苏催生快牛、急牛,但在利率回落,改革、转型推进中,可能从结构上演绎变化。①成长牛在途。2012 年起,成长股的表现十分突出,12 年的成长龙头,13 年的创业板已经展现了成长股的魅力,伴随经济转型和资本市场建设,BAT 类公司仍会带来惊喜。②改革牛起步。国企改革正在由点到面,反映到股市上,中国石化今年来涨幅已经超过 25%是个信号,未来改革带动的市值大象穷则思变还在发酵中。③周期牛没谱。真正的周期牛市需要经济复苏,传统周期类如煤炭、水泥、工程机械类公司,如果不寻求转变,很难期待股价上有所表现,这也是未来可能的牛市区别于过去的一点。

风险:行情演绎的波折性。长期看,利率下行、改革和转型推进有可能催生结构性的改革牛,但短期风险是否已经消除,仍需验证。如果经济增长软着陆,系统性风险消除,市场大概率底部探明。如果经济增长需要明显下台阶,寻找新的平台,股市很可能需要再跌一波寻找新平台。这也是目前市场的分歧所在,地产的量价变化是最重要的跟踪指标。我们更倾向于前者。

【海通策略】“牛”转乾坤有多远?——海内外牛市基因探秘 完整报告PPT如下:

网页链接