很多朋友好奇为什么$星湖科技(SH600866)$ 在6月9日——上周五涨停了。毕竟星湖科技这只股票,上一次涨停还是去年的8月15日了。

这件事情的起因还要从一颗乌克兰送给俄罗斯的飞弹说起了。据俄罗斯新闻媒体报道(新闻来源:秣宝网),俄罗斯ZAO Prioskol’ye下属赖氨酸生产工厂Premix Plant N°1 近期遭到导弹袭击并起火,部分厂房受损。该工厂所在的舍别基诺镇距离俄乌边境仅不到10公里。舍别基诺镇已经停电,工厂也遭到破坏,短时间内可能没有恢复产能或者发出库存货物的希望。

消息出后,有媒体直接评价:俄白市场对赖氨酸的需求将有较大缺口,近期俄罗斯市场对中国赖氨酸需求将大幅增加。

一个地区被炸赖氨酸供应就不行了?星湖科技凭什么直接受益?

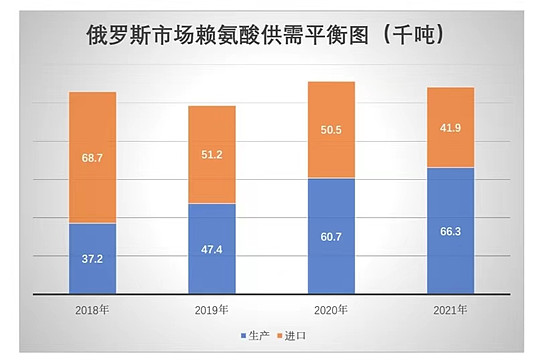

在一顿资料狂找后,发现大俄的赖氨酸还真是需要靠中国,靠星湖科技。遇事的这家工厂是俄罗斯市场赖氨酸的主要供应商,在2019年产能已经达到8万吨/年,该工厂被破坏,使本就不能自给自足的市场供需变得极度不平衡。什么意思呢? 看一下下面这张图。

从这张俄罗斯赖氨酸的供需平衡图可以看出来,虽然近几年俄罗斯对赖氨酸的总体需求没有很大的变化,俄罗斯也确实一直在努力提高赖氨酸的自给自足的能力,从2018年起俄罗斯对赖氨酸盐的进口比例逐年下降,生产比例逐年提高,但明显还有很大部分依赖进口。

俄罗斯对赖氨酸的总需求基本是在11万吨/年上下徘徊,到2021年时已经可以自己生产这11万吨中的6.63万吨了。而舍别基诺镇的工厂被炸,一家就直线减少至少8万吨的产能。虽然说产能并不能直接等于产量或者需求,但至少有一点可以明确:俄罗斯大部分的赖氨酸自产能力没有了,接下来基本绝大多数的赖氨酸需求要依赖已经拿到俄罗斯市场准入的赖氨酸生产企业了。

所以在本周五,一向平淡如水的赖氨酸现货市场价格已经开始小幅上扬了。说明舍别基诺工厂被炸的消息已经开始影响到现货价格了。继续关注事件相关进展。

那么,已经拿到赖氨酸俄罗斯市场进口许可并且拥有市场话语权的中国公司又是哪一家呢?星湖科技突然涨停,其实已经非常明显了。

从外网挖了一点俄罗斯赖氨酸市场的数据,在这张图里我们可以看到,近几年中俄一直在强化彼此的贸易往来,在赖氨酸这一工业细分领域毫不意外的供应了俄罗斯绝大多数的赖氨酸进口需求。而这其中,58%由宁夏伊品供应。其实,放在前几年,伊品的占比更是大,有资料上说2017年前伊品出口到俄罗斯的赖氨酸一年在6万吨左右,能占到俄罗斯市场的近70%。

2022年星湖科技通过并购重组拿下了伊品生物99.22%的股权,将其纳入报表,所以在赖氨酸这事上,星湖科技是的的确确的受益者,周五的涨停真是事出有因啊。当然这是短期事件刺激。

2022年,大宗氨基酸量价齐增,星湖科技去年的业绩突飞猛进,财报显示公司2022年营业收入同比2021年增长134亿,这其中伊品生物也是功不可没。星湖科技的营收结构,饲料添加剂占据了2/3。而饲料添加剂主要就是由赖氨酸和苏氨酸的生产构成,可以说赖氨酸和苏氨酸的景气度很大程度上影响了星湖科技的业绩。

总览赖氨酸全球格局,从2019年开始,全球赖氨酸的供需就一直是处于逐渐趋紧的状态,所以此次舍别基诺工厂8万吨产能被炸,对全球赖氨酸供需格局的影响,以及后市赖氨酸景气度的影响,还是非常具有中长期想象空间的。

另外根据秣宝网数据,经过了2021年大宗商品涨价,2022年大宗商品萎靡不振的走势之后,2023年苏氨酸价格呈现稳步抬升趋势。

赖氨酸和苏氨酸的生产原材料主要为玉米,玉米占据了生产成本的60%以上。5月底,星湖科技公告称:将利用子公司伊品生物开展玉米期货套期保值业务。期货套期保值业务是以期货为手段,对原材料的价格波动风险进行对冲。也就是说,伊品开展玉米套期保值以后,玉米价格的波动风险被大大减少,公司整体从财务角度来说抵御风险能力大大增强,财务稳健性大大提升。

除了食品和饲料添加剂领域肉眼可见的景气度提升和想象力空间以外,星湖科技一直还隐藏了自己腾飞的一条暗线:生物基材料 – 尼龙56。

自从国家提出“双碳”目标后,国内多地区是十四五规划,产业发展政策均涉及生物基新材料推广政策。除了肉眼可见的环保收益和国家政策支持以外,尼龙56在实际应用中有很多优于尼龙66的特性,按照替代的逻辑,尼龙56完全大有可为。并且市场上尼龙56单吨总成本低于尼龙66近20%。生物基材料尼龙56的发展格局正处于绝对的蓝海市场中,可以看作是带动星湖科技起飞的第二支火箭。

除大宗氨基酸、尼龙56新材料,助力星湖科技腾飞的第三支火箭就是星湖科技的医药中间体和化学原料药业务。2019年收购久凌制药以后,星湖科技的医药业务一直是医药中间体和化学原料药两条腿走路。医药中间体产品主要包括:利巴韦林,脯氨酸,肌苷,腺嘌呤等,化学原料药主打CMO和CDMO原料的生产制造。因为疫情影响,医药中间体这部分的销售还比较不稳定,但是化学原料药部分业务已经进入逐年高速增长状态。

最后,从估值的角度来看,大A估值太特色了,周期股往往根据行业景气、缺货涨价或过剩跌价等预期来定价,毕竟赖氨酸高景气度将带来的源源不断的现金流,以及生物基材料以及化学及医药业务持续发力,在这三只火箭的带动下,星湖科技随时都可以起飞。

相关:$梅花生物(SH600873)$ $凯赛生物(SH688065)$ #底部信号确认?A股如何走出底部# #投资A股,择时到底重不重要# @今日话题 @雪球创作者中心 @qwer惠星