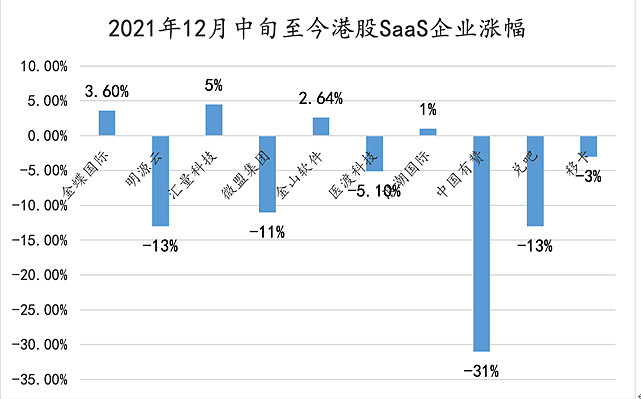

2021年港股SaaS板块高开低走,绝大部分SaaS企业都出现了不同程度的回调。

从资本市场看,SaaS企业回调即是受港股大盘拖累,也源于自身估值在2020年牛市透支过多。从公司业绩看,SaaS企业转型正处于传统收入:云收入比例为1:1阶段,要承担转型带来的传统收入大幅下滑,且云业务的高粘性优势还未充分体现,导致其业绩不及投资人预期。

但拉长周期看,企业SaaS转型是大势所趋,且经过2021年回调后,港股SaaS板块已经有了一定安全边际,港股SaaS企业PS大多不到20倍,而美股SaaS板块平均PS超过35倍。

由此,近期港股SaaS企业在资本市场表现已经有望回暖,不仅回撤幅度大幅减少,优质企业股价已经呈现上升趋势。

总的来说,不管行情如何变动,云化转型的趋势下,基本面优质的企业在资本市场上具有较高的确定性,特别是股价已经率先回暖的金蝶、汇量、金山、浪潮国际。下面分享一些我们也在比较关注的上述公司信息。

金蝶国际是国内企业管理软件及中间件软件龙头企业,公司是国内最早进行SaaS转型的企业之一。

公司目前主要业务包括云ERP业务,EBC云服务,及其他金蝶系列云产品,覆盖财务云、供应链云、制造云、全渠道云、人力云、协同云等多领域,已为超680 万企业及政府提供相应服务。

核心逻辑:

1)、云化转型顺利:2021年H1,公司云服务收入同比增长约55.1%,从2020年同期的7.98亿元,增加至12.38亿元,云业务收入占比66.1%。着眼未来,公司云业务也将保持高速增长,2021H1订阅型云合同负债(云业务增长的先行指标)同比增长82.2%至10.08亿元。

2)、SaaS产品布局完善:截至2021年H1,公司已布局超过200个SaaS应用,可面向不同的客户需求提供相应的云产品和服务。具体来说,公司既可以根据不同领域的客户提供相对应的产品,又可以根据客户规模的大小提供针对性服务。

3)、高续费率:在已批露的部分SaaS产品续费率上,金蝶分别为81%,91.6%,处于行业头部水平。在SaaS行业中,通过客户高续费率摊薄营销和技术费用是SaaS企业发展的必由之路,由此可见,金蝶是最先跑通SaaS模式的企业之一。

4)头部优势:公司连续4年在中国企业级应用软件SaaS ERM(云ERP)市场占有率排名第一。通常情况下,行业头部公司也会在资本市场获得更多溢价。

估值:与国内同行业公司相比,处于较高水平,其PS倍数超过17倍,领先用友网络(9倍)、浪潮国际(2倍)。但不及国外同行业的高增长公司,如SERVICENOW(22倍PS)

风险因素:企业大客户占有率低且拓展不及预期、市场竞争加剧。

汇量科技是一家基于全球移动互联网生态的技术服务公司,致力于使客户能够专注于移动应用的开发和迭代,为客户提供业务拓展所需要的全方位服务。

公司当前业务有两个:一是营销技术业务,公司通过营销SaaS工具帮助客户实现高效获客,并为客户提供数据分析服务,帮助客户打造用户增长及运营方案。二是,云计算业务,帮助客户优化大数据计算效率和云计算资源成本。

核心逻辑:

1)、SaaS生态带来高天花板:公司SaaS工具由满足客户获客,到满足客户统计分析、用户增长、商业化、云成本优化等全面需求延伸。目前来看,SaaS生态取得了进展,在传统业务之外,公司数据分析产品和云成本优化产品已经开始创收,以数据分析业务为例,2021年H1,公司数据分析业务同比增长102.6%。

2)、转型顺利:公司广告技术业务向以毛利更高的Mintegral为核心的程序化广告业务转型。2021年H1,Mintegral业务(程序化广告业务)同比增长40.6%,增速远超传统广告业务(-22.8%)。转型也带动公司的成本优化,2021年Q2,公司广告技术业务成本环比下降7.6个百分点。从公司最新发布的四季报看,Mintegral业务仍然延续着高增长态势。四季度,Mintegral平台收入为1.905亿美元,同比增长256.34%,环比增长19.04%。

3)、广告技术业务具有较大潜力:一方面,公司全球化发展,可进行全球范围内的市场延伸,另一方面,公司丰富客户领域,正由游戏像电商、社交等多领域延伸。两大扩张逻辑下,公司平台规模快速扩张。四季度,公司新增广告主环比增长22.36%,新增流量发布者环比增为16.06%,新增流量APP数量环比增长27.52%。

4)、高客户黏性:受公司技术优化以及业务规模优势带来的广告位精准匹配,公司保持着高客户黏性。四季度,公司合作流量发布者留存率92%,广告主留存率为84.61%。

外部监测机构的数据也印证了公司的高客户黏性。AppsFlyer榜单显示,Mintegral在留存指数(Retention Index)中表现突出,全球范围安卓端和iOS端的广告渠道质量(Power Ranking)中排名第4及第7名,且在其他区域范围和类别中共被收录117次。留存率是移动App和游戏用户使用和转化的重要指标,留存率榜单的排名也侧面印证了Mintegral广告平台流量质量的优异。

估值:估值处于较低水平,当下汇量科技PS倍数不到3倍,与海外竟对TTD(35倍)、Applovin(12倍)均存在较大差距。

风险因素:广告行业政策变化、手机厂商限制平台数据使用权限。

金山软件中国领先的应用软件和互联网服务提供商,随着“转型移动互联网”的战略实施,公司战略性针对移动互联网市场展开布局,发布了WPS Office 移动版、金山文档、PDF等多款产品,并在同类产品中占据领先位置。

核心逻辑:

1)、增长逻辑切换:办公产品由广告收入向授权、订阅收入切换。2021年H1公司订阅收入同比增长37.9%,远超广告收入增长(2%)。公司当前累计付费率为4.4%,付费用户还有较大提升空间。此外,付费方式的转变业将增强公司业绩稳定性。

2)、政策引导:“正版化”、“国产化”趋势下,公司有望继续开拓B端客户。国产化趋势下,WPS也正进行场景延伸,目前公司产品已可以兼容主流桌面、移动系统,以及国产Linu x平台,与此同时,公司通过对外开放API接口、对接阿里云、华为云、沃云等多家企业级云市场,积极完成产品集成适配。

3)、国内办公软件龙头地位稳固:WPS在移动端布局、云服务价格等方面具备独到优势,是国内办公软件龙头。头部效应下,公司用户持续增长,过去5年年均增速20%。

估值:估值处于较低水平,金山软件PS倍数不到6倍,落后国内SaaS公司平均水平。

风险因素:政企客户拓展不及预期、办公软件竞争环境恶化。

4、浪潮国际

浪潮国际是浪潮集团旗下ERP领先企业,其业务分为管理软件、物联网解决方案和云服务三大板块。其中,管理软件业务为企业提供软件开发及配套服务;物联网解决方案业务为客户提供物联网相关的通信网关和模块等产品;云服务业务帮助企业上云,并提供一系列的云管理软件。

核心逻辑:

1)、资源优势:一方面公司背靠浪潮集团,具备产业资源优势,既可与集团实现客户复用,也能获得集团技术支持。另一方面,公司是唯一具备国资背景的ERP厂商,2020年公司政务云以14.3%的市占率连续第7年蝉联国内政务云市场第一。

2)、卡位大客户:依托国资资源、集团背景,以及产品技术实力,公司主攻大客户,目前其云产品的大型企业客户数已达到数百家,其客户覆盖67%的中央企业、31%的中国500强企业、13%的世界500强。于SaaS行业而言,大客户能带来更高的利润和更稳定的业绩增长。

3)、信创逻辑:公司所属的ERP产业是软件行业市场规模最大的领域,是信创产业的关键构成。随着中美博弈加剧,国产替代加速,公司有望充分受益ERP 国产替代浪潮,加速拓展客户。

估值:估值处于行业较低水平,公司PS倍数不到2倍,与同行业金蝶国际(17倍)、用友网络(9倍)具有较大差距。

风险因素:向中小微市场拓展不及预期、加大投入盈利不及预期。

总结

格雷厄姆曾说过,股票市场短期来看是投票机,长期来看是称重机。沿着这个逻辑看港股SaaS企业的资本市场走向:

虽然SaaS板块在2021年出现了较大回调,但长期来看,企业云化转型是确定性的发展趋势,行业内优质公司,也具备过硬的基本面。基于此,优质SaaS企业在资本市场表现已经有所回暖,着眼未来,这一趋势大概率将持续。