【滴滴2023Q3财报点评】

本打算回家了,没想到滴滴出财报,意外,好像它出财报都是时机不定的,不提前说。财报链接:网页链接

先说方法,滴滴这样的公司,因为双边网络效应和规模效应非常强。且国外uber也证明了,打车业务可以是赚钱机器。所以,定性上是没有问题的。

定量上,我们就看最本质的两个东西,一个是订单量及gtv,一个是利润,同时看利润/gtv,即每获得一单位的gtv,我平台最终能赚多少钱。至于货币化率--take rate,不本质,因为平台可以多提成,但又去补贴司机,很好操作,导致这个值的横向纵向比意义都不大。

再说结论:

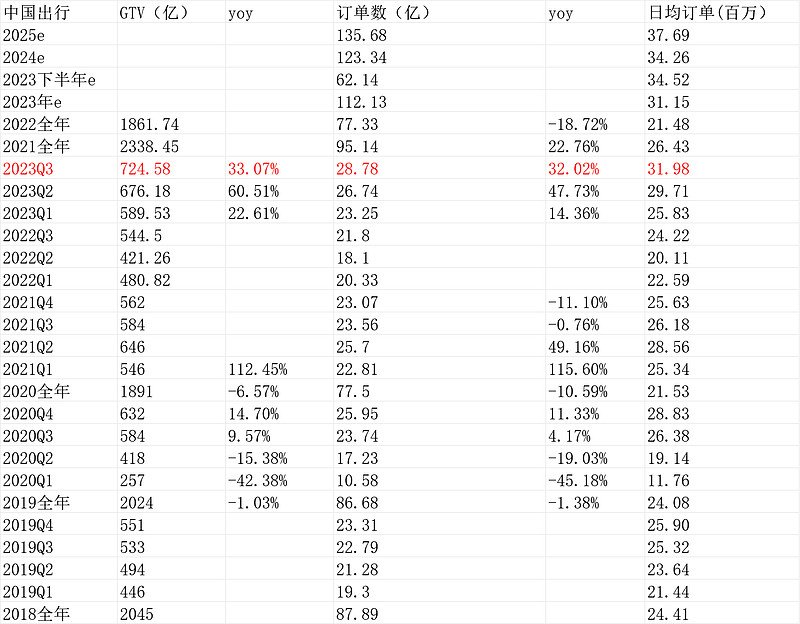

①看订单量非常好。

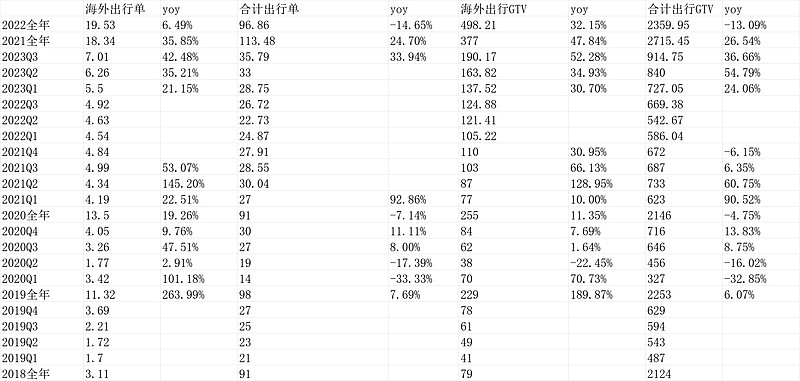

国际出行日均订单779万单,上个Q696万单。中国出行日均订单量3198万单,上个Q是2971万单,连续两个Q创纪录。这个其实有预期的,此前10月9日交流,我有测算,2023年下半年日均有3452万单。这样,2023年Q4的日均得有 3452*2-3198=3706,看起来难度不小啊!

此前测算的链接:网页链接“算到日均的话,2023年下半年日均3452万单,2024年全年3426万单,2025年全年3769万单。历史最好的数据是最新的2023年Q2,日均2971万单。”)。

合计日均订单到了3894万单,yoy33.94%。作为对比,uberQ3日均订单是2712万单。

按单量,滴滴妥妥的全球第一。并且,从单量数据看,国内的市场份额还是在回升的,即双边网络和规模效应显现,其他公司挑战滴滴很难。

②看盈利能力依然拉垮。

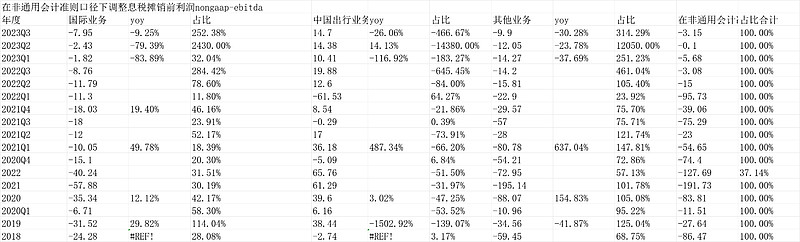

中国出行nongaap-ebitda14.7亿人民币,低于去年同期的19.88亿人民币,也只略高于上个Q的14.38亿。中国出行ebitda/gtv=2.03%,低于上个Q的2.13%,低于去年Q3的3.65%。大幅低于uber全球的7.19%。

(ps.滴滴自己这个数字最高值是2021Q1的6.63%,当季度赚了36.18亿美金,当时uber只有4.4%,2.98亿美金)

国际出行nongaap-ebitda-7.95亿,亏损大幅高于2023Q2的-2.43亿,略低于去年同期的-8.76亿。国际出行ebitda/gtv=-4.18%,2023Q2这一数据是-1.48%。

国内盈利能力在2023Q3并没有好转,国外亏损还在加剧。当然,绝对值看,国内的盈利是一个季度比一个季度高的。

综合①②,我个人认为目前滴滴170亿美金还是低估的。主要是我对利润率还是有信心,看个2-3年甚至更长,其他对手逐步下去后,利润率恢复到个6%是正常的,当然,这个只能是观点,说乐观悲观都不合适。那么随便算算,按一天国内4000万单,每单25元,一年下来是3650亿,再*6%=219亿。

换个角度,uber1000亿美金,我此前算过账是算得过来的。那么滴滴170亿美金没理由算不过来。

接下来我们还是几张表搞定分析:

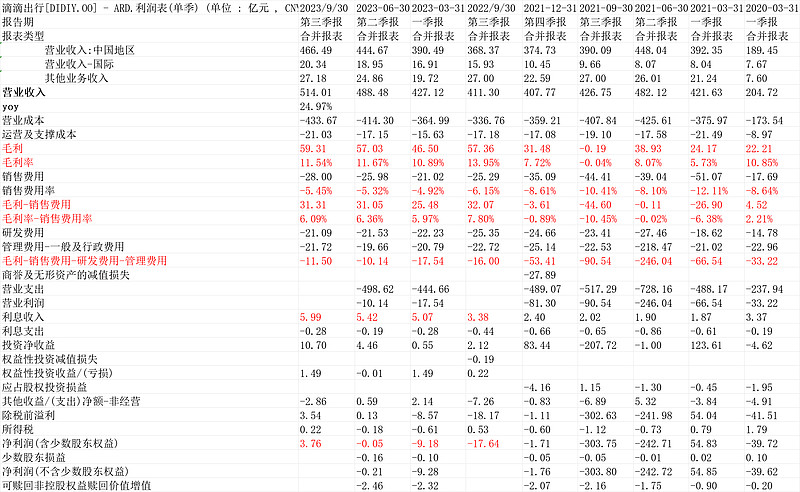

1.利润表

利润表我最关心“毛利-销售费用”和“毛利-销售费用-研发费用-管理费用”,滴滴2023Q3“毛利-销售费用”31.31亿,基本和2023Q2及2022Q3持平。

滴滴2023Q3“毛利-销售费用-研发费用-管理费用”-11.5亿,2023Q2这一数字是-10.14亿,好于去年的-16亿,主要是研发和管理有降本所致。

另外公司还有净利息收入大概5个多亿。所以亏损不大了。。因为有折旧和股权激励费用,所以,从现金角度,滴滴基本上不会亏钱了,是现金净流入的状态。

这也为10亿美金回购奠定基础。

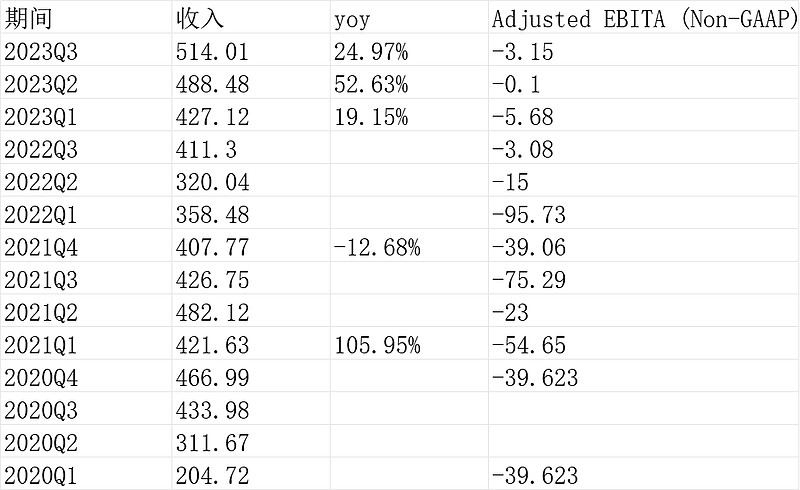

2.收入和ebitda

稍微看下收入和ebitda,收入不本质,看看就好。

ebitda:国外波动大

3.运营表

中国出行:

国际出行:

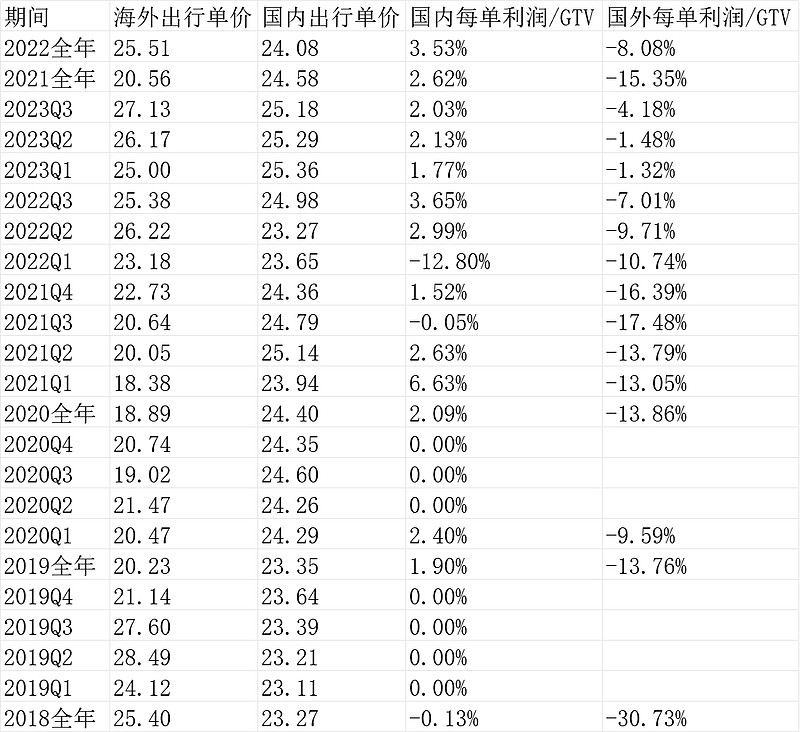

出行单价,及每单利润率:

4.其他--10亿美金股份回购计划

“Share Repurchase Program

On November 11, 2023, the Company’s board of directors authorized a share repurchase program under which the Company may repurchase up to US$1 billion of its shares over the next 24 months. T”

(以上观点,不一定对)