股票的收益=ROE*PE的变化倍数。假设PE不变,股票的收益=ROE,比如20%、15%或5%。PE变化的诱因是什么呢?——是炒股人的期望(这里为什么说炒股人,因为对于做实业的人来说PE的意义是不一样的)。由于上面分析了PE就是在ROE前乘的一个倍数,并且如果其不变动的话,对炒股的收益没有影响,那么是不是我们可以随意在给个倍数就可以了呢?比如100,理论上是可以的,就像击鼓传花,只要永远有人以100这个倍数买入股票,那么所有的人收益还是ROE。如果PE不变,收益就是ROE,再高的PE也不会减少你的收益(如图3,4年回本),再低的PE也不会增加你的收益(如图1,14年回本)。

为什么PE会变化呢?如果PE不变化,那么选股就比较容易了,就找ROE大的就可以了呀(当然ROE的真实性也需要详细分析)。PE的变化有两个诱因:1.公司的ROE发生了变化,那么人们的期望变了,PE这个倍数也就会变;2.公司的ROE没有变化,人们的期望突然变了,就想郁金香泡沫一样,突然人们觉得郁金香特别好了,可以升值万倍,又或突然人们觉得这个东西没那么好,价格自然就一落千丈,没有什么理论可以解释人的思维。

那么对于我们投资人来说,我们就必须去说服自己接收一个倍数,并且可以说服别人接收这个倍数,现在证券分析师们就干这件事情。比如他们经常说,今年45倍的PE,对应着明年的30倍PE,后年的20倍PE。事实上,我们知道如果这个公司的ROE不变,你的收益就是ROE。我们需要做的是如何不让这个倍数下降,那你就需要寻求一种合理的解释。这使得价值投资者不得不回到PE的真正意义上来,不管是45倍的PE也好还是30倍或20倍的PE也好,实际上都是不便宜的。

那么究竟PE应该多大呢?为了确定PE的合理性,我们总要赋予这个倍数一个什么意义,才能有个评判的标准。有很多理论,大致分为四类:

第一类:最著名的就是彼得林奇的PEG,PEG=1合理,最好以PEG=0.5~0.7买入股票。

第二类:相对于净资产、清算价值、内含价值、现金流折现等来计算股票价格。

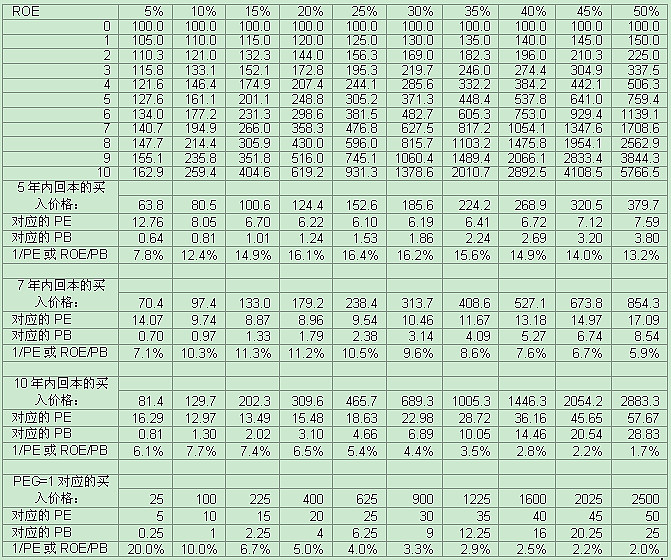

第三类:这里重点说一下对于一个实业,什么价格比较合理,对于做实业的人来说,基本上要求5之内回本,就算是5年吧。

从上表可以看出,如果银行的ROE=20%,以现在的价格(PE=6)买入,大约5年内可回本,茅台30%的ROE,以现在的价格(PE=12)买入,大约7~8年可回本。注意现在说得回本是说的实业,而不是股票上的收益,因为股票上的收益,如果买入PE不变的话,收益为ROE,也就是说银行的收益为20%,茅台的为30%。Really confusing。我也有点儿晕L。不过怎么看PEG的方法都不是那么靠谱,为什么呢?

第四类:基于分红来看的。为什么要给予分红呢?因为即使公司的清算价值或内涵价值再高,如果你不是公司的老板,这些钱都不是你的,比如清算价值每股100元,可是股票现价就是50元。水晶皇举过一个例子,香港的一个公司想搞私有化,可是股票现价远低于内含价值,股民就不同意,可是这部分价值就是不兑现的话,股民什么也得不到,只是看着眼馋而已。如果有分红,比如相对于买入成本能有5%的分红,就可以实实在在的得到一些收益。所以有人提出要用分红来折现,计算股票的价值。

不管用什么方法来计算,我觉得都是为了来说服自己和别人什么样的价格比较合理,给自己买入股票提供一个依据,说服自己这个PE倍数在未来不会下降。如果PE下降一倍了,即使20%的ROE也要4年的收益才能弥补。

这个倍数如此重要,才会有很多围绕这个倍数得来的教训:

“即使是好公司(ROE比较高),买入价格太高(PE太高)也会导致收益下降(PE下降)”。

低PE选股,神奇公式等:“先选PE低的(PE这么低了,未来再低的可能性会小一些吧),然后在其中选择ROE高的(好公司)”,万亿未来低PE稍微涨涨,收益就很高了,嘿嘿。

“别人贪婪(高PE)时,卖出;别人恐慌(低PE)时,买入”

结论:实际上,我觉得如果公司不清算,这些确定倍数的方法都不怎么靠谱,谁也保证不了未来这个倍数的下降(太武断了,呵呵),就像银行PE没有最低只有更低,就想创业板的公司,PE没有最高只有更高。只有分红才能确定这个倍数的底线,如果分红到了10%的收益,还能再低么?20%呢?50%呢?疯了吧。

既然不能把公司清算,我们在选股的时候就要考虑人性了,首先要能够用上面的几种理论说服自己,自己相信了,别人还有可能相信;其次要考虑人性的疯狂程度,用历史数据,用理论计算,判断现在的疯狂属于那一个阶段;最后要用概率和历史的数据来说服自己坚持,比如这已经是历史最低的PE了,一般5年会回归的,这么低的PE,变高的概率比较大,这么高的PE变低的概率比较大。呵呵。

说了一堆废话,所以投资人要学习,要知道这个公司的财务细节,还要学习心理学,更要学习常识。然后呢,等吧,相信投资界没有新鲜的事情,等的时间长一点,很多东西都会重复的。

投资就是:先选择好公司(真实的持续的高ROE),然后以一个相对较小的风险倍数买入,最后等待。

投资最难的是什么:1.耐心;2. 常识;3. 估值;